74

Einführung von Bezugszeitpunkt in die Kos-

ten- und Leistungsrechnung, in: ZfCM 2004,

S. 271-279.

Hoberg, P. (2008): Management schwacher

Kunden, in: Zeitschrift für Controlling und Ma-

nagement, 52. Jg., 10/2008, S. 320-325.

Hoberg, P.: (2010), Investitionsrechnung: Kor-

rekte Datenermittlung und -aufbereitung bei in-

traperiodischen Verzinsungen, in WiSt 8/2010;

S. 412-415.

Hoberg, P. (2018a): Einheiten in der Investiti-

onsrechnung, in: Wisu, 47. Jg., 4/2018,

S. 468-474.

Hoberg, P. (2018b): Sunk Cost im Entschei-

dungsprozess, in:

ntrollingpor-

tal.de/Fachinfo/Investitionsrechnung/Sunk-

Cost-im-Entscheidungsprozess.

.html?sphrase_id=36358474, letztes Update

30.5.2018.

Meffert, H., Bruhn, M, Hadwich, K.: Dienst-

leistungsmarketing - Grundlagen – Konzepte –

Methoden, 9., vollständig überarbeitete und

erweiterte Auflage, Wiesbaden 2018.

Mengen, A., Mettler, A.: Kundenwertermitt-

lung – wie viel Vertrieb ist uns der Kunde wert?,

in: ZfCM 1/2008, S. 30-36.

Varnholt, N., Hoberg, P., Gerhards, R., Wilms, S.:

Investitionsmanagement – Betriebswirtschaft

liche Grundlagen und Umsetzung mit SAP

®

,

Berlin/Boston 2018.

Schlussfolgerung

Die Ermittlung des Kundenwertes in der Form

des Customer Lifetime Value (CLV) erfolgt über

die zeitlich richtige Erfassung aller Zahlungen

mit anschließender Abzinsung auf den Start-

zeitpunkt. Da sehr viele Daten erfasst und ver-

arbeitet werden müssen, ist die richtige Vorge-

hensweise kompliziert. Im Beispiel von Meffert/

Bruhn/Hadwich mussten dazu 4 unterschiedli-

che Fehlergruppen bearbeitet werden: Begriffli-

che Fehler, Fehler bei der Datenerfassung, Mo-

dellfehler und Sonstige Fehler. Die Korrektur

der vielfältigen Fehler hat gezeigt, wie schwie-

rig die adäquate Ermittlung des CLV sein kann.

Aber nur wenn er richtig bestimmt ist, können

auf seiner Basis auch vernünftige Entscheidun-

gen abgeleitet werden. Für den Controller ist

dadurch hoffentlich deutlich geworden, an wie

vielen Stellen er aufpassen muss. Inhaltlich hat

die ausgedehnte Erfassung der Überschüsse

nach der ersten Phase gezeigt, wie wichtig die

Kundentreue ist. Auf diese Kundengruppen

sollte das Unternehmen seinen Fokus legen.

Literaturverzeichnis

Berk, J., DeMarzo, P., Harford, J.: Fundamen-

tals of Corporate Finance, Second Global Editi-

on, Pearson 2012.

Eggert, A.: Die zwei Perspektiven des Kunden-

wertes: Darstellung und Versuch einer Integra

tion, in: Günter, B., Helm, S. (Hrsg.), Kunden-

wert – Grundlagen – Innovative Konzepte –

Praktische Umsetzungen, 3. Aufl., Düsseldorf

2006, S. 43-59.

Hoberg, P. (2004): Wertorientierung: Kapi-

talkosten im internen Rechnungswesen – Die

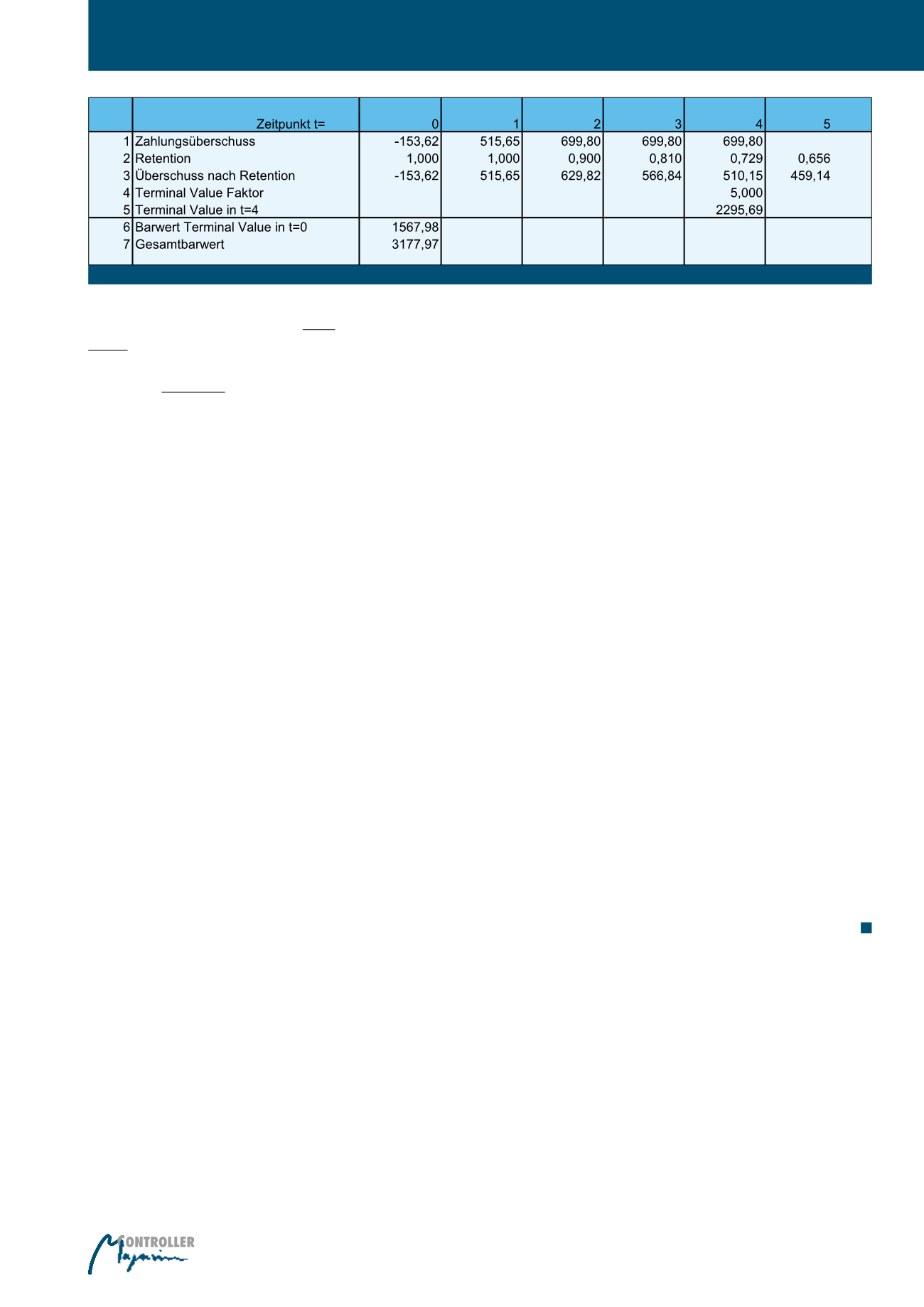

Neben den üblichen Korrekturen dient Abbil-

dung 6 als Basis, um wiederum das abrupte

Ende nach 4 Jahren aufzuheben, wozu die Er-

gänzungen in Abbildung 7 hinzukommen.

Es gehen in der Kundengruppe 3 nur 10% al-

ler Kunden jährlich verloren, so dass der Bar-

wert der Überschüsse in Phase 2 (nach 4 Jah-

ren) deutlich höher liegt als bei den Kunden

mit geringerer Retention Rate. Durch die gute

Retention Rate von 90% steigt der Gesamt-

CLV um hohe 1.568 €

0

auf 3.178 €

0

an. Wenn

die Laufzeit nicht unendlich angesetzt wird,

sondern auf 10 Jahre begrenzt wird, so fällt

der CLV zwar stark, bleibt aber immer noch

der beste mit 2707,60 €

0

. Erst mit der voll-

ständigeren Berücksichtigung der Retention

Rates zeigt sich der wesentlich höhere Wert

der Kundengruppe 3.

Vergleich der CLVs der

3 Kundentypen

Meffert/Bruhn/Hadwich führen die Kalkulatio-

nen für 3 Kundentypen durch. Der Typ 1 ist

der Basiskunde, der keine weiteren Leistun-

gen in Anspruch nimmt. Typ 2 ist sehr untreu

mit einer Retention Rate von 50%, so dass

seine Überschüsse in der zweiten Phase sehr

gering sind, auch wenn er einige Kurse be-

sucht. Typ 3 besucht viele Kurse und legt Wert

auf Value added Services. Vor allen Dingen

durch seine hohe Retention Rate bringt er für

das Unternehmen den besten Kundenwert.

Allerdings müsste geprüft werden, ob die

Budgets für Neukundengewinnung nicht bes-

ser zum Halten der treuen Kunden eingesetzt

werden müssten.

Abb. 7: Ermittlung des Gesamt-CLV ohne Abbruch nach 4 Jahren (Kundentyp 3)

Customer Lifetime Value