69

Zweck der Wirtschaftlichkeitskontrolle und

Verhaltensbeeinflussung erfüllt werden. Der

Wert der aktuellen Periode b) hilft bei der Ent-

deckung von Problemen, währenddessen der

zukünftige (prospektive) Kundenwert c) der

Entscheidungsunterstützung dient.

Unter Kundenwert (Value of the Customer) wird

die Summe aller auf einen einheitlichen Zeit-

punkt bezogenen Beiträge, die durch und für

den Kunden ausgelöst wurden, verstanden. Da-

bei stehen die monetarisierbaren Beiträge im

Vordergrund. Die Erwähnung des einheitlichen

Vergleichszeitpunkts ist wichtig, weil ansonsten

die einzelnen Beiträge nicht saldiert werden

dürfen. Besonders relevant aus Entscheidungs-

sicht ist der zukünftige Kundenwert, der die

Summe aller zukünftigen, monetarisierten und

auf den heutigen Zeitpunkt abgezinsten Beiträ-

ge darstellt, die durch und für den Kunden ver-

ursacht werden. Formelmäßig stellt sich der

prospektive Kundenwert wie folgt dar:

KuW

0

: Kundenwert (finanzieller Teil) zum

Zeitpunkt t=0

EZ

t

: Erwartete Einzahlungen vom Kunden

im Zeitpunkt t

AZ

t

: Erwartete Auszahlungen für den

Kunden im Zeitpunkt t

t:

Zeitindex mit t = 0, ..., tn

tn:

Letztes Element im Zeitindex t

q:

Zinsfaktor (1+i), mit i als Perioden-zinssatz (wacc)

Die Ein- und Auszahlungen beziehen sich je-

weils auf das Ende einer Periode. Da in der Re-

alität die Zahlungen über das Jahr verteilt an-

fallen, setzen die Jahresendgrößen voraus,

dass in einem vorgelagerten Schritt alle Zah-

lungen durch Verzinsung auf die jeweiligen Pe-

riodenenden bezogen wurden (intraperiodische

Verzinsung). Dies wird weiter unten am Beispiel

demonstriert. Im Weiteren ist zu unterscheiden,

ob die Kalkulation für einen

·

·

Bestandskunden,

·

·

einen potentiellen Neukunden oder für einen

·

·

Ex-Kunden

durchgeführt werden soll. Dazu sind bei den

Bestandskunden noch Intensivierungsstrategi-

en denkbar, mit denen höhere Einzahlungs-

überschüsse generiert werden müssen. Für ei-

nen Bestandskunden sind ansonsten die Akqui-

sitionsauszahlungen nicht mehr relevant. Es

handelt sich dann um Sunk Cost, die nicht

mehr beeinflussbar sind (vgl. dazu Hoberg

(2018b)). Damit wird die relevante Kalkulation

um die Anfangsauszahlungen entlastet, so

dass diese Kundengruppe c. p. günstiger wird.

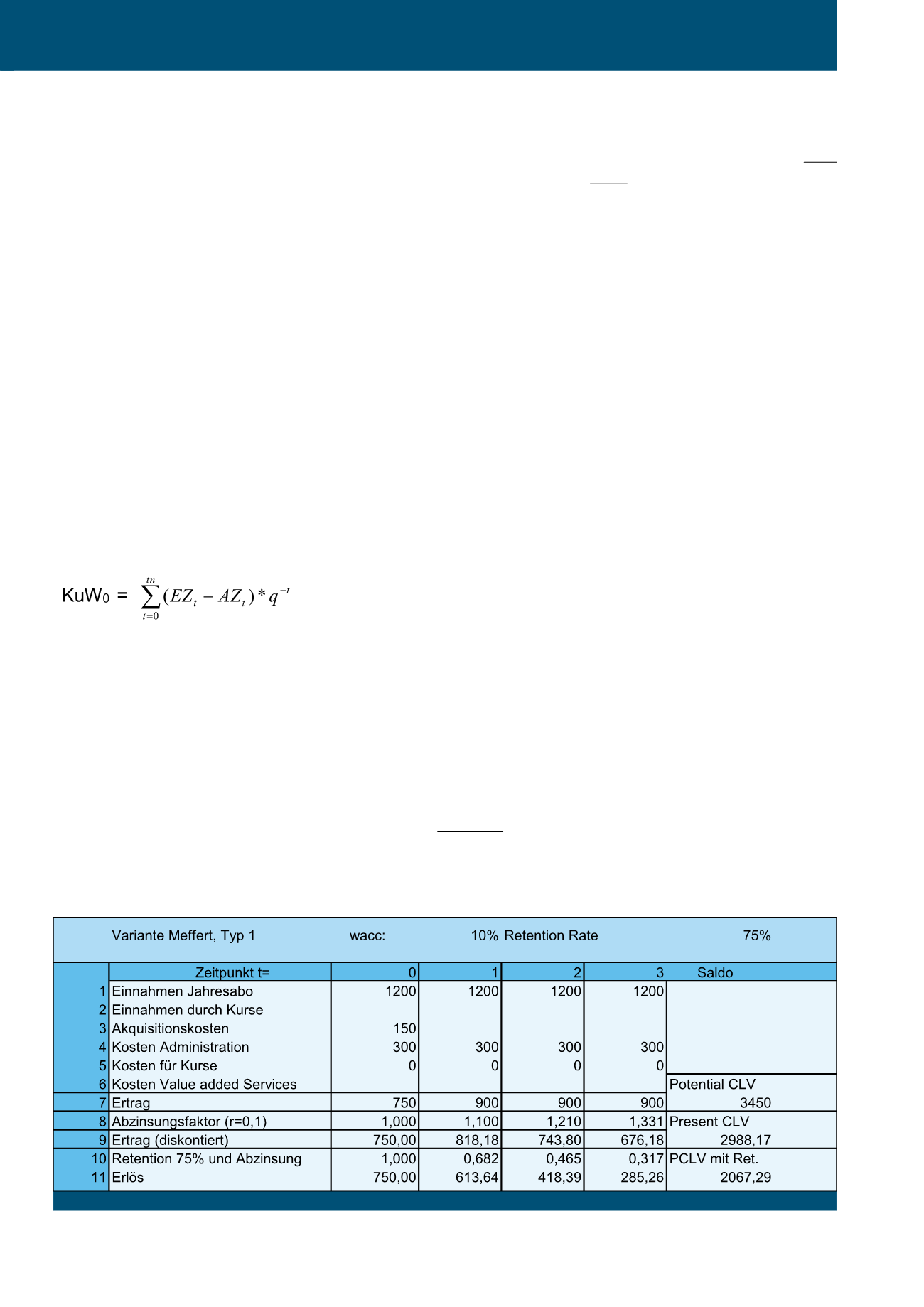

Analyse des Beispiels

Meffert/Bruhn/Hadwich (2018) bringen auf S.

491 ff. ein Beispiel aus einem Fitnessstudio zur

Ermittlung des mehrperiodigen Kundenwertes

für 3 verschiedene Kundengruppen. Dabei wird

berücksichtigt, wie viel Prozent der Kunden von

Jahr zu Jahr treu bleiben (Retention Rate: beim

ersten Kundentyp in Abbildung 1: 75%). Die

erste Kundengruppe wählt nur das Stan-

dardangebot des Fitnessstudios, die zweite

einige Kurse plus einige Sonderleistungen und

die dritte Gruppe viele Kurse und viele Sonder-

leistungen. Die Kalkulation für die erste Kun-

dengruppe geben die Autoren, wie in Abbil-

dung 1 dargestellt, an:

Die Daten beziehen sich jeweils auf den durch-

schnittlichen Kunden des jeweiligen Typs. Es ist

zu ergänzen, dass die Daten somit in € pro

Durchschnittskunden gemessen werden, wobei

der notwendige Zeitbezug weiter unten abgelei-

tet wird. Zu den Daten wurden die Zeilennum-

mern ergänzt, um die Orientierung zu erleich-

tern. Zudem wurde der Rundungsfehler beim

Present CLV beseitigt. Alle anderen Elemente

entsprechen dem Original. Die Fehler werden

im Folgenden aufgezeigt und durch Verbesse-

rungen korrigiert, so dass der Leser sie nicht

noch einmal begehen muss.

Fehler in den Begriffen

Die Autoren schreiben zu Recht, dass mehrpe-

riodige Kalkulationen üblicherweise auf der Ba-

sis von Zahlungen durchgeführt werden (S.

490). Diese vernünftige Vorentscheidung ist

wichtig, weil Zahlungen zeitpunktorientiert er-

fasst werden müssen, während Erlöse und

Kosten periodenorientiert analysiert werden,

wobei dann die Periodenmitte den zeitlichen

Bezugszeitpunkt darstellt (vgl. zu diesen Zeit-

annahmen Hoberg (2004), S. 271 ff.). Auf kei-

nen Fall dürfen Zahlungen einerseits und Erlö-

se/Kosten bzw. Einnahmen/Ausgaben anderer-

seits saldiert werden, was aber im Beispiel an

vielen Stellen geschieht. Es fängt bei der ers-

ten Größe an, welche als „Einnahmen“ bezeich-

net werden. Relevant sind aber nur Zahlungen.

Abb. 1: Kundenwertbestimmung für Typ 1 nach Meffert/Bruhn/Hadwich, S. 491

CM Januar / Februar 2019