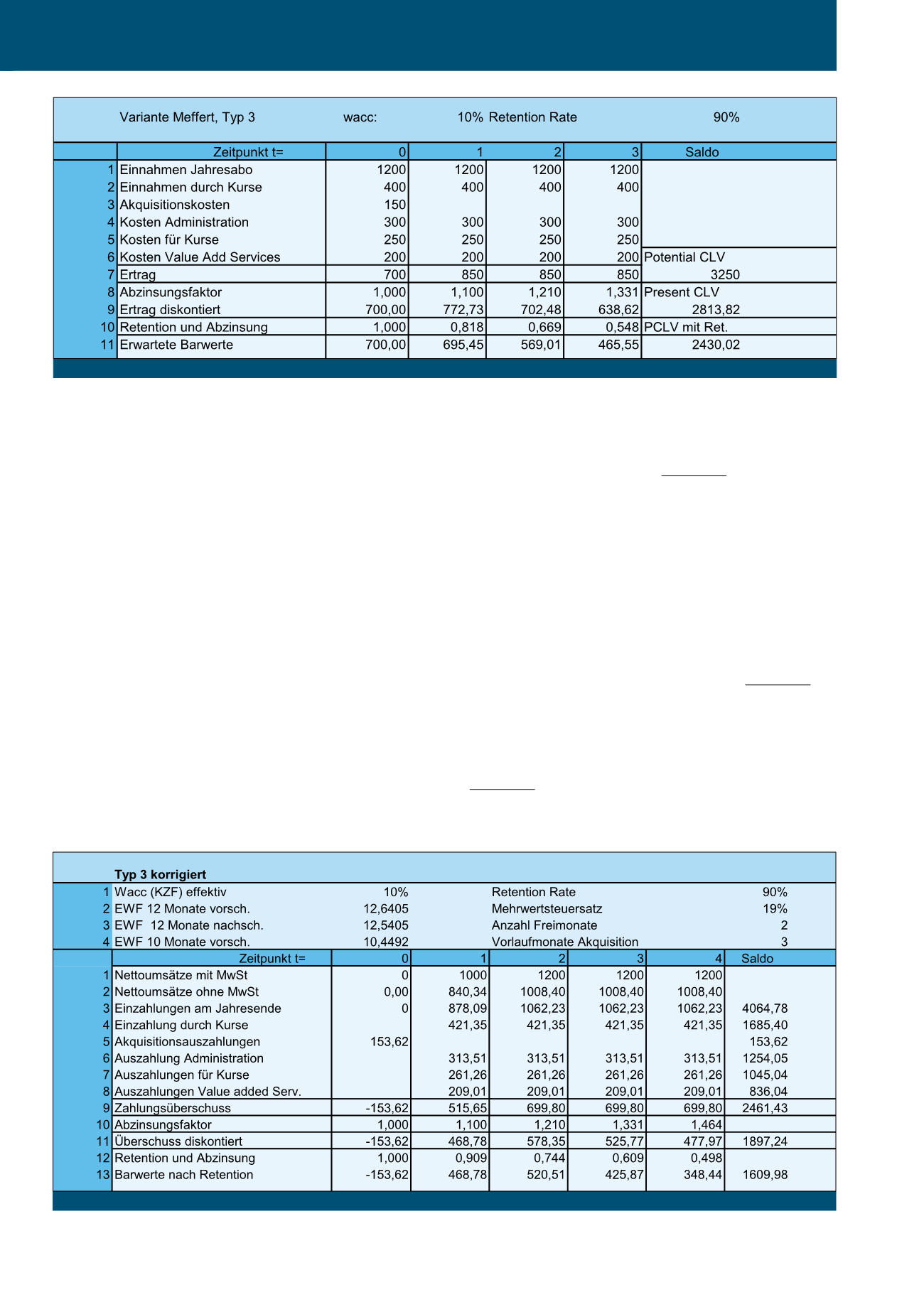

73

rigiert wurde (in Zeile 10 steht für t=1 0,818

und nicht 0,67 wie im falschen Original). Der

Kunde vom Typ 3 ist mit einer Barwertsumme

von 2430 €

0

(Abbildung 5) wesentlich wertvol-

ler als der erste, weil er treuer ist und somit

viele Jahre Überschüsse generiert. Das gilt

selbst für die nach 4 Jahren abgehackte Ver-

sion von Meffert/Bruhn/Hadwich, die bar-

wertmäßig vom Present CLV nur 14% verliert

(von 2840 auf 2430 €

0

) und nicht 31% wie

bei Kundentyp 1.

Die nach den gleichen Prinzipien wie für Typ 1

korrigierte Version ist in der Abbildung 6 dar-

gestellt. Die Einzahlungen durch die Kurse sind

wieder mit dem vorschüssigen Endwertfaktor

auf das jeweilige Jahresende hochgezinst. Die

Auszahlungen für die Kurse und die Value ad-

ded Services basieren auf dem nachschüssigen

Endwertfaktor. Beide Annahmen müssen im je-

weiligen Einzelfall überprüft werden.

Kalkulation für Kundentyp 3

Aus Platzgründen soll nur noch der Kundentyp

3 analysiert werden, der sehr viele Leistungen

in Anspruch nimmt und eine sehr gute Reten-

tion Rate von 90% aufweist. Das erste Prob-

lem des Kundentyps 3 liegt in der Profitabilität

der Kurse und Value added Services. Schon

mit den falschen Begriffen von Einnahmen

(400 €/a) und Kosten (450 €/a) ist das Ergeb-

nis negativ. Üblicherweise verdienen Unter-

nehmen jedoch erst dann gut, wenn sie Extras

verkaufen können, weil dort die Margen be-

sonders hoch sind. Eine mögliche Begrün-

dung wäre, dass damit die gute Retention

Rate von 90 % geschafft wird. Dann aber

dürfte die Betrachtung nicht nach 4 Jahren

abgehackt werden. Für den Typ 3 ergeben

sich die Ergebnisse gemäß Abbildung 5, nach

Meffert/Bruhn/Hadwich, wobei allerdings der

Fehler in der abgezinsten Retention Rate kor-

wurde bereits angedeutet, dass die Einheiten,

in welchen die Größen anfallen, nicht definiert

werden. Es handelt sich um Euros pro Kunde in

einem bestimmten Jahr zu einem bestimmten

Zeitpunkt im Jahr. Bei Kundentyp 3 findet sich

ein Formelfehler. Die Retention Rate mit Abzin-

sung ist schon in t=1 falsch und der Fehler setzt

sich fort. Statt einem Wert von 0,9 / 1,1 = 0,818

wird 0,67 verwendet. Wohl ein Formelfehler im

Spreadsheet. Als Konsequenz wird die Vorteil-

haftigkeit von Kundentyp 3 wesentlich unter-

schätzt. In den Kalkulationen von Meffert/

Bruhn/Hadwich sind nur die Fälle neuer Kunden

aufgeführt, die zunächst einmal für das Fitness-

studio geworben werden müssen. Genauso soll-

te man untersuchen, welche Maßnahmen sinn-

voll sind, die bestehenden Kunden länger zu hal-

ten. Bei ihnen sind die Auszahlungen für Anwer-

bung und die Gratismonate bereits Sunk Cost,

so dass es günstiger sein kann, einen Teil der

Mittel in die Kundenerhaltung zu investieren.

Abb. 5: Kundenwertbestimmung für Typ 3 nach Meffert/Bruhn/Hadwich, S. 491

Abb. 6: Korrigierte Version für Kundentyp 3 (eigene Darstellung)

CM Januar / Februar 2019