83

Steuerentlastung für produzierende

Unternehmen in Sonderfällen

Wie eingangs erklärt, ist die Öko-Steuer mit

den Beiträgen zur Rentenversicherung ver-

knüpft. Wie am Beispiel für produzierende Un-

ternehmen dargestellt, kommt es zwar zu einer

Entlastung von 25.400 EUR, aber das Unter-

nehmen muss zunächst noch eine steuerliche

Last von 77.100 EUR tragen.

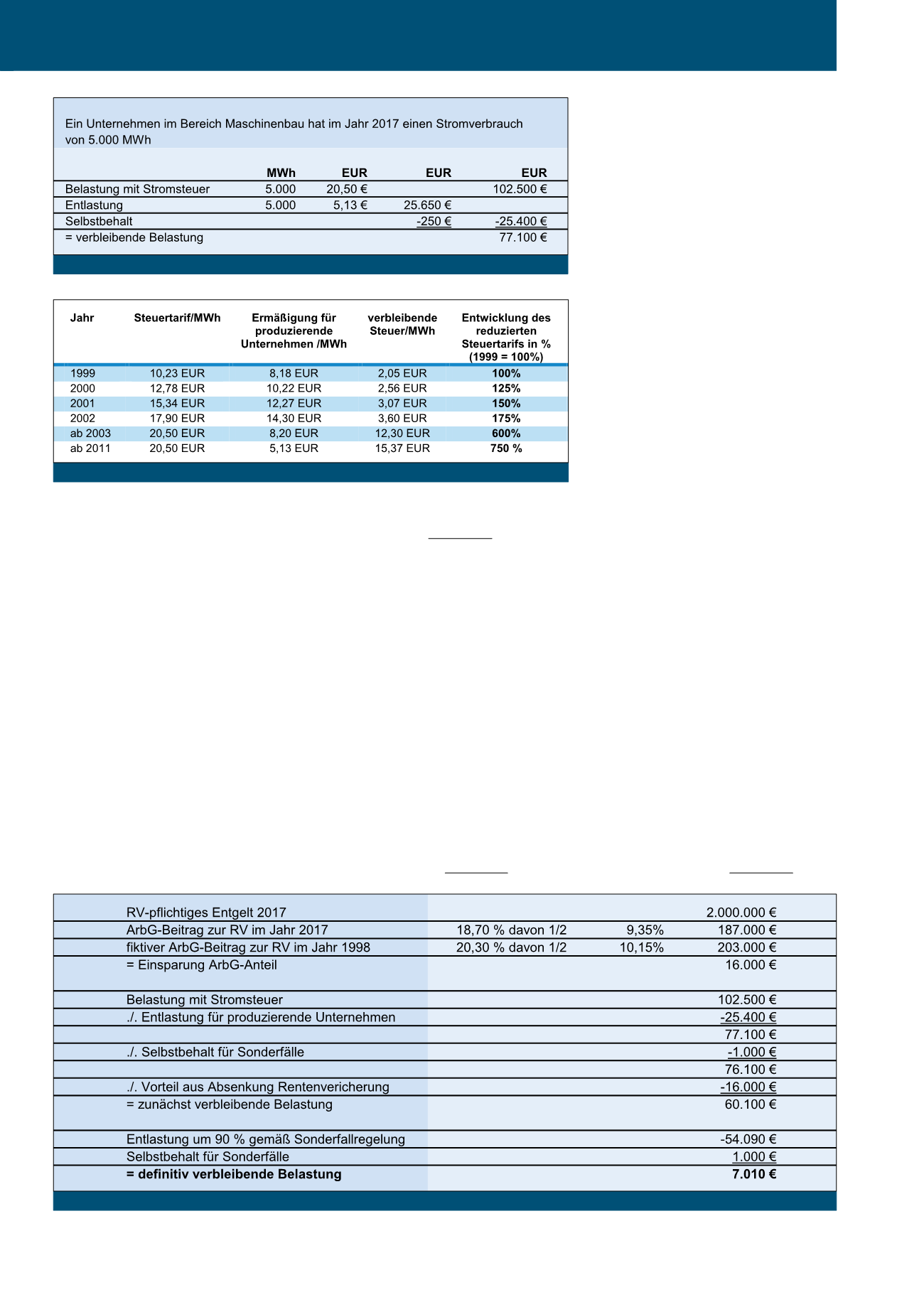

Es gibt aber noch eine weitere wichtige Steu-

erentlastung, die sog. Steuerentlastung für

produzierende Unternehmen in Sonderfällen

(§ 10 StromStG), auch als „Spitzenausgleich“

bezeichnet. Dazu muss man das Beispiel um

die Aspekte der Rentenbeiträge erweitern. In

1998, also im Jahr vor Einführung der Öko-

Steuer betrugt der allgemeine Beitragssatz

zur Rentenversicherung 20,3%, im Jahr 2017

betrug er 18,7%. In Höhe jeweils der Hälfte

haben Arbeitgeber wie Arbeitnehmer davon

profitiert. Insofern ist für die „Steuerentlas-

tung in Sonderfällen“ die Belastung mit

Stromsteuer nach Abzug des RV-Vorteils zu

betrachten.

Bei der Entlastung in Sonderfällen fällt noch-

mals ein Selbstbehalt an, dieses Mal in Höhe

von 1.000 EUR. Die nach Abzug der Entlastung

für produzierende Unternehmen, des Selbstbe-

halts und des ArbG-Vorteils aus der Absenkung

der Rentenversicherungsbeiträge verbleibende

Belastung wird zu 90 % erstattet. Wurde

Stromsteuer wegen bestimmter Prozesse und

Verfahren entlastet, so ist dieser Anteil eben-

falls gegenzurechnen (vgl. Abbildung 3).

von 250 EUR gegenwärtig 5,13 EUR/MWh

(§ 9b StromStG). In Abbildung 1 ist ein Praxis-

beispiel dargestellt.

Das Unternehmen hat in diesem Fall nach Ab-

zug des gesetzlich vorgesehenen Selbstbe-

halts von 250 EUR einen Anspruch auf steu-

erliche Entlastung in Höhe von 25.400 EUR.

Außer der Eigenschaft als produzierendes Un-

ternehmen sind keine weiteren Bedingungen

zu erfüllen!

An dieser Stelle soll aber auch deutlich gemacht

werden, wie die Belastung mit Stromsteuer für

produzierende Unternehmen trotz dieser Entlas-

tungsmöglichkeit seit Einführung der Strom-

steuer gestiegen ist (frühere DM-Beträge sind in

Euro umgerechnet; vgl. Abbildung 2).

Wärmebehandlung jeweils zum Schmelzen,

Erwärmen, Warmhalten, Entspannen oder zur

sonstigen Wärmebehandlung oder

·

·

chemische Reduktionsverfahren.

Nachweise sind durch eine entsprechende Be-

triebsbeschreibung zu erbringen.

Steuerentlastung

für produzierende Unternehmen

Kommt eine vollständige Steuerentlastung auf-

grund der zuvor genannten besonderen Prozes-

se und Verfahren nicht in Betracht, gehört das

Unternehmen aber zum produzierenden Ge-

werbe, so erhält man eine Entlastung in Höhe

von rd. ¼ der gezahlten Stromsteuer. Die Steu-

erermäßigung beträgt bei einem Selbstbehalt

Abb. 1: Praxisbeispiel aus dem Maschinenbau

Abb. 2: Stromsteuerentwicklung

Abb. 3: Praxisbeispiel RV-Beitrag

CM Januar / Februar 2019