84

Fall bestimmter Prozesse und Verfahren gibt es

eine fast gleichlautende Vorschrift auch im

energiesteuerlichen Bereich (§ 51 EnergieStG).

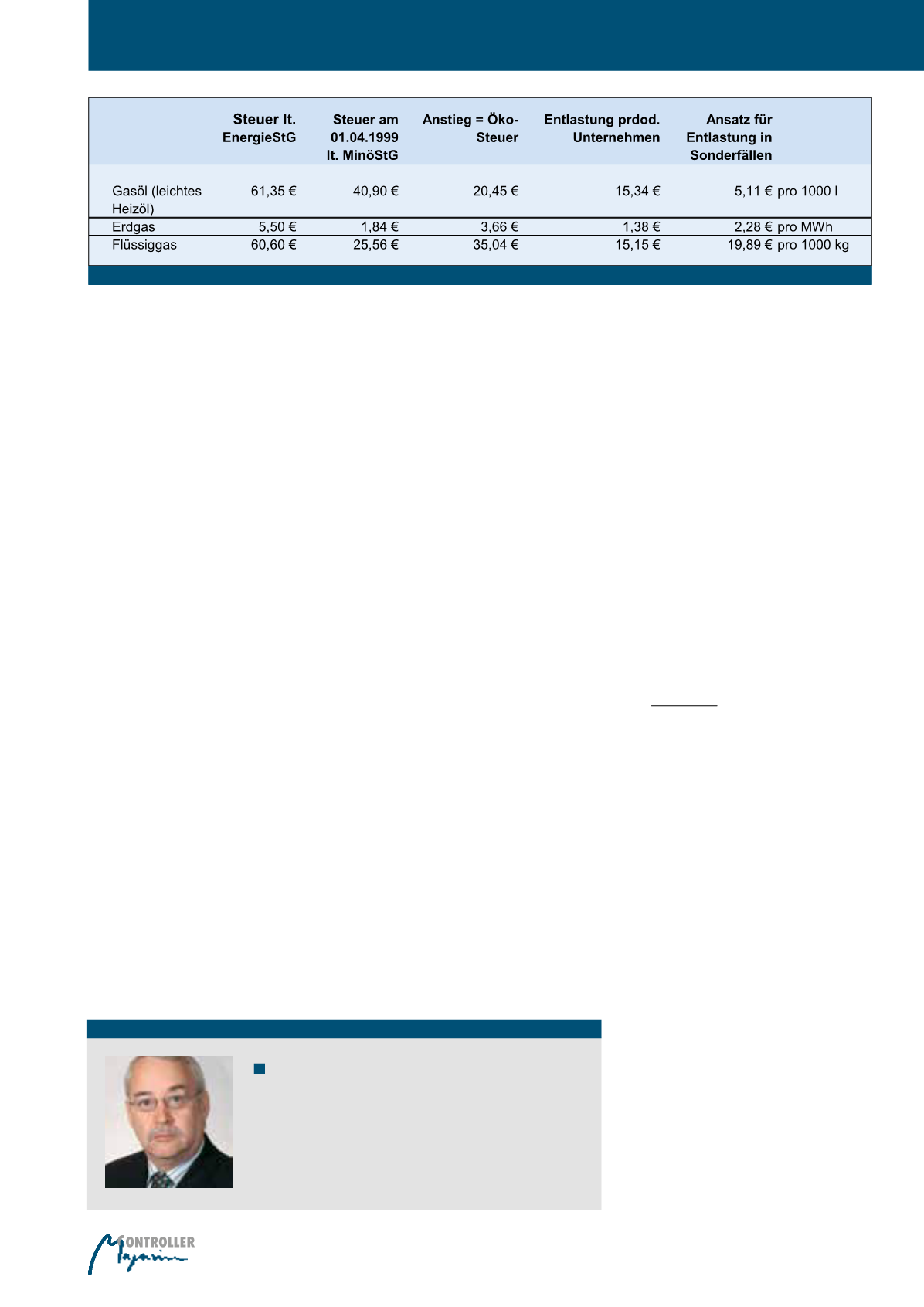

Schließlich findet sich im EnergieStG auch

eine Vorschrift über die Entlastung von produ-

zierenden Unternehmen in Sonderfällen (§ 55

EnergieStG). An dieser Stelle wird es dann lei-

der etwas komplizierter, denn hierzu muss

man den Ökosteueranteil an der Energiesteu-

er kennen, denn nur dieser ist entlastungsfä-

hig, also nur die Anhebung der ursprüngli-

chen Mineralölsteuer bei Einführung der öko-

logischen Steuerreform. Ferner ist die Entlas-

tung abzuziehen, die produzierende

Unternehmen nach § 54 EnergieStG erhalten,

ggf. auch die Anteile, die wegen bestimmter

Prozesse und Verfahren voll entlastet wurden

(vgl. Abbildung 4).

Spätestens diese Darstellung muss eine Her-

ausforderung für jeden Kostenrechner/Control-

ler sein. Durch die ökologische Steuerreform

haben sich die Steuersätze verdoppelt bzw.

verdreifacht. Daher ist es von essentieller Be-

deutung, den Mechanismus der Entlastungs-

vorschriften zu kennen und beim zuständigen

HZA entsprechende Anträge zu stellen.

Einstufung als Unternehmen

des produzierenden Gewerbes

Die Einstufung als Unternehmen des produzie-

renden Gewerbes ist wesentlich für den Um-

fang an strom- und energiesteuerlicher Entlas-

tung. In der betrieblichen Praxis kommt es na-

türlich häufig vor, dass man auf „Mischunter-

nehmen“ stößt, also Unternehmen, die sowohl

Fertigung, aber auch Handel betreiben. Ggf.

fallen sogar noch Dienstleistungen an, wenn

z. B. noch Beratungs- oder Wartungsleistungen

durchgeführt werden.

Energiesteuer

Der Energiesteuer unterliegen in erster Linie

Benzin, Gasöle wie Diesel und Heizöl, Schmier-

öle, Erdgas, Flüssiggas, Kohle und Koks.

Ausführungen zur Energiesteuer sind wesent-

lich differenzierter als zur Stromsteuer, weil für

sämtliche Energieerzeugnisse unterschiedliche

Steuersätze und damit auch unterschiedliche

Entlastungssätze gelten. Nachfolgend seien die

drei wesentlichen entlastungsfähigen Energie-

erzeugnisse mit ihren jeweiligen Entlastungs-

sätze genannt, die Unternehmen des produzie-

renden Gewerbes in Anspruch nehmen können

(§ 54 EnergieStG):

·

·

leichtes Heizöl, Schmieröl und andere Öle

15,34 EUR/1.000 l

·

·

Erdgas 1,38 EUR/MWh

·

·

Flüssiggas 15,15 EUR/1.000 kg

Steuerentlastungen auf Benzin und Diesel

kommen nur in Ausnahmefällen in Betracht, so

z. B. im Stromerzeugungsanlagen. Da der er-

zeugte Strom, sofern er aus einer Anlage grö-

ßer 2 MW stammt, der Stromsteuer unterliegt

(„Output“-Besteuerung), soll die „Input“-Seite,

also z. B. Benzin oder Dieselkraftstoff, steuer-

lich entlastet sein, um eine „Doppelbesteue-

rung“ zu vermeiden.

Relativ ähnlich zur stromsteuerlichen Vorschrift

über die vollständige steuerliche Entlastung im

Im Beispielsfall bleiben von der ursprünglichen

Belastung mit Stromsteuer in Höhe von 102.500

EUR zuletzt nur noch 7.010 EUR an definitiver

Belastung übrig. Für die stromsteuerliche Entlas-

tung in Sonderfällen ist allerdings erforderlich,

dass das Unternehmen ein zertifiziertes Energie-

managementsystem betreibt. Im Fall kleiner und

mittlerer Unternehmen reicht es aus, wenn diese

zumindest bestimmte alternative Systeme zur

Verbesserung der Energieeffizienz betreiben.

Seit 2013 erhalten Unternehmen des produzie-

renden Gewerbes den Spitzenausgleich nur

noch, wenn sie einen Beitrag zu Energieeinspa-

rung leisten. Dabei wird nicht das einzelne Un-

ternehmen, sondern der Gesamtbereich be-

trachtet. Die Bundesregierung beauftragt dazu

„RWI – Leibniz-Instituts für Wirtschaftsfor-

schung e. V.“ als unabhängiges wissenschaftli-

ches Institut mit einer entsprechenden Untersu-

chung. Die Reduzierung der Energieintensität

ist quasi die Gegenleistung der Unternehmen

des produzierenden Gewerbes für die Gewäh-

rung des Spitzenausgleichs.

Sonstige Ermäßigungen

Darüber hinaus gibt es noch Sonderregelun-

gen, so z. B. für Unternehmen der Land- und

Forstwirtschaft, für den öffentlichen Personen-

nahverkehr sowie hinsichtlich von Strom, der

zur Stromerzeugung benötigt wird.

Abb. 4: Entlastung in Sonderfällen

Autor

Dipl.-Betriebswirt Karl Birgel

ist Mitarbeiter der INFORM Steuerberatung GmbH, Erkelenz, und

hinsichtlich seiner Spezialisierung im Strom- und Energiesteuer-

recht bundesweit tätig. Des Weiteren ist er seit vielen Jahren als

Fachautor in den Bereichen Steuerrecht, Rechnungslegung und

Kostenrechnung/Controlling sowie als Referent tätig.

E-Mail:

Öko-Steuer: Richtig berechnen