85

fast sympathisch an. Ihre Zielsetzung soll auch

in keiner Weise in Frage gestellt werden.

Diese Steuerbelastung erfolgt nicht durch klar

erkennbare Steuerbescheide, sie ist allenfalls

versteckt z. B. im Anhang der Strom- und Ener-

gierechnung zu finden, wenn sie überhaupt se-

parat ausgewiesen ist. Es handelt sich, wie ein-

gangs gesagt, um eine „Kostensteuer“. Unter

diesem Begriff empfindet man sie zumindest

als das, was sie eben ist, ein Element, das zur

Erhöhung der Herstellkosten führt.

Im Einzelfall kommt es dann auf die Relation

Strom- und Energieverbrauch einerseits und

Rentenversicherungsbeiträge andererseits an.

Bei personalintensiven Unternehmen kann die

Absenkung des RV-Beitragssatzes die Mehr-

kosten an Öko-Steuer ggf. weitgehend kom-

pensieren. Ist das Unternehmen jedoch strom-

und energieintensiv und hat nur einen relativ

geringen Personalbestand, so wird es sicher-

lich erst einmal zu einer signifikanten Belastung

kommen.

Das Aufzeigen der vielschichtigen Entlastungs-

möglichkeiten soll dabei eine Hilfe sein, diese

Belastung zu reduzieren. Weitere Einzelheiten

sowie Ausnahmeregelungen ergeben sich aus

den gesetzlichen Vorschriften.

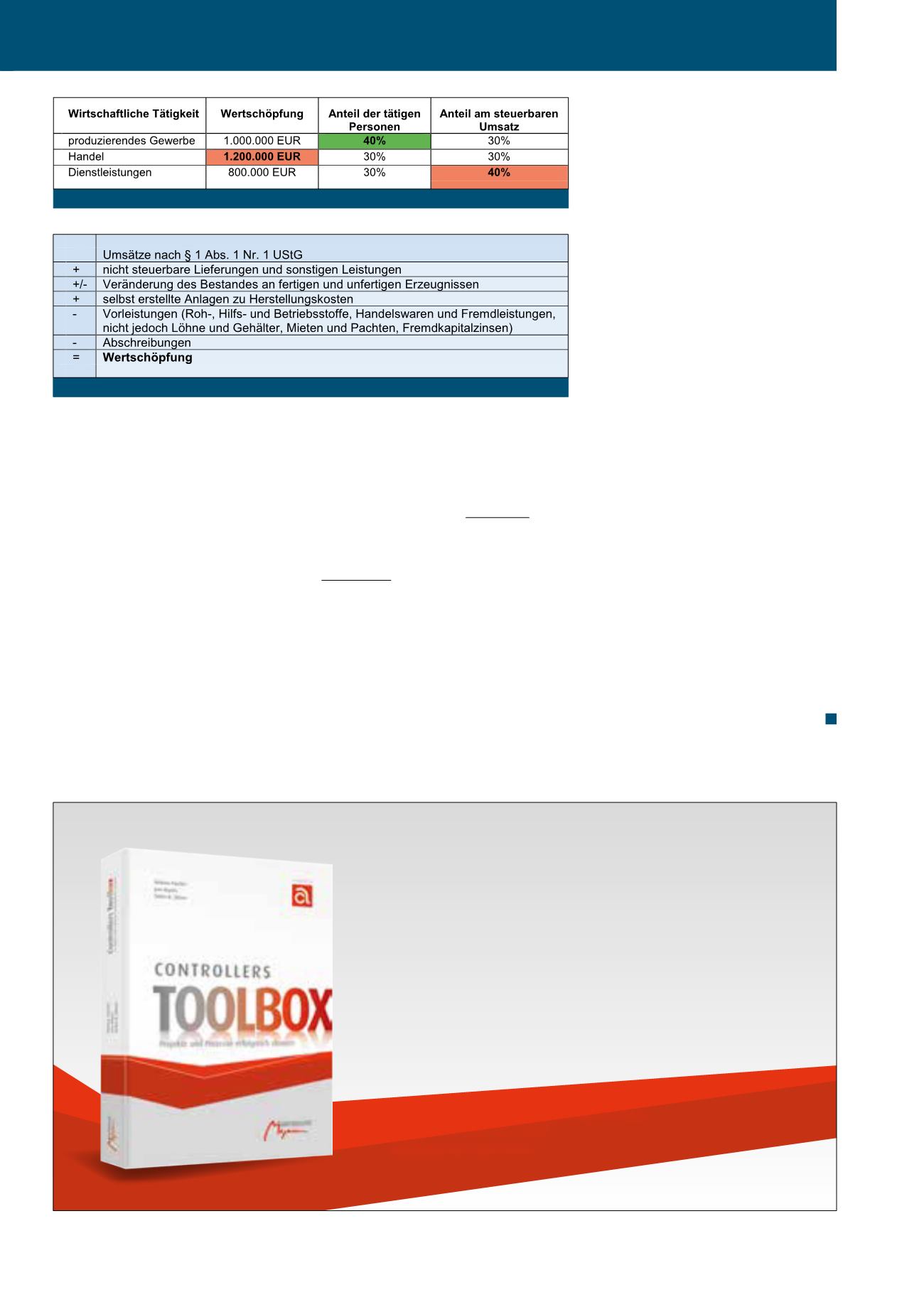

mals „tätige Personen“ wählen. Der Schwer-

punkt „Wertschöpfung“ liegt im Bereich des

Handels, auf Basis des „steuerbaren Umsat-

zes“ im Bereich der Dienstleistungen und wäre

insofern nicht hilfreich (vgl. Abbildung 5).

Die „Wertschöpfungsanteile“ sind anhand der

Abbildung 6 auf der Basis des letzten Ge-

schäftsjahres vor dem Zeitpunkt der Antragstel-

lung zu berechnen, was wiederum eine klassi-

sche Aufgabe für Kostenrechner/Controller ist.

Zusammenfassung

Strom- und Energiesteuer, verpackt unter dem

ansprechenden Begriff „Öko-Steuer“, hört sich

Unternehmen, die mehrere wirtschaftliche Tä-

tigkeiten ausüben und davon mindestens eine

nicht dem produzierenden Gewerbe zuzurech-

nen ist, müssen den Schwerpunkt ihrer Tätig-

keit ermitteln.

Maßgebend sind

·

·

größter Teil der Wertschöpfung,

·

·

größte Anzahl tätiger Personen oder

·

·

höchster steuerbarer Umsatz.

Der

Antragsteller ist frei, nach welchem

Kriterium er den wirtschaftlichen Schwer-

punkt bestimmt

. Schwerpunkt bedeutet fer-

ner nicht, dass 50% überschritten sein müs-

sen, die einfache Mehrheit reicht. Daher würde

man im obigem Beispiel den Schwerpunkt der

wirtschaftlichen Tätigkeit auf Basis des Merk-

Abb. 5: Schwerpunktbestimmung von Mischunternehmen

Abb. 6: Berechnung Wertschöpfungsanteile

Praxiswissen für effektives

Projektmanagement

Dieses Buch bietet Ihnen die perfekte Unterstützung, um

die neuen Herausforderungen bei Projekten und Prozessen in

Zeiten der digitalen Transformation aktiv anzunehmen und

Lösungen erfolgreich umzusetzen. Von den Experten der

CA controller akademie.

Autoren: Dietmar Pascher, Jens Ropers, Detlev R. Zillmer

Hardcover: 327 Seiten, Euro 49,95

Bestellung unter

CM Januar / Februar 2019