78

Wirtschaft und Gesellschaft befinden sich in

einem enormen Wandel und auch das Control-

ling steht bei zunehmendem Digitalisierungs-

grad vor großen Veränderungen. Mit der Digi-

talen Transformation steigen sowohl Dynamik

als auch Komplexität des Unternehmens. Das

Controlling als Teil der Unternehmenssteue-

rung kann dabei helfen, die Herausforderungen

erfolgreich zu meistern. Charakteristische Her-

ausforderungen der Digitalen Transformation

im Controlling sind z. B. die Automatisierung

und Standardisierung von Prozessen, die ver-

kürzten Zeiträume für die Datenerfassung und

-analyse für das Management Reporting sowie

die Verbesserung der Planung und Budgetie-

rung. Zugleich werden durch den digitalen

Wandel aber auch neue Instrumente geschaf-

fen.

1

Bisher unstrukturiert erscheinende Da-

tenberge können beispielsweise durch Data

Analytics nach Mustern durchsucht werden

und somit zur Verbesserung von Vorhersagen

und anderen Prozessen dienen.

2

In einer kürzlich durchgeführten Studie haben

wir untersucht, welche Controlling-Prozesse

durch die Digitale Transformation am stärksten

Veränderungen erfahren werden. Der Artikel

wird nach einer kurzen Einführung zum Control-

ling-Prozessmodell die durchgeführte Studie

kurz vorstellen und anschließend auf die drei

Prozesse eingehen, in denen die größten Ver-

änderungen durch die Digitale Transformation

gesehen werden.

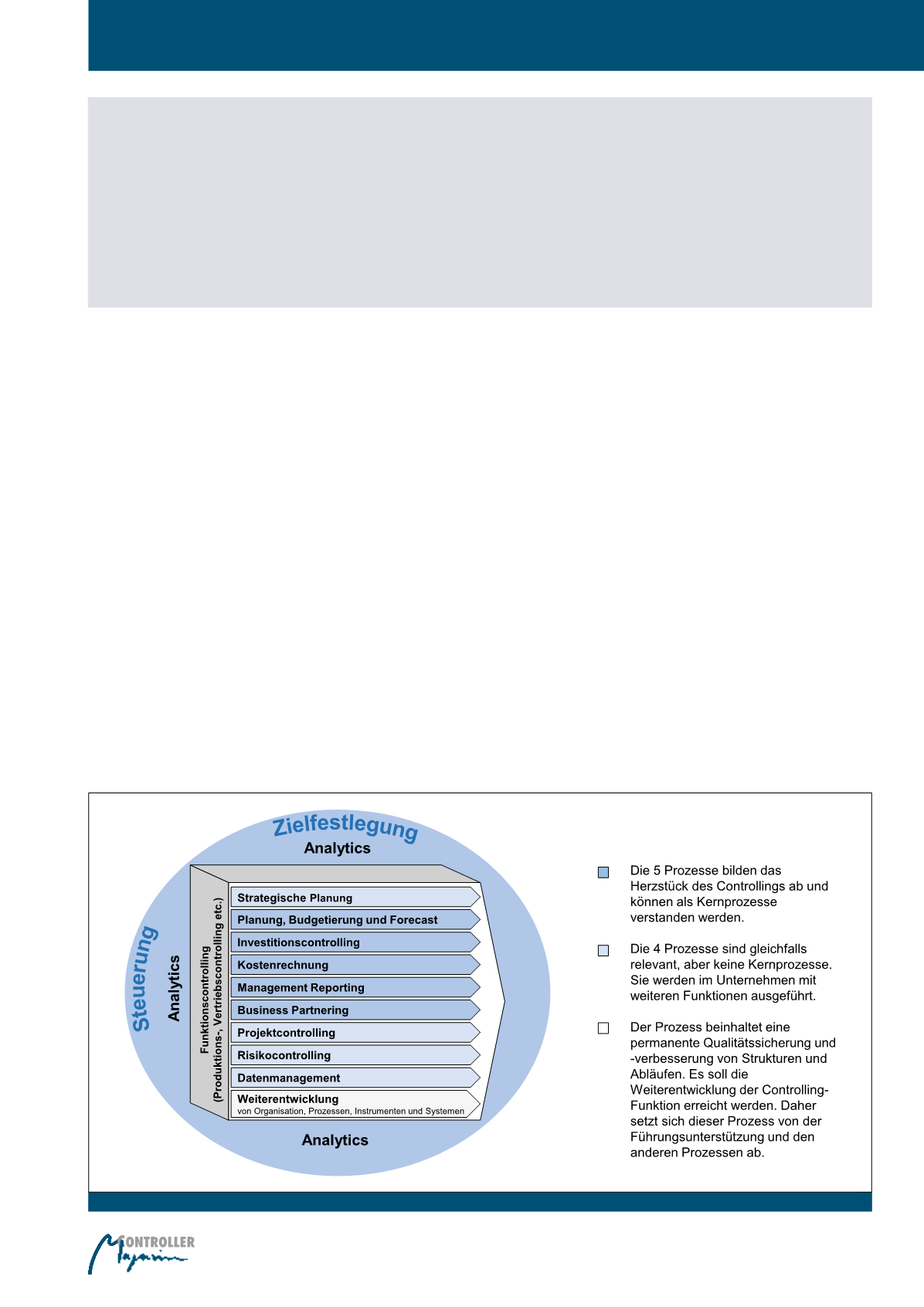

Das Controlling-Prozessmodell

2.0 der IGC

Das Controlling etabliert sich als Führungspro-

zess in die Prozesslandkarte des Unterneh-

mens. „Neben Zielsetzungs-, Planungs- und

Steuerungsaktivitäten auf Gesamtunterneh-

mensebene, liefern Controlling-Prozesse auch

einen wichtigen Mehrwert in den verschiede-

nen Funktionsbereichen des Unternehmens.“

3

Die International Group of Controlling, kurz IGC,

hat in einer Arbeitsgruppe zehn Hauptprozesse

des Controllings identifiziert, die der Vollstän-

digkeit und Allgemeingültigkeit entsprechen

sollen. Nur so kann gewährleistet werden,

dass international ein einheitliches Verständ-

nis von Controlling aufgebaut werden kann.

Ziel des Prozessmodells ist nicht nur die Do-

kumentation, Analyse, Gestaltung und Kom-

munikation von Controlling-Prozessen, son-

dern auch die Zuweisung der Verantwortlich-

keiten für diese. 2017 hat die IGC eine überar-

beitete Version, das Controlling-Prozessmodell

2.0, veröffentlicht.

Quo Vadis Controlling? Einfluss der Digitalen

Transformation auf die Controlling-Hauptprozesse

von Deborah Nasca, Jan Christoph Munck und Ronald Gleich

Abb. 1: Controlling-Prozessmodell 2.0

4

Einfluss der Digitalen Transformation auf die Controlling-Hauptprozesse