72

ein Gesamt-CLV von 1818,17 €

0

resultiert.

Wenn nun zu Recht eingeworfen wird, dass kein

Kunde unendlich lange leben wird, so gibt es

zwei Antworten. Zunächst kann darauf hinge-

wiesen werden, dass die späten Einzahlungs-

überschüsse aufgrund der hohen Abzinsung

und der fortgeschrittenen Kündigungen kaum

noch einen Effekt ausüben. Als zweites kann die

Kalkulation aber auch nach z. B. 10 Jahre been-

det werden, in dem der Terminal Value, der sich

ab Jahr 11 ergibt, wieder abgezogen wird.

Wenn er auf t=0 bezogen wird, beträgt er nur

46,22 €

0

, was nur eine geringe Reduktion des

Gesamt-CLV von 2,55% bedeutet.

Die beschriebene Berücksichtigung der Retenti-

on Rate über die Grundlaufzeit von 4 Jahren hi-

naus ist besonders dann wichtig, wenn die Kun-

dengruppe sich in den Retention Rates unter-

scheiden, wie es im Beispiel von Meffert/Bruhn/

Hadwich (S. 491) der Fall ist. Nach einer Reten-

tion Rate von 75% für die erste Kundengruppe

unterstellen sie 50% für die zweite Gruppe und

90% für die dritte. Es ist offensichtlich, dass die

zweite Kundenbasis bei einem jährlichen Verlust

von 50% stark schwindet, so dass der Fehler

des Abbruchs nach 4 Jahren nicht so schlimm

ist. Dies ist aber fatal für die dritte Kundengrup-

pe, die im Beispiel jedes Jahr nur um 10% ab-

nimmt. Damit kommen aus dieser Gruppe auch

nach 4 Jahren noch wesentliche Überschüsse,

so dass ein Abkappen zu grob falschen CLVs

führt. Die durchgeführte Begrenzung der Analy-

se aller Kundengruppen auf einen bestimmten

Zeitraum darf bei unterschiedlichen Retention

Rates nicht durchgeführt werden.

Sonstige Fehler

Nur am Rande sei erwähnt, dass die Rundungen

inkonsistent vorgenommen werden. Einige Be-

träge werden mit gerundeten Abzinsungsfak-

toren gerechnet, andere ohne Abrundung. Es

geschätzt werden, wie sich die Auszahlungen

im Zeitablauf ändern werden. Wenn z. B. mit ei-

ner erhöhten Auslastung gerechnet wird, so

sollten die Auszahlungen pro Kunde durch den

Fixkostendegressionseffekt fallen. Auch in die-

sem Fall wird aus Gründen der Vergleichbarkeit

angenommen, dass sich die Auszahlungen li-

near zu den Einzahlungen verändern, was aber

überprüft werden müsste. Der Einzahlungs-

überschuss in t=5 von 236,90 €

5

wird in den

Folgejahren durch die Retention Rate weiter fal-

len. Der Gesamtwert aller Überschüsse ab Pe-

riode 5 kann nun mit der Formel des Terminal

Values berechnet werden. Sie fasst alle Über-

schüsse von t=5 bis unendlich im Zeitpunkt

t=4 zusammen:

TV

4

= CF

5

* 1 / (wacc – g)

in €

4

TV

4

: Terminal Value: Wert aller Überschüsse/

Cashflows ab t=5 zum Zeitpunkt t=4

CF

5

: Überschuss im Zeitpunkt t=5

wacc: Weighted Average Cost of Capital

(Kalkulationszinssatz)

g:

Wachstumsrate (Growth Rate)

Die Wachstumsrate ist im Beispiel negativ mit

25 %, weil annahmegemäß jedes Jahr 25 %

der Kunden verloren gehen. Mit den Daten er-

gibt sich:

TV

4

= 236,90 * 1 / (0,1 - - 0,25) = 236,90 /

0,35 = 676,85 €

4

Da jedoch der heutige Wert der zukünftigen

Überschüsse ermittelt werden soll, muss noch

um 4 Jahre auf den Zeitpunkt t=0 abgezinst

werden. Das ergibt dann einen Wert von:

TV

0

= 676,85 €

4

/ ((1+wacc)

4

€

4

/ €

0

) = 462,30 €

0

Dieser auf t=0 bezogene Terminal Value TV

0

kann nun zur Barwertsumme der ersten 4 Peri-

oden von 1.355,87 €

0

addiert werden, so dass

schlossen werden, die unterjährig nicht gekün-

digt werden können. Wenn das nicht der Fall

ist, müsste z. B. in Quartalen gerechnet werden

und dann wieder hochgezinst werden. Proble-

matisch sind im Beispiel auch die Annahmen

zur Anzahl der zu berücksichtigenden Perio-

den. Nach 4 Perioden wird einfach abgebro-

chen, obwohl über die Retention Rate eine

bessere Vorgehensweise möglich ist. Da Mef-

fert/Bruhn/Hadwich drei unterschiedliche Kun-

dentypen mit unterschiedlichen Retention Ra-

tes betrachten, führt ein Abbruch der Kalkulati-

onen nach 4 Jahren zu unrealistischen Ergeb-

nissen. Es spricht nichts dagegen, die gleiche

oder eine angepasste Retention Rate weiter-

laufen zu lassen. Dazu muss der Wert aller

Überschüsse nach Ende der ersten 4 Jahre be-

rechnet werden. Die Kalkulation kann parallel

zum Terminal Value in der Unternehmensbe-

wertung durchgeführt werden (vgl. z. B. Berk/

DeMarzo/Harford, S. 96 f.). Die Vorgehenswei-

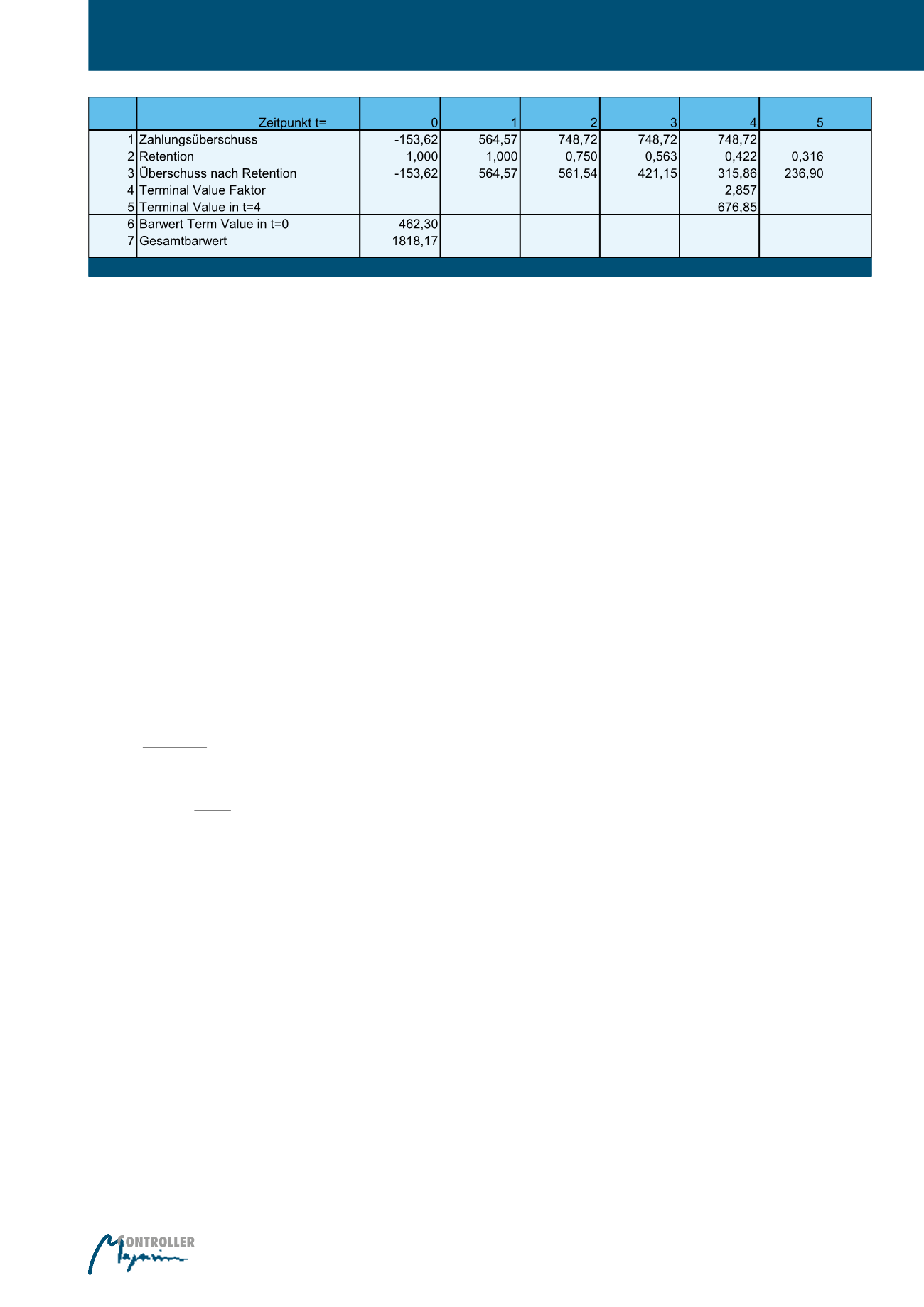

se wird in Abbildung 4 dargestellt.

In der ersten Zeile werden die Überschüsse der

ersten 4 Jahre aus Abb. 3, Zeile 4, übernom-

men. Im nächsten Schritt wird die Retention

Rate schon vor der Abzinsung berücksichtigt,

um die erwarteten Überschüsse pro Kunde im

Zeitablauf zu erhalten. Die Kalkulation wird für

den Zeitpunkt t= 5 fortgeführt, weil die Formel

für unendliche Zahlungen bei Wachstum eben-

so nachschüssig definiert ist wie übliche Bar-

wertfaktoren, d. h. sie bezieht sich auf den

Überschuss am Ende der ersten Periode der

untersuchten Perioden. In diesem Fall wird der

Wert gesucht, der nach t=4 noch generiert

wird. Es wird wieder die gleiche Retention Rate

verwendet, so dass die Einzahlungsüberschüs-

se in t=5 0,4219 * 0,75 * 315,86 = 236,90 €

5

betragen. Ohne Diskussion nehmen Meffert/

Bruhn/Hadwich in ihrem Beispiel an, dass auch

die verschiedenen Auszahlungsarten mit exakt

der gleichen Retention Rate zurückgehen. Das

wäre sicher ein großer Zufall. Eigentlich müsste

Abb. 4: Ermittlung des Gesamt-CLV ohne Abbruch nach 4 Jahren (Kundentyp 1)

Customer Lifetime Value