70

Diese zeichnen sich durch ihre Höhe und ihren

Zeitpunkt aus. Einnahmen können auch Forde-

rungen sein, welche sehr viel später bezahlt

werden. Das Gleiche gilt in Zeile 2 für die Ein-

nahmen durch Kurse. Sie müssen in Einzahlun-

gen transformiert werden, was ebenfalls im fol-

genden Text dargestellt wird. In Zeile 3 sind Ak-

quisitionskosten angegeben. Mit „Kosten“ be-

gibt man sich in das interne Rechnungswesen.

Kosten sind Periodengrößen, die üblicherweise

zur Periodenmitte anfallen. Richtig wären aber

Auszahlungen. Die gleiche falsche Begriffs-

verwendung findet sich in den Zeilen 4-6. Der

Saldo in Zeile 7 soll der Ertrag sein. „Ertrag“ ist

aber die positive Komponente im externen

Rechnungswesen und stellt ebenfalls eine Peri-

odengröße und keine zeitpunktbezogene Größe

dar. „Einzahlungsüberschüsse“ wäre die zutref-

fende Bezeichnung. Die Ertragssumme wird als

Potential CLV bezeichnet. Durch die fehlende

Abzinsung wird unterstellt, dass frühe und spä-

te Erträge (besser Einzahlungsüberschüsse)

den gleichen Wert für das Potential haben, was

wegen der Zeitpräferenz nicht der Fall ist. Zu-

mindest erfolgt dann die Abzinsung der Ge-

samtwirkungen zum Present CLV in Zeile 9. In

der letzten Zeile wird aus dem Ertrag durch die

gleichzeitige Berücksichtigung der Retention

Rate und der Abzinsung ein „Erlös“. Laut Gab-

ler Wirtschaftslexikon ist der Erlös das Produkt

aus Menge und Preis. Gemeint sind in der Kal-

kulation aber die um die Retention Rate redu-

zierten abgezinsten Einzahlungsüberschüsse.

Im Folgenden werden dann die korrigierten Be-

griffe verwendet.

Fehler bei der Datenerfassung

Die „Einnahmen“ oder besser Einzahlungen in

Zeile 1 von 1200 € pro Jahr und Kunde wur-

den wohl als Produkt von 12 Monatsbeiträgen

à 100 € abgeleitet. Davon muss im ersten

Schritt die Mehrwertsteuer abgezogen wer-

den. Dafür soll der nicht reduzierte Mehrwert-

steuersatz von 19% angesetzt werden, auch

wenn für einige Teilleistungen wie milchhaltige

Getränke oder Heilbäder ev. der reduzierte

Satz von 7% verwendet werden kann. Aber

dazu fehlt die exakte Beschreibung der Leis-

tungen. Genauso müsste bei den Vorleistun-

gen mit Vorsteuerabzugsberechtigung eine

entsprechende Reduktion erfolgen. Der Ein-

kauf von Geräten und Getränken gehört dazu.

Zudem darf nicht vergessen werden, dass ge-

rade in Fitnessstudios hohe Rabatte üblich

sind, wenn länger laufende Verträge unter-

schrieben werden. Dies würde weitere Teile

der Umsätze nach Abzug der Mehrwertsteuer

reduzieren. Es wäre also zu untersuchen, wel-

che Rabatte direkt, bei der Bezahlung und

durch Prämien relevant werden. Mangels In-

formationen wird in diesem Beitrag nur auf

diese wichtige Problematik hingewiesen.

Im Weiteren werden Neukunden nicht selten

mit Freimonaten gelockt, was ebenfalls abge-

bildet werden muss. Für das Beispiel seien 2

Freimonate angenommen, wie man sie häufig

findet. Der Vollständigkeit halber seien noch

die finanziellen Effekte von Zahlungszielen

oder Zahlungsplänen erwähnt, die über Auf-

und Abzinsungen abgebildet werden können.

Durch den Bankeinzug sind sie bei den Einzah-

lungen nicht so relevant, aber bei den Auszah-

lungen sind längere Zahlungsziele c. p. vorteil-

haft. Im nächsten Schritt muss das zeitliche

Modell gesucht werden, welches die Verhält-

nisse im Fitnessclub zutreffend beschreibt.

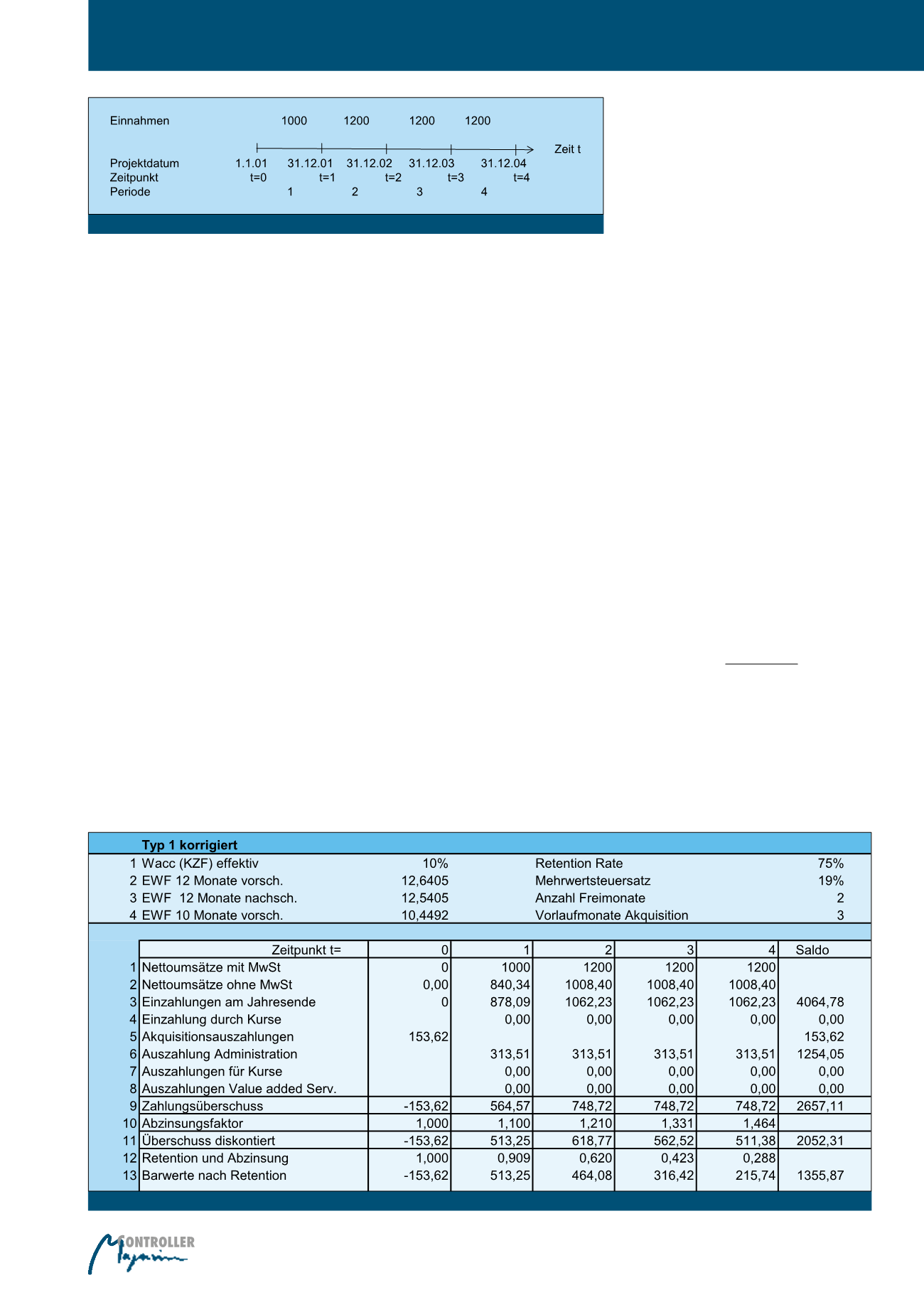

Generell empfiehlt sich für die Investitions-

rechnung die in Abbildung 2 dargestellte

Struktur, mit der man auch zwischen perio-

denbezogenen und zeitpunktbezogenen Größen

differenzieren kann (vgl. z. B. Varnholt/Hoberg/

Gerhards/Wilms, S. 31 ff.).

Laut den Autoren Meffert/Bruhn/Hadwich

kommen die Einzahlungen (die falschen Begrif-

Abb. 2: Zeitliches Modell zur Erfassung von Zahlungen

Abb. 3: Korrigierte Version für Kundentyp 1 (eigene Darstellung)

Customer Lifetime Value