60

Target Costing in der

Fahrzeugindustrie

Betrachtet man den Einsatz von Target Costing

in der Fahrzeugindustrie, so lassen sich folgen-

de Erkenntnisse ableiten: Insgesamt 80% der

Befragten wenden Target Costing in ihrem Un-

ternehmen an. Dabei ist hervorzuheben, dass

die befragten Unternehmen Target Costing

meist in Verbindung mit anderen Instrumenten

des Kostenmanagements verwenden. Die be-

liebtesten alternativen Instrumente in dieser

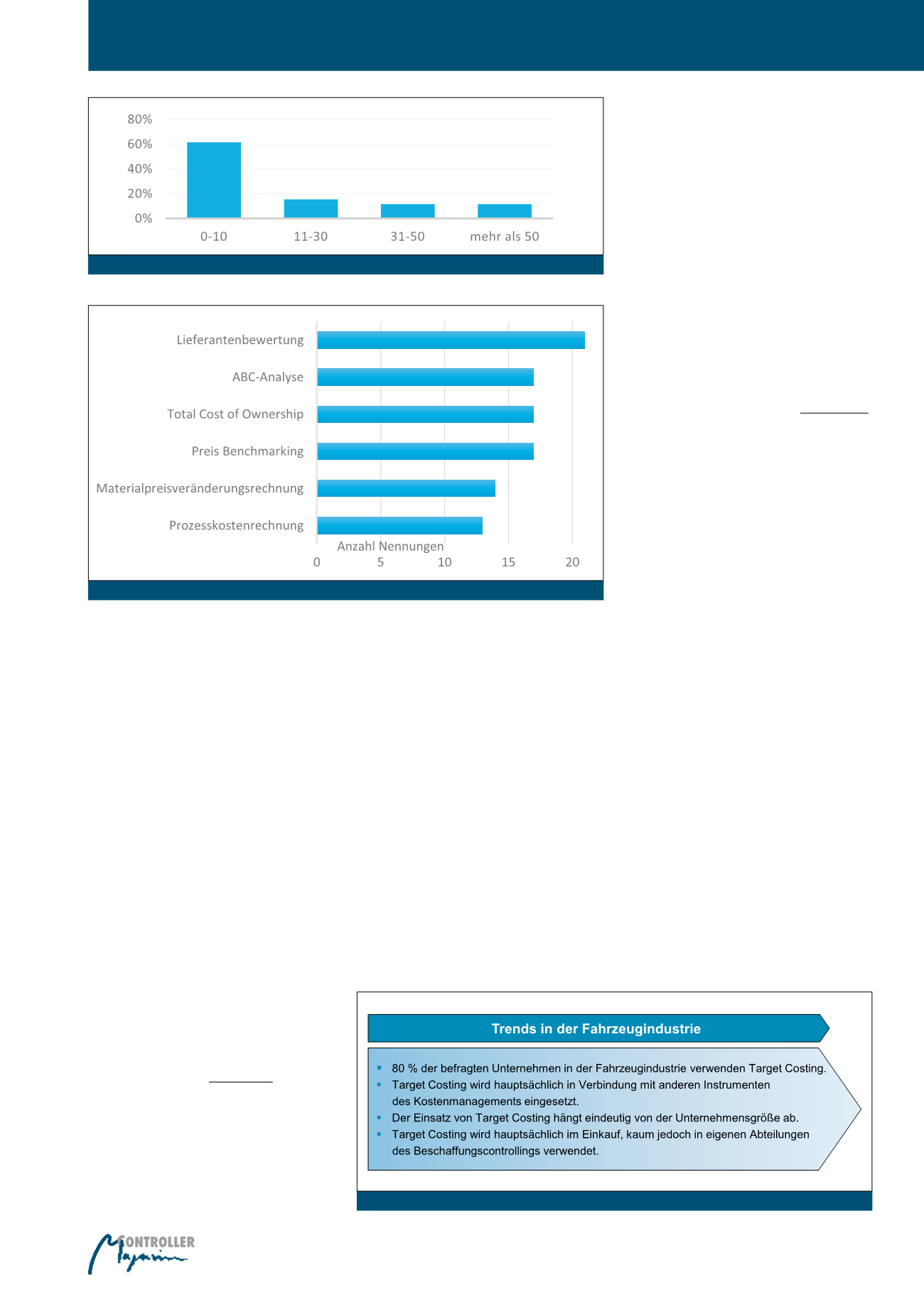

Branche sind die Lieferantenbewertung, gefolgt

von der ABC-Analyse, Total Cost of Ownership

und Preis Benchmarking. (vgl. Abbildung 3;

Mehrfachnennungen waren möglich).

Da als wesentlicher Vorteil von eigenen Be-

schaffungscontrolling-Stellen die Steigerung

der Leistungsfähigkeit des Einkaufs angeführt

wird,

5

sollte im Zuge der empirischen Untersu-

chung herausgefunden werden, welcher orga-

nisatorischen Einheit (Abteilung Einkauf, Abtei-

lung Controlling, eigene Abteilung Beschaf-

fungscontrolling) in der Fahrzeugindustrie das

Target Costing zugeordnet ist.

In der Fahrzeugindustrie wird Target Costing

von mehr als der Hälfte der Befragten (58%) in

der Einkaufsabteilung angewandt, während nur

ein Viertel der Befragten es im Controlling ver-

wenden. Die Anwendung von Target Costing in

eigenen Beschaffungscontrolling-Abteilungen

ist derzeit nur gering vorhanden.

Im Rahmen der Umfrage hat sich weiter erge-

ben, dass sowohl der Einsatz von Target Cos-

ting im Allgemeinen als auch die Anwendung

in eigenen Beschaffungscontrolling-Abteilun-

gen eindeutig von der Unternehmensgröße

abhängt. So sind 80% jener Unternehmen der

Mitarbeiter in einer eigenen Einkaufsteilung tätig.

In der Beschaffung und vor allem im Beschaf-

fungscontrolling werden verschiedene Control-

ling-Instrumente eingesetzt, um die Perfor-

mance der Beschaffungs- bzw. Einkaufseinheit

zu steigern. Target Costing ist neben ABC-Ana-

lysen, Benchmarking, Nutzwertanalysen, Pro-

zesskostenrechnung, Total Cost of Ownership

nur eines davon,

4

aber es ist vor allem für sol-

che Unternehmen interessant, bei denen die

Produktentwicklung einen hohen Stellenwert

hat und die mit einem hohen Wettbewerbs-

druck und komplexen Kundenanforderungen

konfrontiert sind. Aus diesen Gründen scheint

Target Costing für die Fahrzeugindustrie bes-

tens geeignet zu sein.

kauften Teilen zur Leistungserstellung sehr

hoch. Die Hälfte der Befragten gab an, mehr als

40% der Rohstoffe, Güter und Dienstleistun-

gen zur Leistungserstellung zuzukaufen. Bei

weiteren fast 20% der Unternehmen liegt der

Zukaufanteil über 60%. Damit lässt sich auch

erklären, dass dem Einkauf durchgängig ein

„sehr wichtiger“ bzw. ein „wichtiger“ Stellen-

wert attestiert wurde. Von allen befragten Un-

ternehmen gaben nur 13% an, dass es keine

eigene Einkaufsabteilung in ihrem Unterneh-

men gibt. Alle anderen verweisen entweder auf

eine dezentrale Einkaufsabteilung (47 %), wo

sowohl die Einkaufsentscheidungen als auch

der operative Einkauf am Standort getroffen

werden, oder auf eine zentrale Einkaufsabtei-

lung (40 %), wo die Einkaufsentscheidungen

zentral getroffen und nur die operativen Agen-

den am Standort durchgeführt werden. Bezüg-

lich der Anzahl der beschäftigten Mitarbeiter in

den zuvor genannten eigenen Einkaufsabteilun-

gen ergab sich, wie in Abbildung 2 dargestellt,

folgendes Bild:

61,5% der befragten Unternehmen beschäftigen

bis zu zehn Mitarbeiter, 15,4% beschäftigen zwi-

schen 11 und 30 Mitarbeiter und bei jeweils

11,5% der Befragten sind mehr als 30 bzw. 50

Abb. 2: Mitarbeiteranzahl je Einkaufsabteilung in Prozent

Abb. 3: Alternative Kostenmanagement-Instrumente im Einkauf

Abb. 4: Trends in der Fahrzeugindustrie

Target Costing in der Fahrzeugindustrie