55

ling-Arbeit zeigt sich in der Stichprobe sowohl

in der Kennzahl „Zufriedenheit“ als auch „Effi

zienz des Controllings“.

Zum anderen ergibt sich,

dass das Control-

ling in Familienunternehmen nicht per se

„schlechter“ oder „weniger professionell“

als in Nicht-Familienunternehmen ist

. Trotz

der Tatsache, dass weniger formelle Control-

ling-Instrumente genutzt werden, sind die

Familienunternehmen in der Stichprobe erfolg-

reicher als die Nicht-Familienunternehmen. In-

sofern lohnt es sich in Theorie und Praxis, für

die Zukunft auch die informellen Controlling-

Mechanismen im Detail zu untersuchen, die in

Familienunternehmen verwendet werden.

Unternehmenskultur, Familienkontrolle und di-

rekte Führung durch Familienmitglieder können

in einigen Fällen formelle Controlling-Instru-

mente ersetzen oder zumindest die gleiche Wir-

kung wie diese erzielen. Hierüber wissen Theo-

rie und Praxis des Controllings jedoch noch zu

wenig, so dass in den folgenden Jahren sowohl

formelle als auch informelle Varianten des Con-

trollings einer genaueren Betrachtung unterzo-

gen werden sollten.

Literaturempfehlungen

Benz, Karsten (1998): Effizienz des Control-

ling, Wiesbaden.

Baltzer, Björn (2013): Einsatz und Erfolg von

Controlling-Instrumenten, Wiesbaden.

Becker, Wolfgang/Baltzer, Björn/Ulrich, Pa-

trick (2014): Wertschöpfungsorientiertes Cont-

rolling, Stuttgart.

Rambusch, René (2012): Interne Kundenzufrie-

denheit mit dem Controllerbereich, Wiesbaden.

Sill, Frauke (2009): Controllerbereichserfolg

aus Sicht des Managements, Wiesbaden.

Venkatraman, Natarjan/Ramanujam, Vasude-

van (1986):

Measurement of business performance in

strategy research: A comparison of approa-

ches. Academy of Management Review 11.4:

S. 801-814.

Weber, Jürgen (2009): Erfolg der Controller:

Wie Controller zum Unternehmenserfolg beitra-

gen, Weinheim.

Fazit / Handlungsempfehlungen

Aus den Ergebnissen der Umfrage geht hervor,

dass der Controlling-Erfolg in der Praxis noch

nicht umfassend erhoben wird. Befragungen

von Führungskräften und Mitarbeitern, aber

auch (objektive) Messungen von Kosten und

Wertbeitrag werden nur selten durchgeführt. Ist

dies jedoch der Fall, kann zumindest ein statis-

tischer Zusammenhang zu einem höheren Un-

ternehmenserfolg hergestellt werden.

Interessanterweise ergibt sich in der Umfrage

im Vergleich zur Literatur,

dass Familienun-

ternehmen zumindest bezogen auf die Be-

wertung ihres Controllings mehr tun als

Nicht-Familienunternehmen

. Dies ist umso

erstaunlicher, da zahlreiche Veröffentlichun-

gen davon ausgehen, dass Familienunterneh-

men im Controlling einen geringeren Formali-

sierungsgrad und eine geringere Instrumen-

tennutzung als Nicht-Familienunternehmen

aufweisen.

Für die Controllerpraxis ergeben sich mehrere

Implikationen: Zum einen zeigt sich, dass sich

die Bewertung der Controlling-Arbeit auszahlt.

Unternehmen, die ihr Controlling hinterfra-

gen, sind erfolgreicher als Unternehmen,

die dies nicht tun.

Der Beitrag guter Control-

Befragten als befriedigend, 35 Prozent als gut

und 13 Prozent als sehr gut ein.

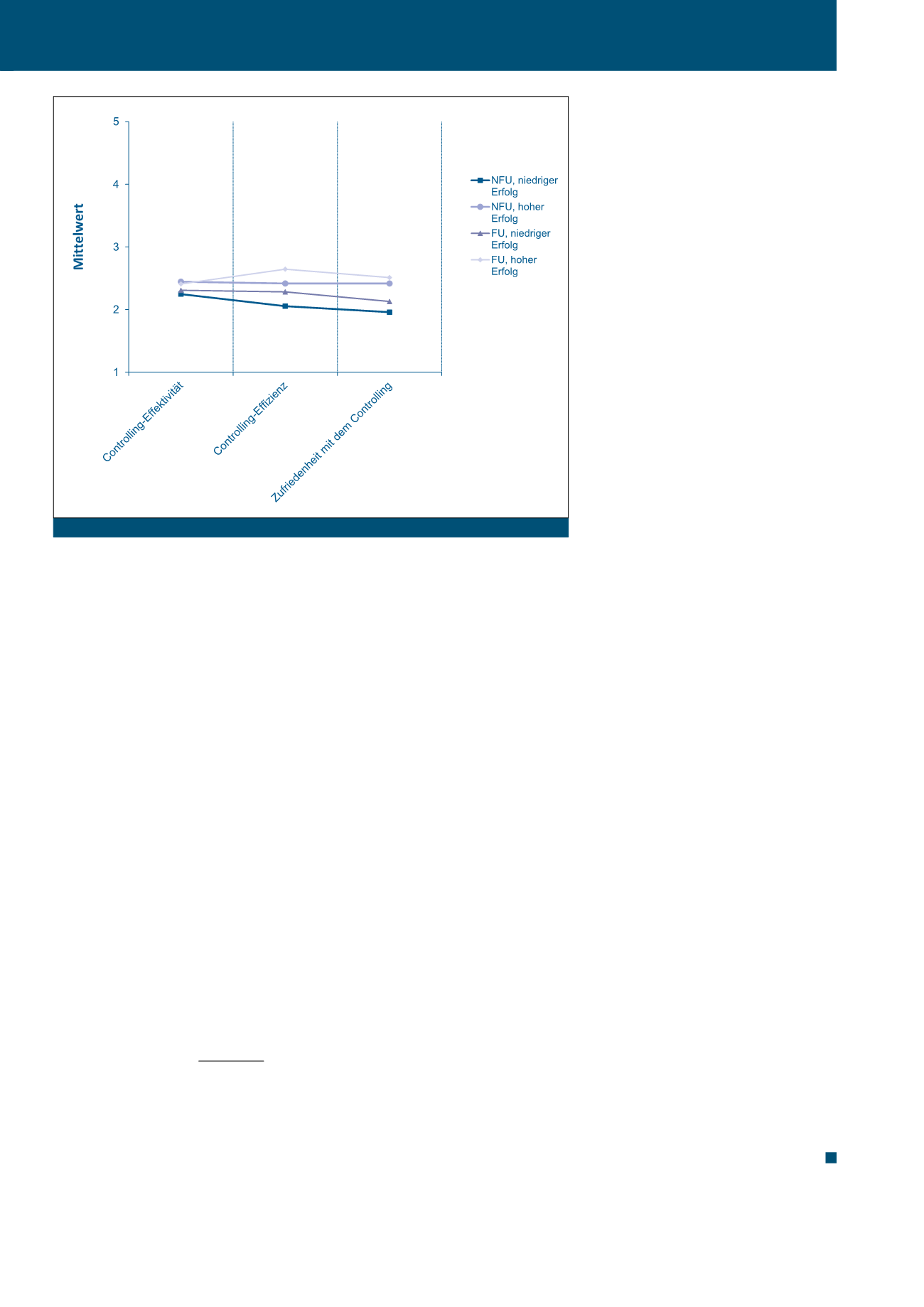

Auch Zufriedenheit, Effizienz und Effektivität

des Controllings wurden wiederum einer Kont-

rastierung nach Familienunternehmen und Un-

ternehmenserfolg unterzogen. Eine erste sta-

tistische Analyse zeigte mehrere signifikante

Zusammenhänge. In Familienunternehmen ist

die Effizienz des Controllings auf dem 95-Pro-

zent Signifikanzniveau höher als in Nicht-Fami-

lienunternehmen. Bezogen auf die Controlling-

Effektivität zeigten sich keine Unterschiede. Der

Unternehmenserfolg korrelierte hingegen auf

dem 99-Prozent Signifikanzniveau sowohl mit

der Zufriedenheit mit dem Controlling als auch

der Controlling-Effizienz. Auch hier zeigten sich

keine Effekte zur Controlling-Effektivität. Die

Zufriedenheit des Controllings wiederum korre-

lierte auf dem 95-Prozent Signifikanzniveau so-

wohl mit Controlling-Effizienz als auch Control-

ling-Effektivität.

Die Mittelwertanalyse (vgl. Abbildung 7) zeigt,

dass sich die Controlling-Effektivität zwischen

den Unternehmen nur wenig unterscheidet. In

den erfolgreichen Familienunternehmen ergibt

sich jedoch eine höhere Controlling-Effizienz

und auch eine höhere Zufriedenheit mit dem

Controlling als in anderen Unternehmen.

Abb. 7: Kontrastierung zu Controlling-Effektivität, -Effizienz und -Zufriedenheit

CM Januar / Februar 2019