53

Natürlich ist der Zusammenhang zwischen

Controlling-Erfolg und Unternehmenserfolg

nicht trivial. Ein positiver Wirkungszusammen-

hang wird vermutet, jedoch gibt es weitere Ein-

flussfaktoren auf den Erfolg wie z. B. Geschäfts-

modelle, Strategie und Produkte, aber auch ex-

terne Störfaktoren wie Konjunktur und recht

liche Veränderungen.

Die Kontrastierung des Erfolgs in der Stichprobe

mit Thesen (vgl. Abbildung 5) zeigt, dass die er-

folgreichen Familienunternehmen in beinahe al-

len Fragen eine höhere Ausprägung – gemessen

am Mittelwert der Einschätzung – zeigen. Erfolg-

reiche Familienunternehmen benchmarken das

Controlling häufiger mit anderen Unternehmen,

befragen Führungskräfte häufiger zu Controlling-

Anforderungen, bewerten Controlling-Instru-

mente häufiger und messen die Kosten des Con-

trollings häufiger als andere Unternehmen.

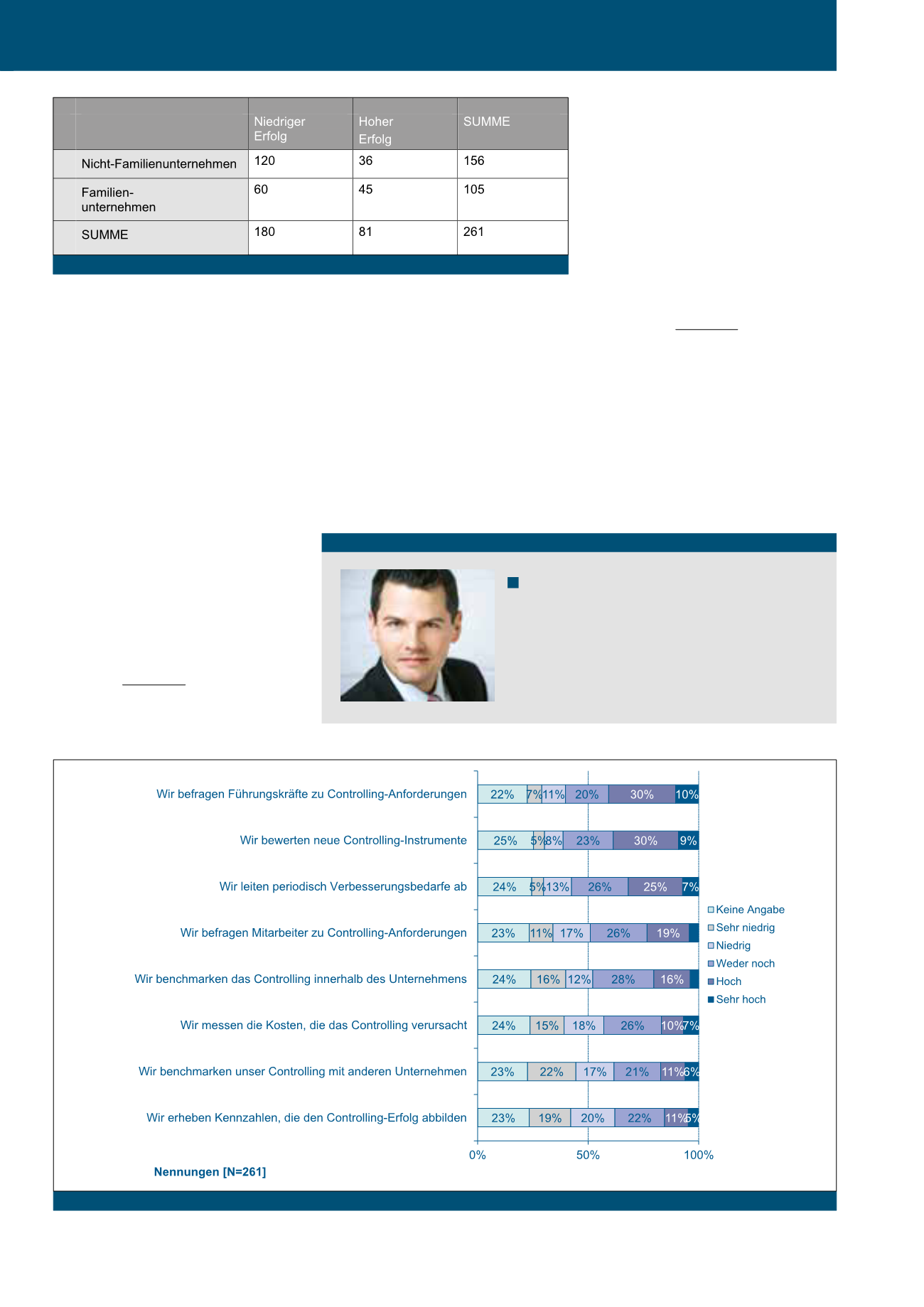

rungskräfte zu Controlling-Anforderungen be-

fragt werden. 39 Prozent der Unternehmen be-

werten neue Controlling-Instrumente. Immerhin

32 Prozent leiten kontinuierlich Verbesserungs-

bedarfe für das Controlling ab. Nur 23 Prozent

befragen die Mitarbeiter zu Controlling-Anfor-

derungen. Ein Benchmarking des Controllings

innerhalb des Unternehmens oder mit anderen

Unternehmen sowie die objektive Messung von

Kennzahlen und Erfolg im Controlling spielen

jedoch nur eine sehr weit untergeordnete Rolle.

Bereits die deskriptive Analyse zeigt, dass in-

nerhalb der Familienunternehmen der Anteil

der erfolgreichen Unternehmen höher ist als in-

nerhalb der Gruppe der Nicht-Familienunter-

nehmen. In ersterer liegt der Anteil bei 57 Pro-

zent, in letzterer bei 23 Prozent. Dieser Unter-

schied ist zudem auf dem 99-Prozent Signifi-

kanzniveau signifikant mit einer Effektstärke

von 21 Prozent. Dies bedeutet, dass es in der

Gruppe der Familienunternehmen mehr erfolg-

reiche Unternehmen gibt als in der Gruppe der

Nicht-Familienunternehmen.

Thesen zum Erfolg des Controllings

In der Studie haben wir die Studienteilnehmer

mit Thesen zum Erfolg des Controllings kon-

frontiert (vgl. Abbildung 4). Noch am häufigsten

bejaht wurde mit 40 Prozent hoher oder sehr

hoher Zustimmung die Aussage, dass Füh-

Abb. 3: Kontrastierung Erfolg und Familienunternehmen

Abb. 4: Thesen zum Erfolg des Controllings

Autor

Prof. Dr. habil. Patrick Ulrich

ist Inhaber der Professur für Unternehmensführung und -kont-

rolle und Sprecher des Aalener Institus für Unternehmensfüh-

rung (AAUF), Hochschule Aalen – Technik und Wirtschaft.

E-Mail:

Tel.: 07361 / 9149022

CM Januar / Februar 2019