35

Literatur

Brünger, Christian (2011): Nutzenkonsistente

Risikopriorisierung: Die Risk-Map im Kontext

rationaler Entscheidungen. Springer-Verlag.

Gleißner, Werner (2017): Grundlagen des Ri-

sikomanagements: mit fundierten Informatio-

nen zu besseren Entscheidungen. 3., vollstän-

dig überarbeitete und erweiterte Auflage, Mün-

chen: Verlag Franz Vahlen.

Gleißner, Werner und Wolfrum, Marco (2006):

Risk-Map und Risiko-Portfolio: Eine kritische

Betrachtung. In: Zeitschrift für Versicherungs-

wesen Nr. 5/2006. S. 149-153.

Hunziker, Stefan und Meissner, Jens O.

(2017): Risikomanagement in 10 Schritten.

Wiesbaden: Springer Fachmedien Wiesbaden.

Levine, Evan S. (2012): Improving risk matri-

ces: the advantages of logarithmically scaled

axes. In: Journal of Risk Research 15/2 (Febru-

ar). S. 209-222.

Suter, Rainer (2017): Verteilungsbasierte Risk

Map: Das Konzept einer gefahren- und chancen-

orientierten Risikopriorisierung. Master Thesis.

Fußnoten

1

Weitere Nachteile der traditionellen Risk Map

werden von Hunziker, Stefan und Meissner,

Jens O. (2017) S. 42-47 sowie Gleißner, Wer-

ner und Wolfrum, Marco (2006) beschrieben.

2

Weitere Darstellungsfragen: Was wird gezeigt,

wenn der Most Likely Case bei null liegt? Zeigt

man dann die Bubble bei null? Oder weicht man

dann von der definierten Regel ab?

3

Ein Vergleich zwischen der traditionellen Risk

Map mit einer quasi-logarithmischen Skalie-

rung und dem Risikoportfolio von Gleißner,

Werner und Wolfrum, Marco (2006) und der

bandbreitenorientierten Risikodarstellung ist

bei Suter, Rainer (2017), S 49 f. aufgeführt.

4

Die Problematik der Risikopriorisierung über

eine traditionelle Risk Map wurde von Brünger,

Christian (2011) ausführlich untersucht. Die

Vorteile einer logarithmisch skalierten Risk Map

und die Definition der Risikoschwelle wird von

Levine, Evan S. (2012) beschrieben.

5

Vereinfacht berechnet sich der Wertbeitrag aus

dem Erwartungswert plus Risikomaß z. B. Value at

Risk, mal den zugehörigen Kapitalkostensatz vgl.

Gleißner, Werner (2017), S. 215-217

Fazit

Als Fazit kann festgehalten werden, dass die

traditionelle Risk Map zwar etabliert und

übersichtlich ist, aber auch Nachteile hat. Für

die Darstellung als Bubble in der Risk Map

muss die Information für jedes Risiko stark

verdichtet werden. Hierbei kann Information

verloren gehen. Außerdem funktionieren die

Regeln, nach denen die Lage der Bubble be-

stimmt wird, nicht für alle Risiken gleich gut,

es kann Grenzfälle und Probleme bei der Pri-

orisierung geben.

Die bandbreitenbasierte Risikografik bietet da-

gegen für jedes Risiko deutlich mehr Informati-

onen, so dass die Adressaten ein umfassende-

res Bild der möglichen Auswirkungen erhalten.

Sie erlaubt zudem eine transparentere Risiko

priorisierung und eine gute Übersicht über das

Chancen- und Gefahrenprofil. Mit der gleichen

Methodik lässt sich auch die Aggregation der

Risiken über das Gesamtportfolio sichtbar ma-

chen. Die bandbreitenbasierte Risikografik be-

nötigt dabei nicht wesentlich mehr Platz und ist

leicht in Excel umsetzbar.

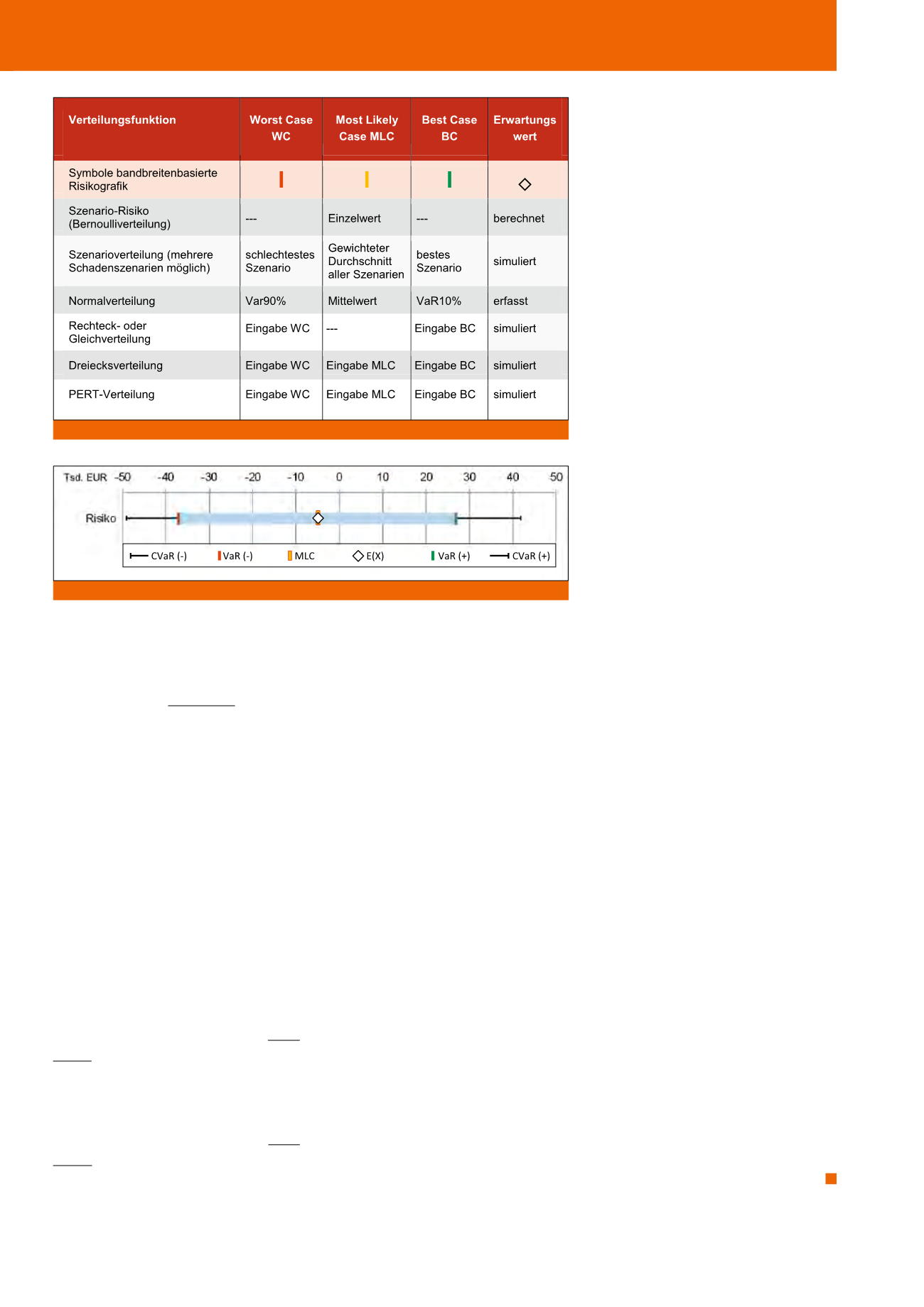

praktische Umsetzung genügt es, sich auf den

WC, MLC, BC und Erwartungswert zu konzent-

rieren. Ein einfaches Regelsystem zur Darstel-

lung der Grafik ist aus Abbildung 5 ersichtlich.

Grafische Darstellung in Excel

Die grafische Darstellung basiert auf dem Ex-

cel-Diagramm für Börsenkurse (Candlestick

Chart). In einem ersten Diagramm wird der WC,

MLC und BC inkl. des blauen Verbindungsbal-

kens erzeugt. Bei Szenario-Risiken kann dieser

Balken auch weggelassen werden. Im zweiten

Diagramm mit transparentem Hintergrund wird

der Erwartungswert E(X) als Raute eingetragen.

Beide Diagramme werden als Grafik in Power

Point übernommen, übereinandergelegt und als

Gruppe um 90° gedreht. Die Legende wurde

direkt in Power Point erstellt, vgl. dazu Abbil-

dung 2. Die Flexibilität der bandbreitenbasier-

ten Risikodarstellung zeigt sich daran, dass

auch weitere Risikomaße, wie z. B. den VaR

oder den Conditional Value at Risk (CVaR), er-

gänzt werden können. Ein Beispiel ist in Abbil-

dung 6 dargestellt. Hier wird CVaR über sog.

Fühler (Fiskers) sichtbar gemacht.

Abb. 5: Regeln für die Darstellung der Wahrscheinlichkeitsverteilungen (Quelle: Axpo)

Abb. 6: Bandbreitenbasiertes Risiko mit Fisker für die CVaR (Quelle: Suter)

CM Juli / August 2019