37

anlageneffektivitäten sowie andererseits um

Personalkosten und -kapazitäten bis hin zu einer

Differenzierung der Fertigungskosten in der

Selbstkostenkalkulation und entsprechend an-

gepassten Vergleichsrechnungen.

Voraussetzungen einer

Make-or-Buy-Entscheidung

Wichtigste Voraussetzung für eine professio-

nelle Make-or-Buy-Entscheidung im Produkti-

onsbereich ist die Schaffung einer transparen-

ten und fairen Vergleichsbasis zwischen dem

internen Herstellungsprozess und dem Herstel-

lungsprozess des alternativ betrachteten Dritt

anbieters. Dazu ist es zunächst erforderlich,

den internen Prozess aufzunehmen und in sei-

ne einzelnen Produktionsschritte zu gliedern.

Aus Objektivierungsgründen kann es an dieser

Stelle möglicherweise sinnvoll sein, auf externe

Berater zurückzugreifen. Im Rahmen dieser

Prozessaufnahme ist es wichtig, regulatorische,

tarifäre und betriebsverfassungsrechtliche Vor-

gaben zu identifizieren, die den Ablauf des Pro-

zesses, seine Taktung und seine Durchlaufzeit

beeinflussen, da solche Vorgaben von den Pro-

zessverantwortlichen häufig nicht oder nur be-

dingt verändert werden können, auch wenn

sich daraus vermeintliche Effizienzvorteile he-

ben lassen würden. Ein typischer Herstellungs-

prozess in einem produzierenden Unternehmen

wird in Abbildung 1 dargestellt.

Da Make-or-Buy-Entscheidungen zumeist auf

Basis der Kosteneffizienz getroffen werden,

sind in der Regel die Selbstkosten des im Pro-

duktionsprozess hergestellten Produktes das

Haupt-Kriterium für die Entscheidung, ob die

Herstellung des Produktes weiterhin unter-

nehmensintern oder extern durch einen Kon-

traktor erfolgt. Für die Analyse dieser Selbst-

kosten eignet sich eine Prozesskostenrech-

nung, weil sie einerseits eine prozess-spezi

fische Kostendarstellung unterstützt und

andererseits Kostentreiber und ihre Wirkun-

gen auf die Kostenentwicklung transparent

macht. Die Prozesskostenrechnung eröffnet

damit die Möglichkeit einer Kostentreiberana-

lyse im Herstellungsprozess.

Um einen transparenten und fairen Kosteneffi-

zienzvergleich durchführen zu können, sind die

Kapazitäten der Produktionsfaktoren bzw. de-

ren Begrenzungen zu erheben. Im Anlagen-

und Maschinenbereich kann dafür insbesonde-

re bei größeren Unternehmen die Gesamtanla-

geneffektivität berechnet werden, wenn der

Produktionsprozess hauptsächlich durch Ma-

schinen bestimmt wird und technische Anlagen

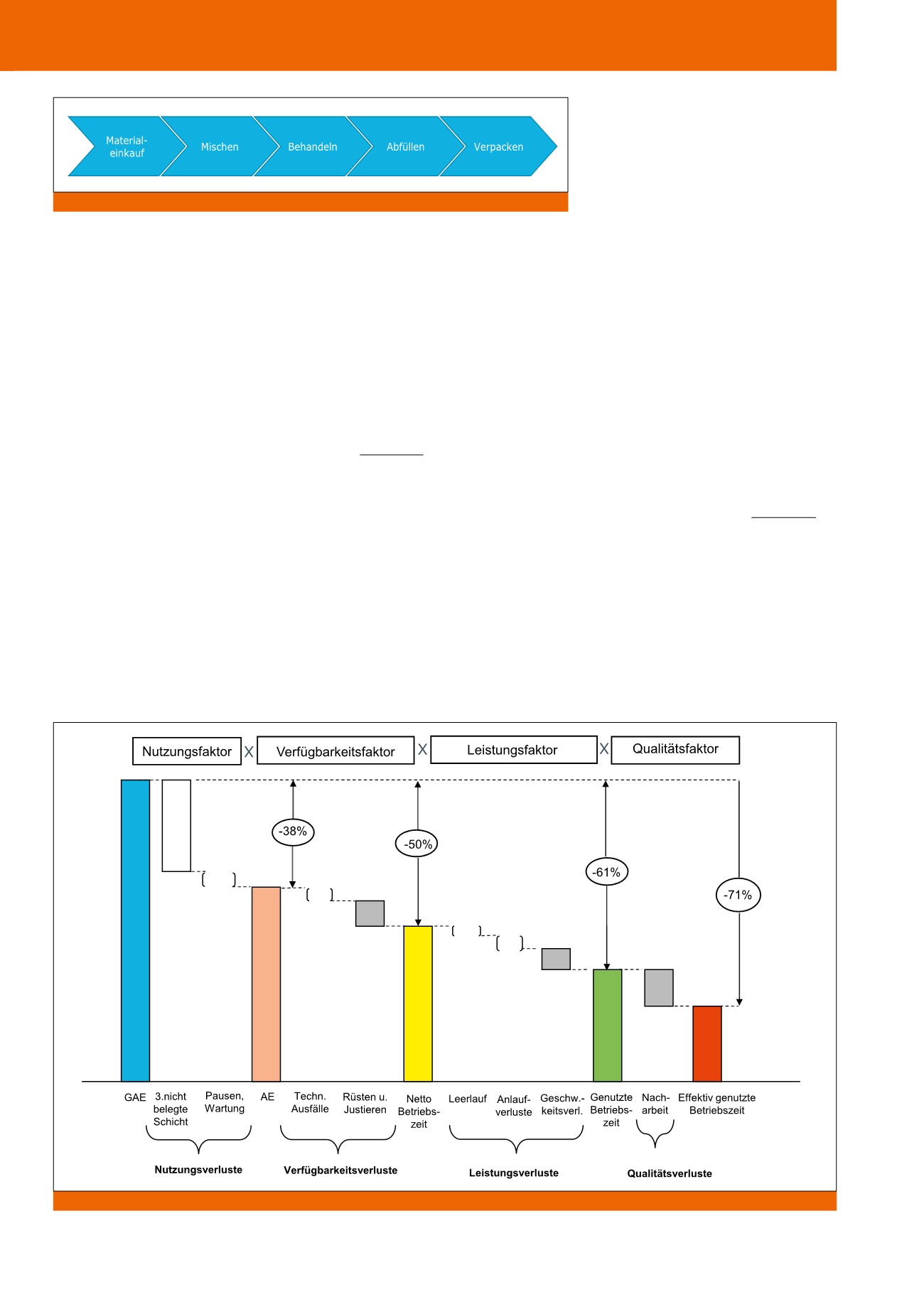

ohne umständliche Transportwege verknüpft

sind. Die Gesamtanlageneffektivität ergibt sich

aus der Multiplikation des Nutzungsfaktors mit

dem Verfügbarkeitsfaktor, dem Leistungsfaktor

und dem Qualitätsfaktor, was Abbildung 2 ex-

emplarisch zeigt. Sie gibt an, welcher Zeitanteil

an einer Anlage tatsächlich für die Teileproduk-

tion unter Berücksichtigung von Qualitätspro-

blemen, Geschwindigkeitsreduktionen, Rüst-

zeiten sowie geplanten und ungeplanten Stö-

rungen genutzt wird. Der wesentliche Grund für

eine detaillierte Analyse der Gesamtanlagenef-

fektivität liegt darin, dass dadurch auch die

kleinen, vermeintlich eher unbedeutenden, zu-

Abb. 1: Produktionsprozess inklusive Teilprozesse

Abb. 2: Erhebung der Gesamtanlageneffektivität

CM Juli / August 2019