38

mata kompatibel gemacht bzw. angepasst wer-

den, um anschließend auf der (Teil-)Prozess

ebene aussagefähige Vergleiche anstellen zu

können. Dazu ist zunächst das Angebot des ex-

ternen Kontraktors einzuholen. Dieses folgt zu-

meist einem standardisierten Price-Break-

down-Schema, um die einzelnen vom beliefer-

ten Unternehmen vorgegebenen Mindestpositi-

onen der Kostenstruktur zu reflektieren und so

einen transparenten Stückkostensatz zu erhal-

ten, der als Vergleichsmaßstab für die interne

Kosteneffizienz dient, wofür diese allerdings

analog der Price-Breakdown-Struktur des Kon-

traktors in ihrer unternehmensinternen kosten-

rechnungsschema-basierten Struktur auf eine

vorgegebene Kostenvergleichsstruktur migriert

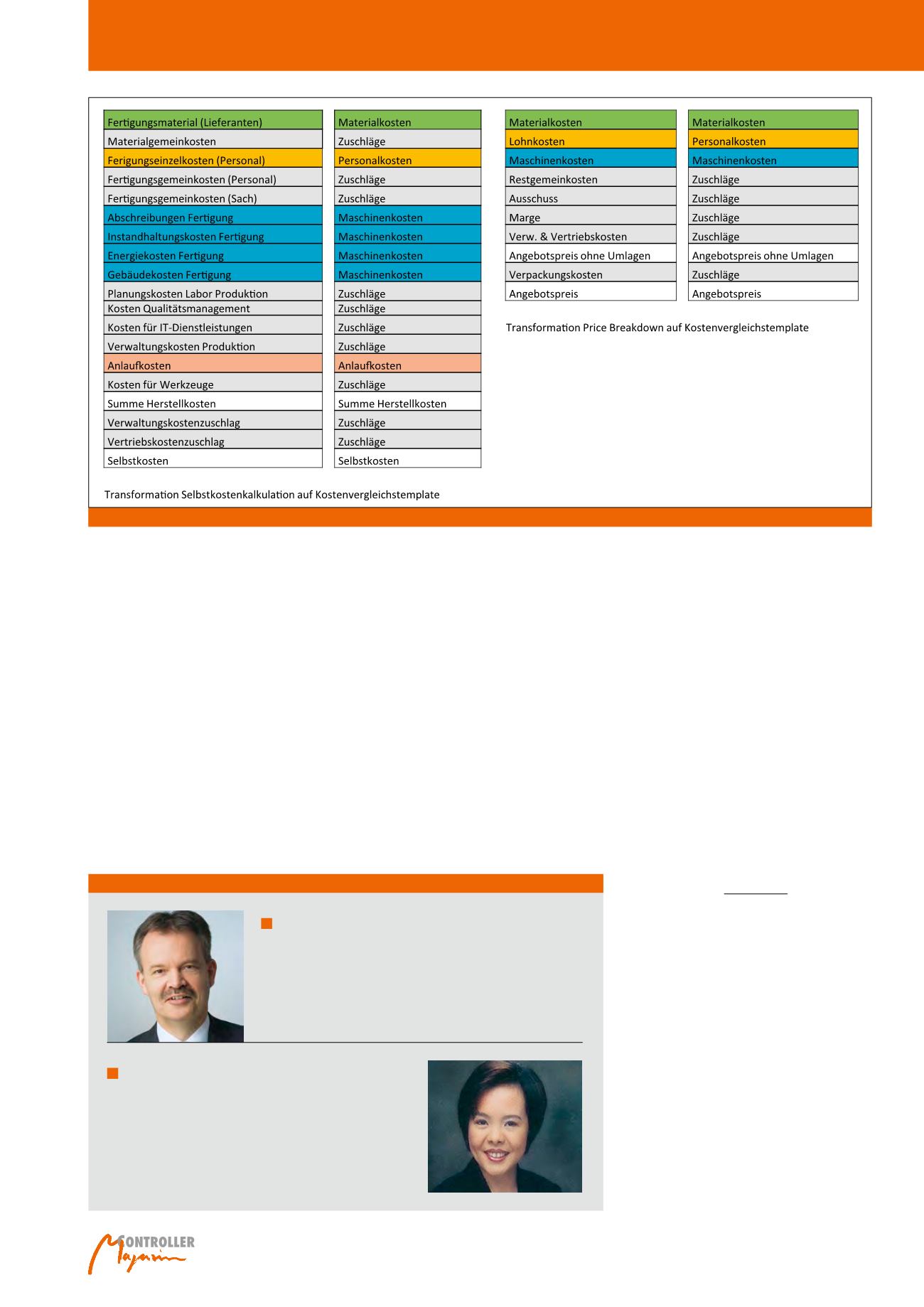

werden muss (vgl. Abbildung 3).

Die Kostenvergleichsstruktur folgt dabei der

Logik, dass diese nicht nur den Vergleich glei-

cher Kostenstrukturblöcke zwischen Unterneh-

men und Kontraktor ermöglicht, sondern zu-

gleich auch die Voraussetzung für den Prozess-

kostenvergleich auf Basis der Teilprozessebene

liefert, so dass dann auf Teilprozessebene nicht

nur die absoluten Kostenartenhöhen verglichen

werden können, sondern auch zwischen opti-

mierbaren und nicht optimierbaren Kostentrei-

bern differenziert werden kann, was gerade vor

dem Hintergrund von unternehmensinternen

regulatorischen Vorgaben tarifärer, betriebsver-

fassungsrechtlicher oder managementseitiger

Ende bei entsprechender tarifärer und betriebs-

verfassungsrechtlicher Einbindung des Unter-

nehmens häufig im Durchschnitt nur unwesent-

lich mehr als 200 Arbeitstage bzw. unter der

Voraussetzung einer 7,5-stündigen täglichen

Arbeitszeit ca. 1.500 Arbeitsstunden jährlich

zur Verfügung stehen.

Kostenvergleich und

Treiberanalysen

Um einen Vergleich zwischen der Eigenherstel-

lung und dem Fremdbezug zu ermöglichen,

müssen die Kalkulationsgrundlagen und -sche-

meist regelmäßig auftretenden Verluste einer

Anlage identifiziert und transparent gemacht

werden können. Im vorliegenden Beispiel zeigt

sich, dass weniger als 30 Prozent der ur-

sprünglich verfügbaren Zeit den Kundenbedarf

decken müssen.

Im Personalbereich ist diesbezüglich insbeson-

dere die Berechnung der für den Produktions-

prozess zur Verfügung stehenden Jahresanwe-

senheitszeit von Relevanz. Für deren Ermittlung

wird die Anzahl der Kalendertage um Wochen-

end- und bezahlte Feiertage sowie Urlaubs-

und durchschnittliche Krankheits- sowie sons-

tige Abwesenheitstage reduziert, so dass am

Autoren

Prof. Dr. Matthias Sure

ist Professor für Unternehmenssteuerung & Internationales

Management sowie Studiendekan Corporate Finance & Controlling,

an der Hochschule Fresenius, Köln.

E-Mail:

Mei Kee Sure, BA

Head of Finance & Accounting bei iSL Chemie GmbH & Co KG,

Kürten.

Abb. 3: Migration von Selbstkostenkalkulations-Schema und Price-Breakdown-Struktur auf ein Kostenvergleichsstrukturtemplate

Kostentreiberanalyse als Steuerungsinstrument