39

se erhielt und demzufolge an dieser Stelle ex-

emplarisch kostentreiberbezogen untersucht

werden soll.

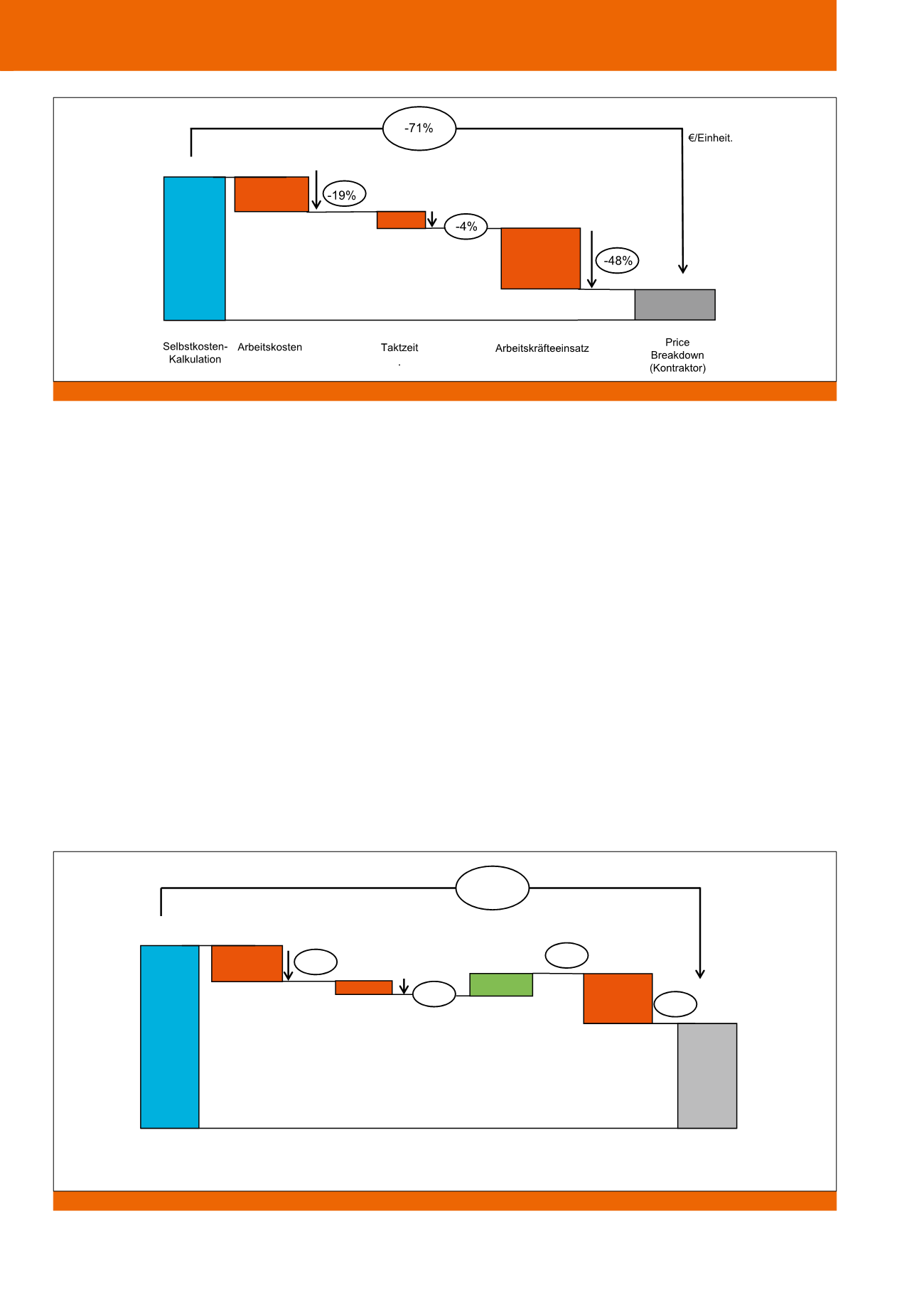

Im Teilprozess Mischen zeigt sich eine deutliche

Differenz zwischen den Personalkostensätzen

pro Stück/Einheit des analysierenden Unter-

nehmens und des potenziellen Kontraktors, mit

dem der Kostenvergleich durchgeführt wird,

von 71 Prozent. Aus der graphisch dargestell-

ten Kostentreiberanalyse geht hervor, dass die

Arbeitskosten im analysierenden Unternehmen

gegenüber dem Kontraktor um knapp 20 Pro-

zent höher liegen, was durch tarifäre Entgelt-

und Zulagenbestimmungen hervorgerufen

wird, denen der Kontraktor nicht unterliegt. Die

im untersuchenden Unternehmen festgelegte

Taktzeit wurde auf Basis arbeitswissenschaftli-

cher Untersuchungen unter Beteiligung des Be-

triebsrates festgelegt. Diese liegt unterhalb der

Im vorliegenden Beispiel zeigt sich der Einfluss

der entsprechenden Treiber auf die Prozess-

kosten, wobei zugleich in dem bereits erwähn-

ten Sinne für die unternehmensinternen Ent-

scheidungsträger transparent wird, welche

Treiber sich unternehmensintern optimieren

lassen und welche aufgrund regulatorischer

oder (unternehmens-) politischer Beweggrün-

de entsprechend nicht. Die Kostenanalyse des

oben dargestellten Gesamtprozesses ergab bis

auf den Teilprozess Materialeinkauf, in dem

das analysierende Unternehmen seine Skalen-

effekte gegenüber dem Kontraktor aufgrund

deutlich höherer Einkaufsvolumina massiv aus-

spielen kann, in allen anderen Teilprozessen

entsprechende Kostenvorteile auf Seiten des

Kontraktors, wobei die höchste Kostendiffe-

renz von fast 50 Prozent im Teilprozess Mi-

schen auftrat, sodass dieser bei entsprechen-

der Engpassorientierung Priorität in der Analy-

Natur wichtig ist, weil diese ggfs. interne Opti-

mierungspotenziale bewusst oder unbewusst

verhindern. Letzteres ist auch deshalb von Be-

deutung, weil nicht selten Angebote externer

Kontraktoren von den ausschreibenden Unter-

nehmen dazu genutzt werden, um interne Inef-

fizienzen auf Basis einer Benchmarkbetrach-

tung zu einzelnen optimierbaren Kostentreibern

abzubauen, ohne dabei notwendigerweise

gleich den gesamten Vorgang fremdzuverge-

ben, wofür im Einzelfall je nach Unternehmen

Risiko-, Qualitäts- oder Kapazitätsgründe spre-

chen können.

Die Kostentreiberanalyse erfolgt entlang der

aus der Kostenvergleichsstruktur hervorgegan-

genen Prozesskostenblöcke und vergleicht auf

Basis einer harmonisierten Prozess- und Kos-

tenstruktur die entsprechenden Prozesskosten

des Unternehmens mit denen des Kontraktors.

Abb. 4: Kostentreiberanalyse entlang Prozesskostenkategorie Personalkosten

Abb. 5: Kostentreiberanalyse entlang Prozesskostenkategorie Maschinenkosten

-36%

-4%

-17%

0,05

€/

Einheit

.

Selbstkosten-

Kalkulation

Taktzeit

Investitionen

Kalkulatorische

Zinsen

Price

Breakdown

(Kontraktor)

Instandhaltung,

Raumkosten, etc.

+9%

-24%

CM Juli / August 2019