34

Einfache Umsetzung mit Excel

Die Darstellung der bandbreitenbasierten Risi-

kografik kann mit Excel-Bordmitteln umge-

setzt werden. Die dafür notwendigen Daten

können direkt in Excel eingegeben werden.

Will man die Daten nicht manuell eingeben,

können bereits vorhandene Datensätze aus

dem jeweiligen Risikomanagement-Tool in Ex-

cel importiert werden. Dieses Vorgehen emp-

fiehlt sich besonders, wenn der Erwartungs-

wert und weitere Risikomaße wie z. B. der Value

at Risk und Conditional Value at Risk bereits im

Risikomanagement-Tool über eine Monte-Carlo-Simulation bestimmt sind. Anschließend

werden die Daten in einer Tabelle so geordnet,

dass die bandbreitenbasierte Risikografik er-

zeugt werden kann.

Auswahl der Daten

Für die traditionelle Risk Map werden nur die

beiden Risikoinformationen Eintrittswahr-

scheinlichkeit und Schadenshöhe benötigt. Bei

der bandbreitenbasierten Risikografik können

dagegen 4 und mehr Risikoinformationen (d. h.

Parameter der Verteilungsfunktionen und Si-

mulationsergebnisse) gezeigt werden. Für eine

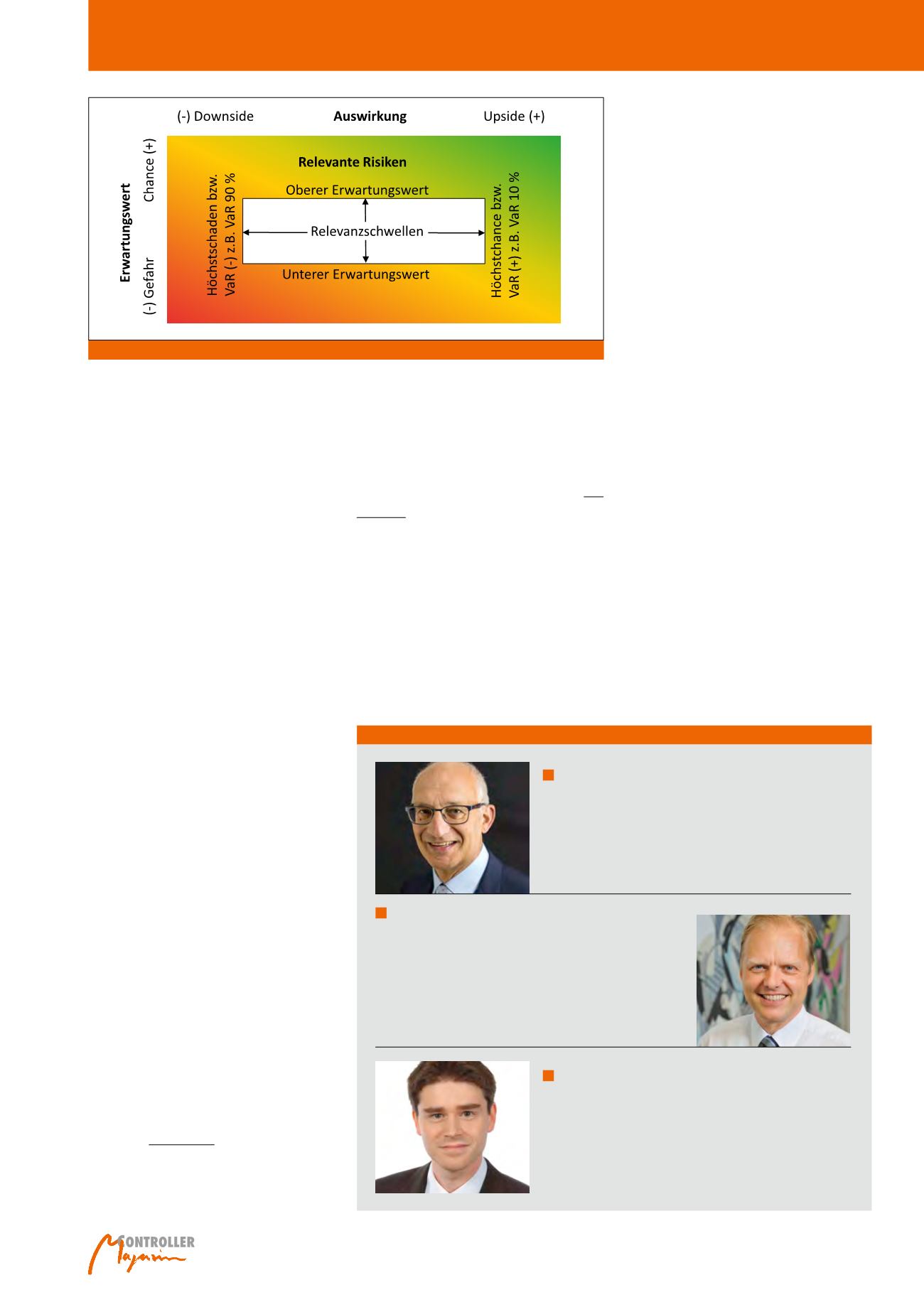

wert oder eine große Bandbreite hat. Oder um-

gekehrt: Risiken gelten dann als nicht relevant,

wenn sie sowohl innerhalb der Schwellen für

den Erwartungswert, als auch innerhalb der

Schwellen für die Bandbreite liegen. Dieser Be-

reich der nicht relevanten Risiken ist in der Ab-

bildung 4 als weiße Fläche gekennzeichnet.

Ausgehend von der unternehmensspezifischen

Risikopräferenz kann über die Wahl der Rele-

vanzschwellen die Auswahl der relevanten Risi-

ken gezielt gesteuert werden. Über den Erwar-

tungswert kann die Grenze für den Durch-

schnittsschaden und über die Bandbreite die

Grenze für den Extremschaden stärker bzw.

schwächer gewichtet werden.

Wahrscheinlichkeit, in einem Wert abbildet. Der

Erwartungswert sollte jedoch nicht das einzige

Kriterium der Risikopriorisierung sein. Gerade

bei Markt- bzw. Preisrisiken liegt der Erwar-

tungswert oft bei null und die möglichen Aus-

wirkungen streuen ins Positive und ins Negati-

ve. Solche Risiken können nicht eindeutig über

den Erwartungswert priorisiert werden. Daher

ist neben dem Erwartungswert auch die Größe

der Bandbreite/Volatilität als weiteres Kriterium

zu berücksichtigen. Dies gilt nicht nur für

Marktrisiken, sondern auch für seltene Extrem

ereignisse, die bei einer großen Auswirkungs-

höhe und kleiner Eintrittswahrscheinlichkeit

einen Erwartungswert nahe null aufweisen.

Alternativ können Risiken auch nach ihrem Wert-

beitrag

5

priorisiert werden.

Für die Bandbreite eines Risikos müssen ein

unteres und ein oberes Ende der möglichen

Auswirkungen definiert werden. Bei der Drei-

ecks- und Gleichverteilung bietet sich der Be-

reich zwischen Worst Case und Best Case an.

Bei Verteilungen, die theoretisch bis ins Unend-

liche gehen, wie die Normalverteilung, bieten

sich Quantilwerte an, z. B. der VaR 90% (oder

99 %) für den Höchstschaden und den VaR

10% (oder 1%) für die höchste positive Abwei-

chung (Höchstchance). Für die beiden Dimensi-

onen Erwartungswert und Bandbreite müssen

dann noch Relevanzschwellen definiert werden.

Damit Chancen und Gefahren gleichberechtigt

dargestellt werden, sollten die Schwellen nach

unten (Planabweichung nach unten = Gefahr)

und nach oben (Planabweichung nach oben =

Chance) gleich hoch gewählt werden. Ein Bei-

spiel ist in Abbildung 4 gezeigt. Ein Risiko ist

dann relevant, sobald es eine der Relevanz-

schwellen überschreitet, also entweder einen

großen (positiven oder negativen) Erwartungs-

Autoren

Rainer Suter, lic. oec. publ., EMBA

ist Corporate Risk Manager bei Axpo. Davor sammelte er Er-

fahrung in Industrie und Handel sowie als Risikomanager bei

einer weltweit tätigen Versicherungsgesellschaft. Er veröffent-

lichte die bandbreitenorientierte Risikografik ursprünglich als

Master Thesis im Rahmen einer Weiterbildung zum Executiv

Master of Business Administration in Controlling & Consulting.

Dr. Thomas Weber

ist Corporate Risk Manager bei Axpo. Zuvor war er wissen-

schaftlicher Mitarbeiter am Lehrstuhl für International Finance

(Prof. Dr. Dr. h.c. Günter Franke) an der Universität Konstanz.

Dort hat er über den Handel mit Kreditrisiken promoviert.

Dr.-Ing. Clemens Mann

ist seit über 10 Jahren Leiter Risikomanagement im Axpo Kon-

zern, einem führenden Schweizer Energieversorger. Er leitet

zudem zusammen mit Oliver Disch den Arbeitskreis „Energie-

wirtschaft der RMA“. Er verfügt über eine breite Erfahrung in den

Bereichen Risikomanagement, Finanzen und Strategie. Vor

seiner Zeit bei Axpo war er in verschiedenen Funktionen im

Baustoffkonzern LafargelHolcim im internationalen Umfeld tätig.

Abb. 4: Auswahl Relevante Risiken über Schwellenwerte für Erwartungswert und Auswirkung (Quelle: Axpo)

Bandbreitenbasierte Risikografik