43

Selbstverständlich können noch weitere Stoß-

richtungen untersucht werden. Genauso

könnte man fordern, dass alles Strategien

gleichzeitig angegangen werden. Aber die

Praxis zeigt, dass sich die Unternehmen häu-

fig auf bestimmte Schwerpunkte konzentrie-

ren müssen, auch weil ihre technischen Kapa-

zitäten nicht für alles reichen. In Abbildung 2

werden mögliche Folgen für die beschriebe-

nen Strategien in den vier kostenträchtigen

Bereichen aufgeführt.

Der Maßstab für die Auswirkungen der Kos-

tensenkungsstrategien besteht immer in den

Zahlen der Istanalyse aus Abbildung 1. Für die

Dauer der Wirkungen muss im Einzelfall je-

weils eine Annahme getroffen werden. Für die

untersuchten Maßnahmen könnte z. B. ein

Zeitraum von 3 Jahren angesetzt werden, wo-

bei auch unterschiedliche Zeiträume realis-

tisch sein können. Der Zeitraum ist wichtig,

weil die notwendigen Anfangsinvestitionen

letzten Zeile ein aktueller Ausschuss von 5%

angenommen, der sich aus Anfahr- und Ab-

fahrverlusten, laufenden Verlusten, Entnahmen

für die Qualitätskontrolle, Qualitätsproblemen

usw. zusammensetzt.

Aufstellung und Bewertung der

Verbesserungsstrategien

Auf dieser Basis können nun Verbesserungs-

strategien entwickelt werden. Aus der Vielzahl

von Möglichkeiten sollen 4 Strategien heraus-

gegriffen werden, die zunächst isoliert geprüft

werden sollen:

a) Erhöhung der Taktrate zur Mengen

steigerung

b) Personalreduktion durch Automatisierung

und bessere Organisation

c) Erhöhung Efficiency durch Verbesserung

anfälliger Maschinenstationen

d) Reduktion Abfall/Ausschuss

mehr verhindert werden kann (vgl. zu dieser er-

weiterten Sichtweise der Sunk Cost Hoberg

(2014), S. 1 ff.). Im Englischen werden Probleme,

die durch das Nichterkennen von Sunk Cost

auftreten, als Sunk Cost Fallacy bezeichnet

(Berk/deMarzo/Harford, S. 261 ff.). Die für die

Untersuchung relevanten Beispielsdaten sind in

Abbildung 1 zusammengefasst.

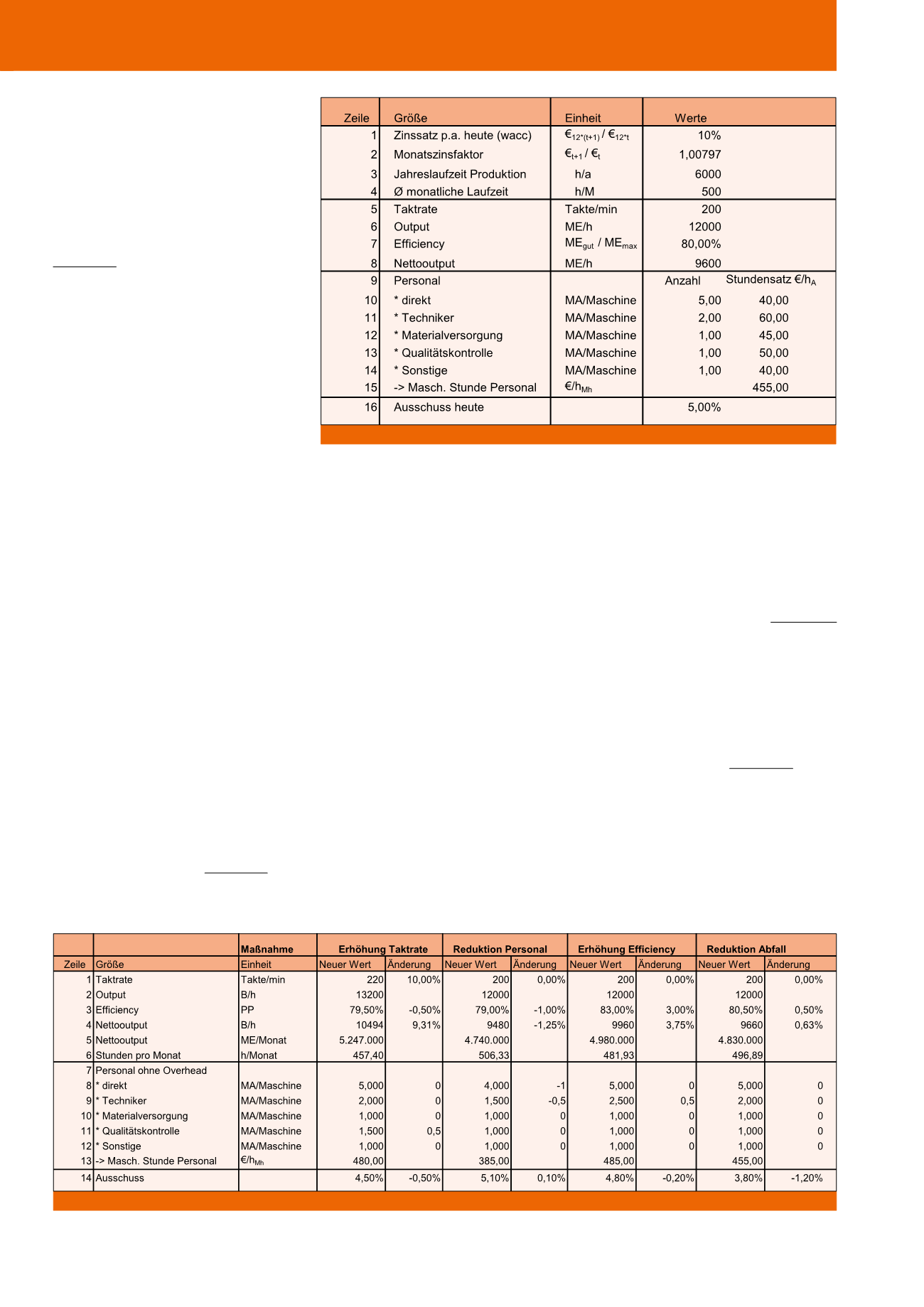

Zinssatz und Monatszinsfaktoren sind notwen-

dig, weil eventuelle Investitionen zu Zinsbelas-

tungen führen. Es wird von einem 3-Schichtbe-

trieb ausgegangen, bei dem durchschnittlich

500 Stunden pro Monat produziert wird (Zeile

4). Die Anlage möge maximal 200 Stück pro

Minute produzieren können, was bei einer Ef-

ficiency von 80 % einem stündlichen Output

von 9.600 ME/h entspricht (Zeile 8). Wenn dies

mit den monatlichen Arbeitsstunden multipli-

ziert wird, erhält man die monatliche Produkti-

onsmenge mit 4.800.000 ME/Monat. Wenn

die Anlagen nach Durchführung der Maßnah-

men schneller geworden sind, kann dement-

sprechend kürzer gearbeitet werden, so dass

dadurch auch weniger Personalkosten anfallen.

Eine eventuell mögliche Vermarktung zusätzli-

cher Ausbringungsmengen wird nicht betrach-

tet, müsste im konkreten Fall aber geprüft wer-

den. In jeder Schicht werden insgesamt 10 Mit-

arbeiter benötigt, wovon die Hälfte (Zeile 10)

direkt an der Maschine arbeitet. Für jeden Qua-

lifikationstyp sind die Kosten pro Anwesen-

heitsstunde angegeben. Hierbei ist es wichtig,

den zweiten Lohn angemessen zu berücksichti-

gen (vgl. Hoberg (2015a). Die personalbeding-

ten Kosten pro Maschinenstunde in €/hMh be-

laufen sich dann auf 455 € (Abbildung 1, Zeile

15), und das unabhängig von der tatsächlichen

Ausbringungsmenge. Schließlich wird in der

Abb. 1: Produktionsdaten in der Ausgangssituation (Beispiel)

Abb. 2: Beispiel für Verbesserungsstrategien

CM Juli / August 2019