44

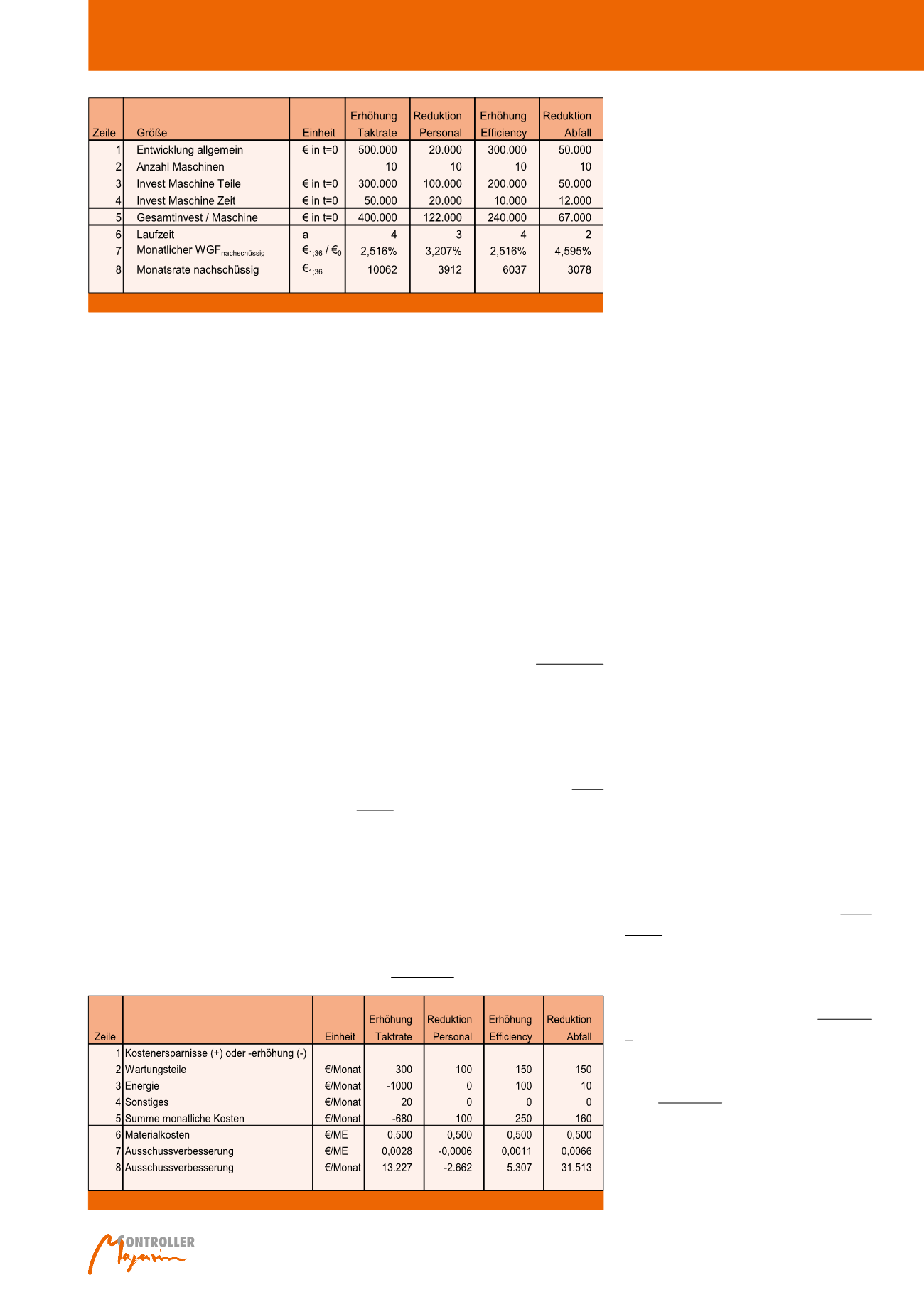

den. Die Kalkulation soll für die Maßnahme 1 –

Erhöhung der Taktrate – dargestellt werden,

welche über 4 Jahre (Zeile 6) läuft. Die 4 Jahre

entsprechen 48 Monaten, in welchen die

400.000 €

0

mit Zins und Zinseszinsen zurück-

fließen müssen. Die Einheit €

0

enthält den Zeit-

index 0, um klar zu machen, wann die Zahlung

anfällt. Für Monatsraten wird die Schreibweise

€1;tn gewählt, um zu zeigen, dass die Euros

vom Ende des ersten Monats bis zum letzten

Monat kommen. Der letzte Monat t=tn weist im

Beispiel den Wert 48 auf. Es werden somit 48

Monatsraten gesucht, deren Barwertsumme

genau der Investitionssumme entspricht. Für

diese Berechnung werden Wiedergewinnungs-

faktoren verwendet (vgl. z. B. Varnholt/Hoberg/

Gerhards/Wilms, S. 88 ff.):

WGF

n

= (q

tn

* i) / (q

tn

-1)

in €

1;48

/ €

0

WGF

n

= Nachschüssiger

Wiedergewinnungsfaktor

i

= Monatszinssatz

q

= Monatszinsfaktor: 1+ i

tn

= Anzahl Monate (hier 48)

Wie die Einheit €

1;48

/ €

0

zeigt, gibt der Wieder-

gewinnungsfaktor an, welche 48 nachschüssi-

gen Monatsraten für jede Geldeinheit resultie-

ren, die in t=0 für die Investition angefallen ist.

Mit den Daten des Beispiels ergibt sich:

WGF

n

(tn=48; i

m

=0,797%) = 0,02516

in €

1;48

/ €

0

Anders ausgedrückt müssen jeden Monat

nachschüssig 2,516% der Investitionsauszah-

lungen zurückgezahlt werden (Zeile 7 in Abbil-

dung 3). Mit diesen Zahlen beträgt die monatli-

che Annuität der Entwicklungszahlungen

0.02516 €

1;48

/ €

0

* 400.000 €

0

= 10.062 €

1;48

.

Im nächsten Schritt sind die sonstigen monat-

lichen Kosten zu ermitteln, wofür in Abbildung

4 die entsprechenden Schätzwerte angege-

ben sind.

Die in Abbildung 4 aufgeführten Kosteneinspa-

rungen sind wieder einheitlich auf das Ende

des jeweiligen Monats bezogen, so dass sie mit

den anderen monatlich nachschüssigen Zah-

lungen verrechnet werden dürfen. In den letz-

ten 3 Zeilen werden die Verbesserungen durch

rung am Monatsende abgestellt. Um die An-

fangsinvestitionen in t=0 richtig berücksichti-

gen zu können, werden sie mit Wiedergewin-

nungsfaktoren (vgl. z. B. Varnholt/Hoberg/Ger-

hards/Wilms, S. 88 ff.) auf die Monate verteilt.

Es werden nachschüssige Monatsraten ver-

wendet, weil die Personalkosten üblicherweise

am Monatsende zahlungswirksam werden.

Das bedeutet, dass auch alle anderen Auszah-

lungen auf die Monatsenden bezogen werden

bzw. mit Auf- und Abzinsungen dahin transfor-

miert werden müssen. Es soll somit verglichen

werden, zu welchen monatlichen Einsparun-

gen die 4 beschriebenen Handlungsmöglich-

keiten führen. Für die genannten Maßnahmen

seien die Auszahlungen gemäß Abbildung 3

geschätzt worden.

Da es sich um mehrere ähnliche Maschinen

handeln soll, muss unterschieden werden, ob

Investitionen für alle Maschinen insb. in die

Konstruktion getätigt werden (Zeile 1 in Abbil-

dung 3) oder ob es sich um Umbauten/Erweite-

rungen an jeder Maschine handelt (Zeile 3). Zu

den Teilen kommt dann noch der Zeitaufwand

zum Umbau, Testen und Inbetriebnahme (Zeile

4). In Zeile 5 ist die Gesamtinvestition pro Ma-

schine ausgewiesen. Dieses muss nun in nach-

schüssige Monatsraten umgerechnet werden.

Der dazu notwendige effektive Jahreszinssatz

war in Abbildung 1 mit 10% angenommen wor-

inkl. Zinsen entsprechend verteilt werden

müssen. Es seien nun die vier Beispielsstrate-

gien kurz beschrieben:

·

·

Für eine Erhöhung der Taktrate um 10% sei

angenommen, dass dadurch die Efficiency

um 0,5 Prozentpunkte fällt (Zeile 3) und dass

eine halbe Person zusätzlich in der Qualitäts-

kontrolle arbeiten muss (Zeile 11).

·

·

Die Strategie zur Personalreduktion führt zu

einer deutlichen Reduktion der Personalkos-

ten pro Maschinenstunde, aber auch zu einer

leicht verschlechterten Efficiency.

·

·

Im Ansatz zur Efficiencyverbesserung wird

angenommen, dass die Maßnahmen zu einer

Verbesserung um 3 Prozentpunkte (PP) auf

83% führen. Die technischen Maßnahmen

erfordern allerdings auch einen halben Tech-

niker mehr.

·

·

Die Strategie zur Verringerung des Aus-

schusses bringt gleichzeitig eine leicht bes-

sere Efficiency.

Die vier beschrieben Strategien müssen nun

bewertet werden. Dazu ist als erstes zu klären,

wie gemessen werden soll. Man könnte aus der

Investitionsrechnung Kapitalwerte und Endwer-

te einsetzen (vgl. zu diesen Kriterien Varnholt/

Hoberg/Gerhards/Wilms, S. 49 ff.), was sich

aber nicht immer empfiehlt, weil diese Konzep-

te in der Produktion nicht so leicht greifbar sind.

Daher wird auf die monatliche Kosteneinspa-

Abb. 3: Notwendige Investitionen und Umrechnung in Monatsraten

Abb. 4: Weitere Einsparungen bzw. Kostensteigerungen

Kostensenkungsstrategien in der Fertigung