52

litativ beschrieben. Im unteren Teil des Steck-

briefes wird unter Next steps das weitere Vor-

gehen skizziert. Software tracking required

hält fest, ob nach Einschätzung der iTUBS

eine Überwachung der relevanten Größen bei

Hebung eines Potenzials nur mit der unter-

suchten Software möglich ist, oder ob vor-

handene Lösungen wie das SAP Business

Warehouse hierfür ausreichen. Im Feld As-

sessed by business wird schließlich doku-

mentiert, ob bereits eine eingehende Diskus-

sion des Ergebnisses mit dem jeweiligen

Fachbereich stattgefunden hat.

Schritt 4: Erfassung weiterer

qualitativer Bewertungsaspekte

Die in den vorherigen beiden Schritten ange-

sprochenen Kriterien zur Bewertung des Nut-

zens der Software adressieren noch nicht alle

eingangs abgeleiteten Ziele. So waren zur um-

fassenden Berücksichtigung der Sachziele

weitere, qualitative Bewertungsaspekte heran-

zuziehen. Sie lassen sich zum Teil projektunab-

hängig ableiten, zum Teil haben sie aber auch

software- bzw. unternehmensspezifischen

Charakter. Die wichtigsten dieser für unser Pro-

jekt relevanten Aspekte waren:

·

·

Bedienbarkeit der Software

·

·

Interpretationsbedarf der Ergebnisse

·

·

Notwendige Fähigkeiten der Anwender

·

·

Kommunikation mit dem Hersteller

·

·

Technische Implementierungshürden

·

·

Organisationale Implementierungshürden.

vorläufige Bewertung im Pro-

jektverlauf statt und wurde an-

schließend auf Basis sämtlicher

Erfahrungen am Projektende fi-

nalisiert. Die Bewertung erfolgte

durch die iTUBS unter Einbezie-

hung des bei Nordzucker vor-

handenen Expertenwissens.

Es ist wichtig, im Unternehmen

Transparenz über die Methode

der Bewertung und deren Sub-

jektivität zu schaffen, da Schät-

zungen über die Tragweite ei-

nes Zusammenhangs und über

mögliche Implikationen für das

Unternehmen i. d. R. mit erheblichen Unsicher-

heiten behaftet sind. Hierfür eignet sich der in

Abbildung 4 dargestellte Steckbrief für das

bereits hier gegebene Beispiel der Early Pay-

ments, welcher mit fiktiven Daten abgebildet

ist. Mit ihm lässt sich ein Bewertungsergebnis

nicht nur kompakt und standardisiert doku-

mentieren, sondern auch leicht kommunizie-

ren, diskutieren und ggf. anpassen.

Neben dem Bereich für die Angabe des Be-

wertungsergebnisses enthält der entwickelte

Steckbrief Felder für eine Reihe weiterer In-

formationen. Im oberen Teil gibt das Feld Indi-

cator den jeweiligen Analysegegenstand wie-

der, das Feld Impulse den die Untersuchung

initiierenden Akteur (das kann ein Business-

Analytics-Experte, ein Fachbereich des Un-

ternehmens oder die Software selbst sein). Im

Feld Findings wird das Analyseergebnis qua-

Es sollte herausgefunden werden, ob in signifi-

kantem Maßstab Zahlungen zu früh getätigt

wurden. Das Abstellen dieses Missstands hätte

zwar kaum direkte Earnings-Implikationen, wie

es z. B. systematisch zu hohe Einkaufspreise in

einzelnen Werken hätten, eine direkte unvor-

teilhafte Beeinflussung des Working Capitals

wäre allerdings gegeben. In Bezug auf die La-

bor Efficiency würden sich kaum Veränderun-

gen ergeben, und der Frage nach der Systema-

tic Relevance – also nach der Existenz von

Mustern im Zusammenhang mit Early Pay-

ments – müsste bei Vorliegen entsprechender

Indizien detaillierter nachgegangen werden.

Ferner ist es auch wichtig, die Ease of Analysis

festzuhalten, d. h. zu bewerten, wie (un)kompli-

ziert die betreffende Analyse mit der Software

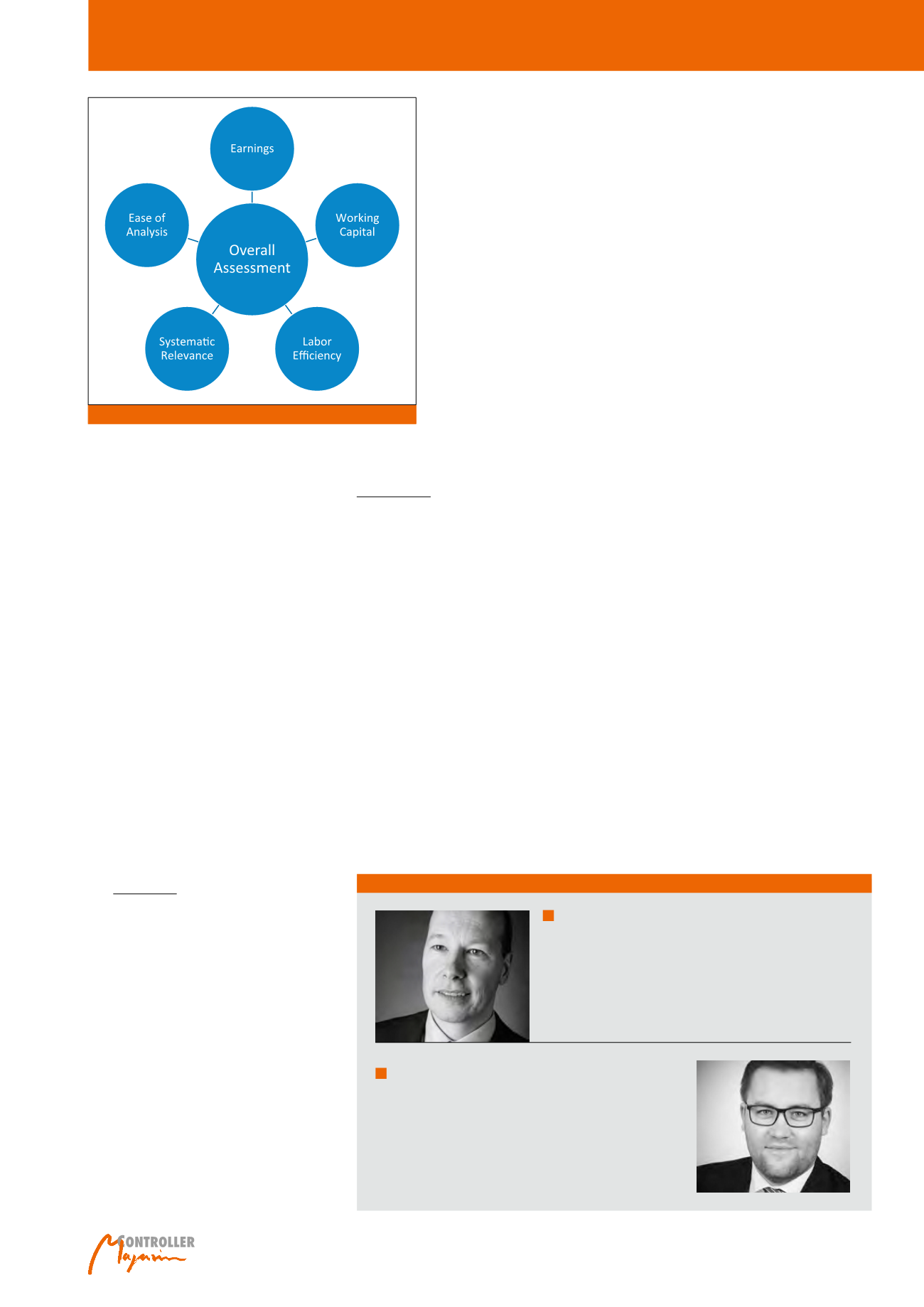

war. Im Rahmen eines Overall Assessment ist

schließlich eine Gesamtbeurteilung der bis dato

gewonnenen Erkenntnisse, bezogen auf den je-

weiligen Analysegegenstand, vorzunehmen

(vgl. Abbildung 3).

Schritt 3: Bewertung auf der

Grundlage von Steckbriefen

Zur Abschätzung der Ausprägungen der fünf

vorgestellten Kriterien diente eine von 0 bis 5

Sterne reichende Skala, wobei Bewertungen

immer spezifisch für einzelne Analysegegen-

stände vorgenommen wurden. Die Vergabe von

0 (bzw. 5) Sternen besagt, dass kein (bzw. ein

sehr hoher) Ergebnisbeitrag durch die Nutzung

eines identifizierten Verbesserungspotenzials

erwartet wird. Die entsprechende Bewertung

für die einzelnen Analysegegenstände fand als

Autoren

Prof. Dr. Heinz Ahn

ist Leiter des Instituts für Controlling und Unternehmensrech-

nung an der Technischen Universität Braunschweig und akade-

mischer Leiter des Technologietransferzentrums Center for

Performance Management in der Innovationsgesellschaft der

TU Braunschweig mbH (iTUBS).

E-Mail:

Philipp Klüver, M.Sc., MBA

ist Wissenschaftlicher Mitarbeiter am Institut für Controlling

und Unternehmensrechnung an der Technischen Universität

Braunschweig und Senior Consultant beim Center for Perfor-

mance Management in der Innovationsgesellschaft der TU

Braunschweig mbH (iTUBS).

E-Mail:

Abb. 3: Kriterien zur Bewertung einzelner Analysegegenstände

Zielorientierte Softwarebewertung