45

Die Analyse muss für jeden Anlagentyp neu

durchgeführt werden, weil sich die Parameter

stark unterscheiden können. So ist es durchaus

denkbar, dass bei anderen Anlagen die Verbes-

serung der Efficiency die beste Maßnahme dar-

stellt. Diese Form der Analysen muss regelmä-

ßig wiederholt werden, um auch in der Zukunft

sicherzustellen, dass an den Maßnahmen mit

der höchsten erwarteten Kosteneinsparung ge-

arbeitet wird.

Literatur

Götze, U.: Kostenrechnung und Kostenmana-

gement, 5. Auflage, Berlin, Heidelberg 2010.

Handelsblatt vom 16.4.2018: Tesla-Chef er-

klärt die Produktionsprobleme, in:

handelsblatt.com/unternehmen/industrie/auto

matisierte-produktion-tesla-chef-musk-erklaert-die-produktionsprobleme-beim-model-3/21178290.html ?ticket=ST-6226-IYXlaH-

11SIWnsxlL7Ee4-ap4

Hoberg, P. (2014): Sunk Cost im Entschei-

dungsprozess, in: Controllingportal:

html.

Hoberg, P. (2015a): Vollständige-Ermittlung-

sphraseid=4310778, seit 17.2.2015.

Hoberg, P. (2015b): Erweiterte Differenzme-

thode als Entscheidungshilfe in der Investitions-

rechnung, in: Betriebswirtschaft im Blickpunkt,

5/2015, S. 132-144.

Hoberg, P. (2018): Einheiten in der Investiti-

onsrechnung, in: Wisu, 47. Jg., 4/2018,

S. 468-474.

Varnholt, N., Hoberg, P., Gerhards, R., Wilms,

S.: Investitionsmanagement – Betriebswirt-

schaftliche Grundlagen und Umsetzung mit

SAP

®

, Berlin/Boston 2018.

Varnholt, N., Lebefromm, U., Hoberg, P.: Cont-

rolling – Betriebswirtschaftliche Grundlagen und

Anwendung mit SAP

®

ERP

®

, München 2012.

Wöhe, G., Döring, U.: Einführung in die Allge-

meine Betriebswirtschaftslehre, 26. Auflage,

München 2016.

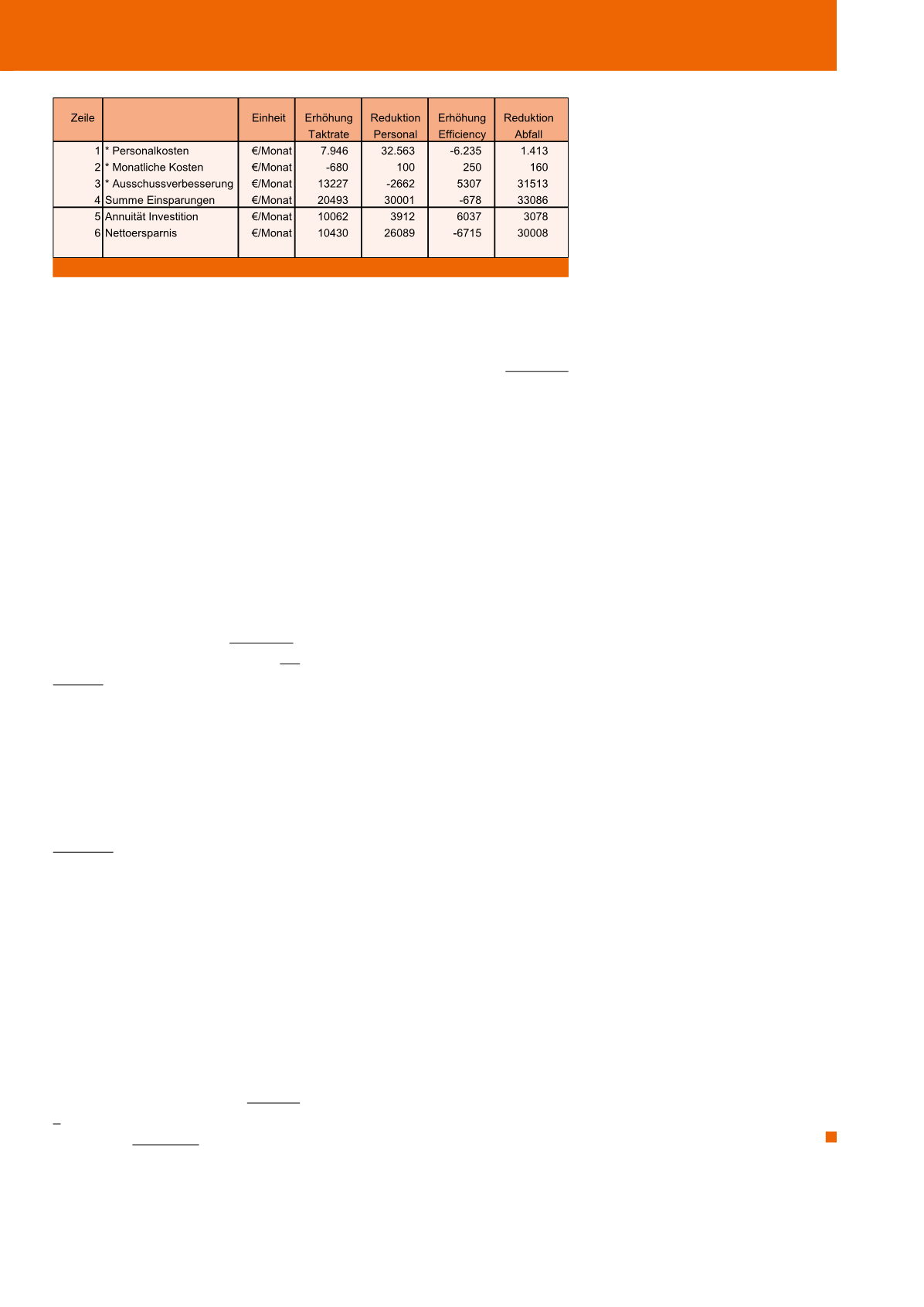

Endergebnis zu erhalten. Insgesamt ergeben

sich für die Erhöhung der Taktrate monatliche

Einsparungen von 20.493 €/Monat gemäß Zei-

le 4. Sie übersteigen deutlich die in Abbildung 3

ermittelte monatliche Auszahlungsannuität von

10.062 €/Monat (Zeile 5), so dass ein Gesamt-

vorteil von 10.430 €/Monat bleibt. Isoliert be-

trachtet ist die Maßnahme „Erhöhung der Takt-

rate“ vorteilhaft, da sie monatlich hohe Über-

schüsse generiert.

Diese Überschüsse müssen aber nun mit den

monatlichen Einsparungen der anderen Maß-

nahmen verglichen werden. Für die Daten des

Beispiels zeigt sich, dass die Maßnahme „Re-

duktion Abfall“ mit 30.008 €/Monat die höchs-

ten Einsparungen bringt. Sie steht somit erst

einmal auf Platz 1. Die letzte Spalte der Abb.5

zeigt (Zeile 3), dass der Grund für die Vorteil-

haftigkeit hauptsächlich in den hohen Einspa-

rungen bei den Materialkosten liegt.

Schlussfolgerungen

Auf Basis der erarbeiteten Ergebnisse kann die

Priorisierung der Maßnahmen erfolgen, wobei

die Maßnahme „Reduktion Abfall“ zwar auf

Platz 1 steht, aber das Unternehmen nicht ver-

säumen sollte, Kombinationen von Maßnahmen

zu prüfen, wenn sie ähnliche Änderungen be-

treffen. Wenn die Maschinen umgebaut werden

müssen, um den Abfall zu reduzieren und dafür

zerlegt werden, ist zu fragen, ob dann nicht

gleich weitere Änderungen durchgeführt wer-

den sollten, welche durch zusätzliche Vorrich-

tungen dafür sorgen, dass der Personalbedarf

sinkt. Die Personalreduktion war ja die zweit-

beste Maßnahme. Mit solchen Analysen ist das

Unternehmen dann in der Lage, mögliche Maß-

nahmen zu priorisieren, damit die knappen

technischen Kapazitäten optimal eingesetzt

werden können.

die Verringerung des Ausschusses ermittelt.

Basis ist wieder die Menge von 4,8 Mio Stück

pro Monat. Generell muss mehr produziert

werden, um auf die gewünschte Anzahl an gu-

ten Stücken zu kommen. In der alten Welt mit

5 % Ausschuss erhält man die Bruttomenge

pro Monat (in ME

B

/M), indem man die ge-

wünschte Nettomenge pro Monat von 500 h/

Monat mal 9.600 ME/h durch (1-Ausschuss-

quote) dividiert, was 4.800.000/ 0,95 =

5.052.632 ME

B

/M ergibt. Nach der Erhöhung

der Taktrate sind durch den verringerten Aus-

schuss von 4,5% nur noch 5.026.178 ME

B

/M

notwendig. Bei Materialkosten von 0,5 €/ME

ergeben sich dann monatliche Einsparungen

aufgrund geringerer Ausschussmengen von

13.227 €/Monat (siehe Zeile 8 in Abbildung 4).

Im letzten Schritt werden in der Zeile 1 der Ab-

bildung 5 die eingesparten Personalkosten er-

mittelt. Sie ergeben sich dadurch, dass entwe-

der kürzer produziert oder dass weniger Perso-

nal an den Anlagen benötigt wird. Kalkuliert

werden sie, indem die neuen monatlichen Ar-

beitszeiten mit dem neuen Personalkostensatz

an der Maschine multipliziert werden. Dieser

Betrag wird mit den ursprünglichen Kosten aus

Abbilung 1 verglichen. Für die Erhöhung der

Taktrate ergibt sich dann:

∆PK = PK

alt

- PK

neu

in € pro Monat

∆PK = Differenz in den monatlichen Personal-

kosten in €/Monat

∆PK = 500 * 455 – 457,40 * 480 = 227.500

– 219.554 = 7.946 € pro Monat

Dieser Wert findet sich in Zeile 1 der Abbildung

5 wieder. Auch die weiteren finanziellen Wir-

kungen sind in Abbildung 5 aufgeführt. Da jetzt

alle Größen jeweils auf das Monatsende bezo-

gen sind, dürfen sie saldiert werden, um das

Abb. 5: Gesamtübersicht über die finanziellen Wirkungen

CM Juli / August 2019