47

Grundsätzlich besteht bei Ermessensspiel-

räumen die Gefahr, dass das Management ver-

sucht, die Zahlen des Berichtswesens in sei-

nem Sinne zu beeinflussen. Diese Gefahr ist

abhängig von Anreizfaktoren wie beispiels-

weise bonusrelevanten Ergebnissen, einem

geplanten Börsengang, der Einhaltung von

Covenants in Kreditverträgen oder der Er-

wartungshaltung von Kapitalgebern. Sind die

Anreizfaktoren, das Jahresergebnis besser

darzustellen, stark genug, wird das Manage-

ment das Controlling unter Umständen dazu

anweisen, Projektergebnisse temporär zu „be-

schönigen“ (bspw. eine Plankostenerhöhung

auf Projekten nicht vorzunehmen) oder eine au-

ßerordentliche Abschreibung vorläufig zu „ver-

hindern“ (bspw. durch überhöhte Cashflow-

Prognosen beim Impairmenttest). Umgekehrt

gibt es Anreizfaktoren, positive Jahresergeb-

nisse oder Umsatz erst in der Folgeperiode zu

erfassen. Hierzu besteht der Anreiz beispiels-

weise dann, wenn das für den Maximalbonus

relevante Jahresziel bereits erreicht wurde.

In einer solchen Situation

erfordert es einen

hohen Grad an Integrität des Controllers

,

sich gegen entsprechende Anweisungen zu

wehren und die Manipulation von Zahlen zu

vermeiden (vgl. Meyer 2004). Als interner Be-

rater des Managements kann er Management-

entscheidungen in Frage stellen und Transpa-

renz und Objektivität sowohl in der internen als

auch der externen Berichterstattung fördern. Er

trägt eine aktive Rolle zur vorsichtigen Bilanz-

politik bei. Der Controller sollte sich bewusst

sein, dass seine Analysen und Prognosen nicht

schätzung und Umsatzerfassung mangels

Projekt- bzw. Business-Know-how häufig nur

schwer beurteilen. Letztlich kann und muss

er neben der korrekten Umsetzung des Rech-

nungslegungsstandards vor allem die Qualität

des Projektcontrollings (d. h. dessen Prozesse

und Kontrollen) beurteilen – und ist angewie-

sen auf umfangreiche Auskünfte und Erklä-

rungen durch den Controller, den internen

Unternehmensexperten. Der Controller wie-

derum kann im Abschlussprüfer einen Ver-

bündeten finden, der, ebenso wie er, ein Inte-

resse an objektiven und verlässlichen Zahlen

hat (Wagenhofer/Ewert 2003).

Ermessensspielräume und Rolle

des Controllers

Die vorangegangenen Erläuterungen verdeutli-

chen die Vielzahl notwendiger Annahmen und

Einschätzungen, die Einfluss auf Bilanz und Er-

gebnis einer Unternehmung haben. Dort, wo

Schätzungen erfolgen, bestehen sogenannte

Ermessensspielräume, das heißt, es besteht

aus Sicht des Prüfers eine gewisse Bandbreite

akzeptabler Werte. Schätzungen können neut-

ral, vorsichtig oder optimistisch erfolgen. Meist

werden diese Bandbreiten vom Prüfer selbst

auf Basis der erhaltenen unternehmensspezi-

fischen Informationen und extern verfügbarer

Vergleichsdaten ermittelt. Befindet sich der

vom Management geschätzte Wert außerhalb

dieser Bandbreite, so handelt es sich um eine

Prüfungsdifferenz.

Grundvoraussetzung für die richtige Bewer-

tung von langfristigen Aufträgen bzw. die kor-

rekte periodische Umsatzerfassung im Pro-

jektgeschäft ist ein anwenderfreundliches und

transparentes Softwareprogramm, sowie die

laufende Überwachung des Projektes durch

Controller, die über entsprechendes Projekt-

Know-how einerseits und entsprechende öko-

nomische Kenntnisse andererseits verfügen.

Diese Grundvoraussetzungen sind jedoch nur

dann wirksam, wenn die Unternehmenskultur

von Ehrlichkeit und Offenheit geprägt ist und

Fehler als Chance zum Lernen betrachtet wer-

den. Ein weiteres wichtiges Element ist das

hinreichende Verständnis des maßgebenden

Rechnungslegungsstandards. Wann darf die

PoC-Methode überhaupt angewendet wer-

den? Wie wird der Planerlös ermittelt? Dürfen

allenfalls mehrere Verträge gemeinsam be-

trachtet werden oder müssen gar unterschied-

liche Leistungen in einem Vertrag getrennt an-

gesetzt werden? Diese praktischen Umset-

zungsfragen bedürfen der Unterstützung eines

fachkundigen Controllers.

Controller und Abschlussprüfer

als Verbündete

Die korrekte Bewertung von laufenden Pro-

jekten sowie die damit zusammenhängende

Umsatzerfassung gehören zu den komplexe-

ren Prüfgebieten des Abschlussprüfers, die

meist im Fokus des risikoorientierten Prü-

fungsansatzes stehen. Der Prüfer kann die

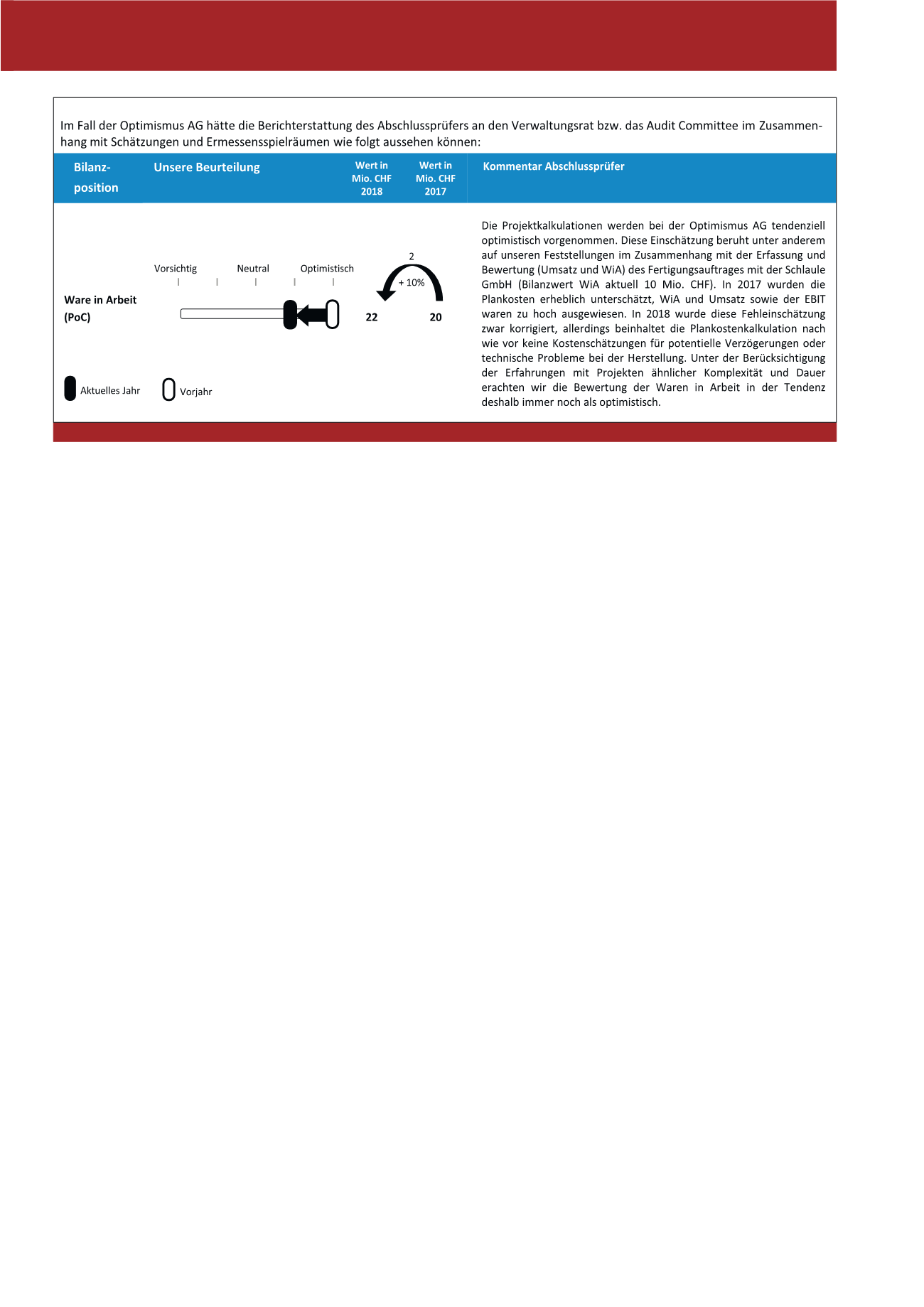

Richtigkeit und Vollständigkeit der Kosten-

Abb. 5: Berichterstattung des Abschlussprüfers (beispielhafter Auszug)

CM September / Oktober 2018