57

Risiken bestehen, diese dann zu reduzieren

oder gar zu beseitigen, um erst in einem zwei-

ten Schritt zu analysieren, welche Chancen und

Mehrwerte sich für das Unternehmen mittels

steuerlicher VP realisieren lassen könnten

2

.

Modell 1: Unternehmenssteuerung

anhand legal entity EBIT

Dieses Modell ist oft Ausfluss der Führungs-

philosophie, dass jeder Geschäftsführer bzw.

führungsverantwortliche Mitarbeiter einer

Konzerngesellschaft sich als „Unternehmer im

Unternehmen“ fühlen und verhalten soll.

Unternehmenssteuerungs-Sicht

Daher ist dieses Steuerungsmodell noch sehr

stark bei familiengeführten und mittelständi-

schen Unternehmensgruppen im Einsatz. Da

VP für konzerninterne Lieferungen und Leis-

tungen selbstverständlich die GuV und somit

das EBIT einer Konzerngesellschaft teilweise

erheblich beeinflussen, besteht bei diesem

Modell ein permanenter Streit zwischen den

Verantwortlichen der Konzerngesellschaften

um „faire“ VP. Die internen Preisverhandlun-

gen fressen oft enorme Ressourcen, anstatt

die Energie für Verhandlungen mit externen

Lieferanten und Kunden einzusetzen. Nicht

selten beobachtet man in der Praxis, dass eine

sogenannte „

Silo-Optimierung

“ stattfindet,

die gerade nicht zur Maximierung des Kon-

zern-Deckungsbeitrags führt, wie folgende

Beispiele zeigen:

°

Das Stammhaus bzw. der Produzent hat ei-

nen Rahmenvertrag mit einem globalen Lie-

feranten ausgehandelt. Einkaufspreis = 100

EUR/Stück. Zuzüglich Gewinnaufschlag er-

gibt sich ein VP von 130 EUR/Stück. Die

Vertriebsgesellschaft (VG) kauft diese Kom-

ponenten, Ersatzteile, Kaufteile nun vom

selben Lieferanten für 120 EUR/Stück, weil

der VP um 10 EUR zu „teuer“ ist. Die VG hat

ihren EBIT um 10 EUR optimiert, der Ge-

schäftsführer der VG erhält einen höheren

Bonus, aber diese lokale Entscheidung hat

dem Konzern 20 EUR Verlust beschert. Wie-

so darf eine lokale Gesellschaft solche Ent-

scheidungen treffen, wo ihr doch der Über-

blick aus Konzernsicht fehlt?

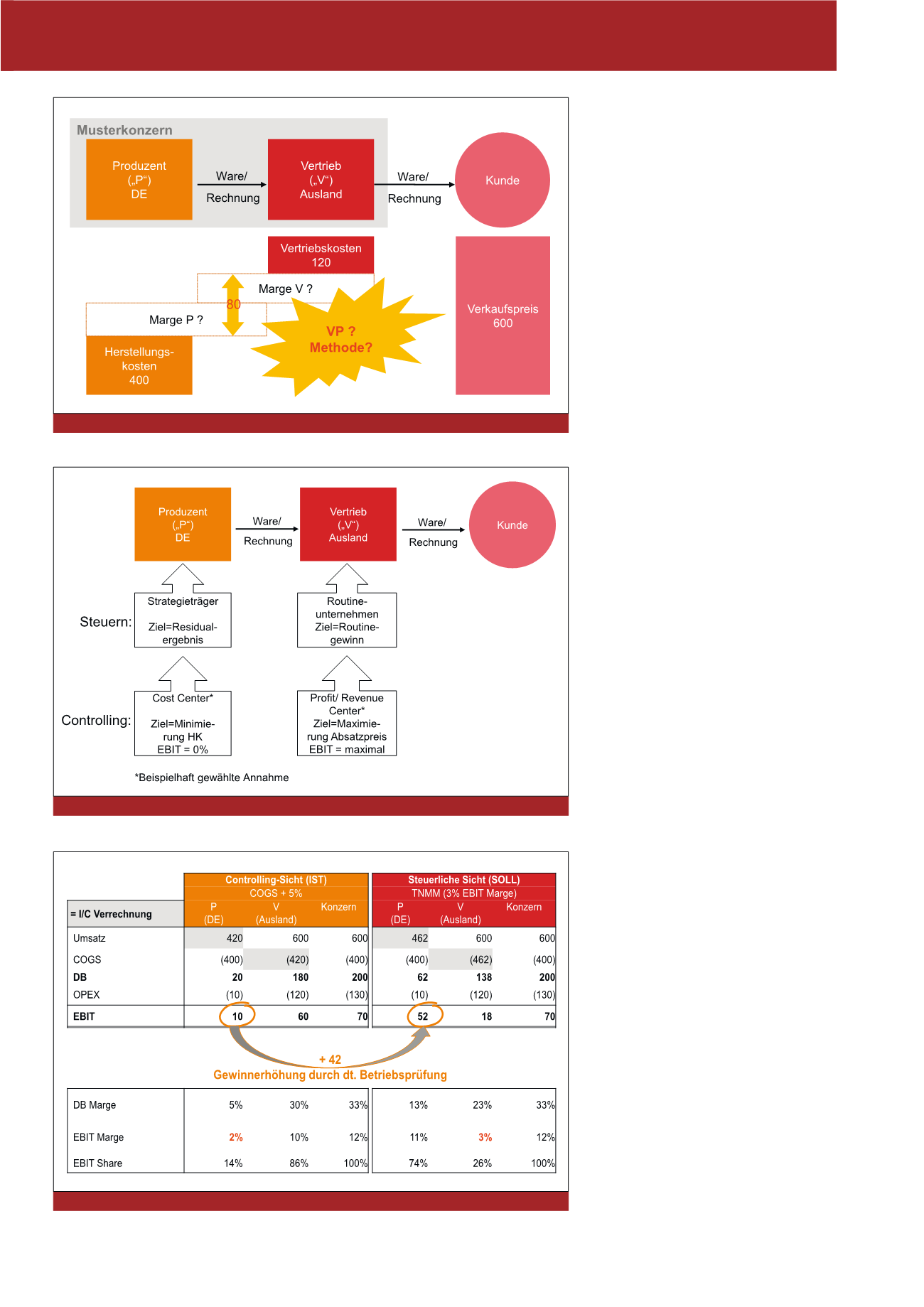

Abb. 2: Welcher VP ist „richtig“?

Abb. 3: Sicht von Controlling und Steuerabteilung

CM September / Oktober 2018

Abb. 4: GuV-Effekt der C+ und der TNMM-Methode