60

fachend einen typischen Verrechnungspreis-

zyklus, wie er bei jedem neuen VP-Sachverhalt

durchlaufen werden sollte.

5

Er beschreibt die empfohlene chronologische

Abfolge der Arbeitsschritte, wie sie in einem

Unternehmen durchdacht und umgesetzt wer-

den sollte. Dabei ist der Anspruch, neue oder

sich verändernde Geschäftsmodelle oder

Transaktionen aus VP-Sicht end-to-end pro-

fessionell zu lösen. Übersieht oder überspringt

man einzelne Schritte, so ist ein wirksames

und effizientes VP-Management nicht mehr

gewährleistet. Früher oder später wird das

Unternehmen von den Versäumnissen ein-

geholt, die sich in hohen steuerlichen VP-

Risiken/Steuernachzahlungen, ineffizienten

Arbeitsprozessen oder laufenden Konflikten

einige Mitarbeiter von diesen Tätigkeiten zu

entlasten sowie Harmonisierung und vollstän-

dige Transparenz zu schaffen. Endlich ist wie-

der mehr Zeit für wertschöpfende Analysen

verfügbar, die helfen, den Konzern-Deckungs-

beitrag zu maximieren.

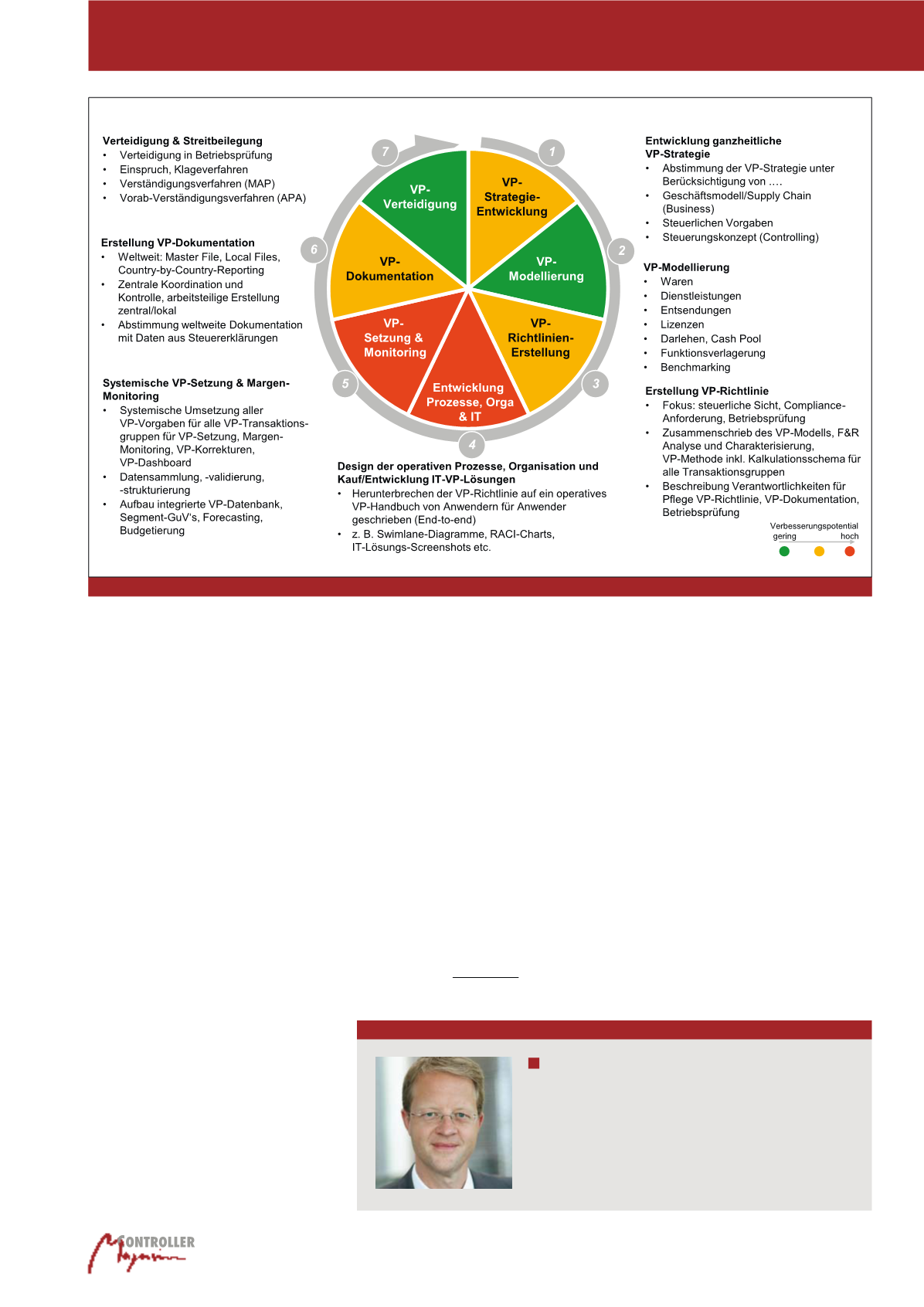

Der Verrechnungspreiszyklus

Professionelles VP-Management umfasst mehr

als nur die Festlegung der „richtigen” VP-Me-

thode oder die Erstellung der VP-Dokumenta-

tion. Die konzernweite Implementierung von

VP-Strukturen ist weitaus umfangreicher und

betrifft verschiedene Arbeitsschritte und

Fachabteilungen. Abbildung 5 strukturiert die

einzelnen Umsetzungsphasen und zeigt verein-

Steuerliche Sicht

Der wichtigste Punkt für die Praxis ist: Dieses

Modell führt dazu, dass die VP keine Bedeu-

tung mehr für das Business und die Steuerung

haben. Nun endlich lassen sich die VP‘s so kal-

kulieren und fakturieren, dass die weltweiten

steuerlichen Compliance-Anforderungen erfüllt

und steuerliche Cash-Flow-Optimierungen um-

gesetzt werden können, ohne dass diese VP’s

zu Streitigkeiten mit dem Business führen. Da-

durch werden Risiken aus Doppelbesteuerun-

gen, Nachzahlungszinsen und etwaigen Straf-

zuschlägen erheblich reduziert.

Best practice: entkoppelte Systeme

und (fast) vollautomatisierter

VP-Prozess

Unter anderem aufgrund der Schwierigkeiten

der ersten zwei Modelle nimmt die Zahl der

Konzerne weiterhin stark zu, die auf Basis von

konsolidierten Kennzahlen steuern. Dies ist mit

„entkoppelten Systemen“ gemeint. Und da

nun die VP‘s nicht mehr individuell verhandelt

werden müssen, bietet es sich an, diesen in-

ternen VP-Prozess maximal zu automatisieren,

Abb. 5: Typischer Verrechnungspreiszyklus

Verrechnungspreise

Autor

Dipl.-Wirtsch.-Inform., StB, CVA, Jörg Hanken

ist Tax/Transfer Pricing Partner bei PwC und externer Trainer der CA

Akademie AG. Zu seinen fachlichen Schwerpunkten zählen operative

TP-Fragen an der Schnittstelle zwischen Controlling und Steuern

sowie Software Lösungen zur Implementierung, Dokumentation und

Verteidigung von TP-Systemen. Er leitet den ICV Arbeitskreis „Ver-

rechnungspreismanagement – Schnittstelle Controlling/Steuern“.

E-Mail: