62

Dadurch, dass das Tool den Mitarbeitern er-

heblich Arbeit abnimmt, reduziert es die Pro-

zesskosten enorm und erlaubt ihnen, sich nun

viel stärker als bisher auf das echte Manage-

ment von VP, VP-Planungsüberlegungen, Simu-

lationsrechnungen sowie qualitativ hochwerti-

gen Daten-Analysen zu fokussieren. Der Voll-

ständigkeit halber sei erwähnt, dass auch für

die Bereiche VP-Dokumentation, VP-Analysen,

Country-by-Country-Reporting etc. leistungs-

fähige Software-Lösungen verfügbar sind.

Fußnoten

1

Entnommen aus vgl. Hanken/Kleinhietpaß/

Lagarden (2016): Verrechnungspreise. Praxis-

leitfaden für Controlller und Steuerexperten, 2.

Auflage, Freiburg, Teil A, Kapitel 1.

2

Es geht um die Vermeidung von Doppel-

besteuerungen, Nachzahlungszinsen und Straf-

zuschlägen und um die Optimierung der

Konzernsteuerquote/-zahlungen. Für weitere

Details zu Chancen und Risiken vgl. Hanken/

Kleinhietpaß/Lagarden (2016): Verrechnungs-

preise. Praxisleitfaden für Controller und Steu-

erexperten, 2. Auflage, Freiburg.

3

In Hanken/Kleinhietpaß/Lagarden (2016):

Verrechnungspreise. Praxisleitfaden für Cont-

roller und Steuerexperten, 2. Auflage, Freiburg.

In Teil D, Kapitel 21.6 finden sich die konkreten

Steuerungskennzahlen von vier Konzernen für

die Bereiche Einkauf, Entwicklung, Produktion,

Vertrieb etc. Man erkennt erfreulicherweise,

dass legal entity EBIT keine alternativlose Steu-

erungskennzahl ist.

3

Für Details hierzu vgl. Hanken/Kleinhietpaß/

Lagarden (2016): Verrechnungspreise. Praxis-

leitfaden für Controller und Steuerexperten, 2.

Auflage, Freiburg, Teil B, Kapitel 12.2.3.

4

Entnommen aus Hanken/Kleinhietpaß/Lagar-

den (2016): Verrechnungspreise. Praxisleit-

faden für Controller und Steuerexperten, 2.

Auflage, Freiburg, Teil A, Kapitel 4.

5

Eine ausführliche und vollständige Beschrei-

bung der Arbeitsschritte findet sich in Han-

ken/Kleinhietpaß/Lagarden (2016): Verrech-

nungspreise. Praxisleitfaden für Controller

und Steuerexperten, 2. Auflage, Freiburg, Teil

A, Kapitel 4.

zurückgeschrieben werden, so dass die neuen

VP’s in den künftigen I/C-Rechnungen wirk-

sam werden.

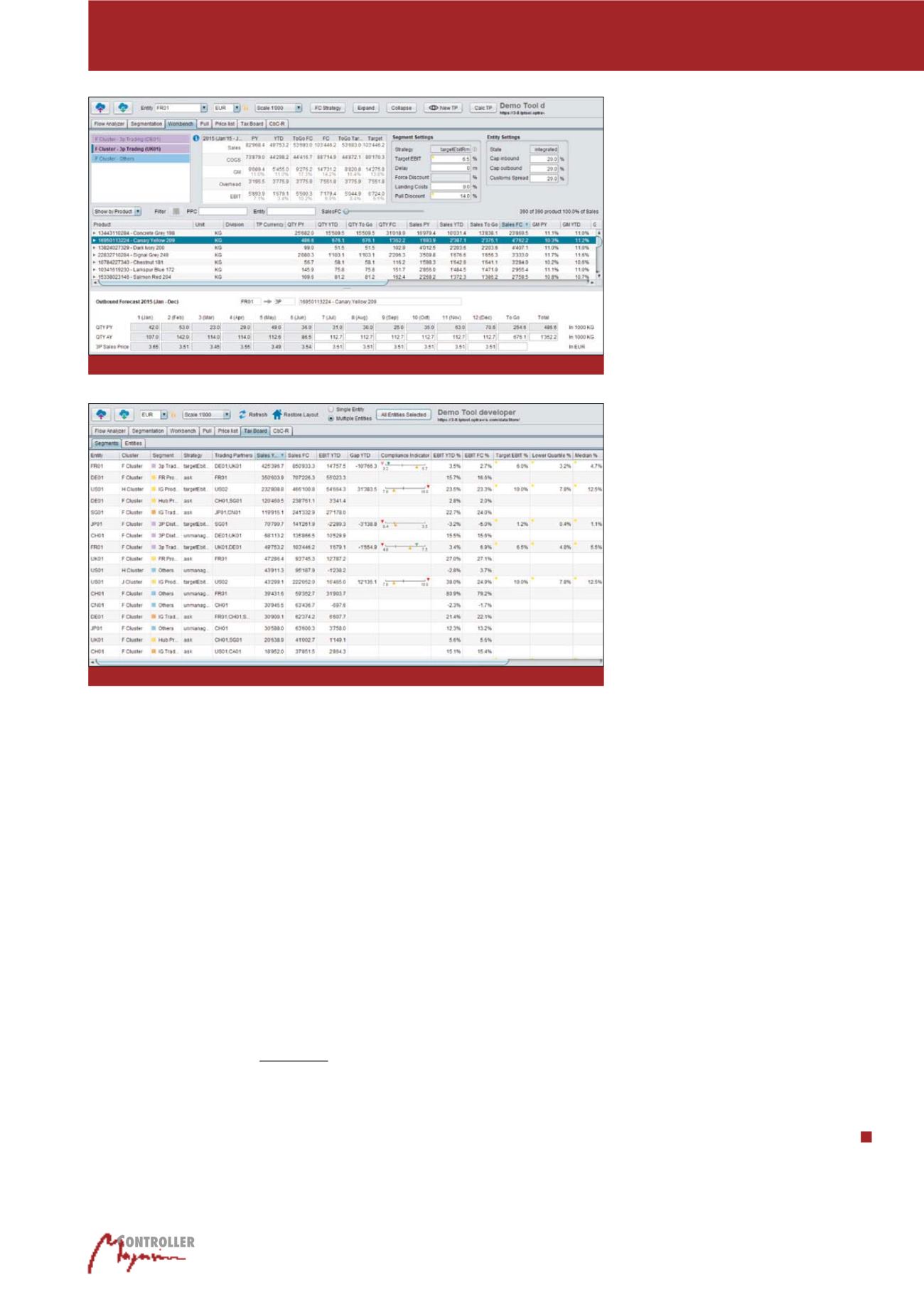

Executive/Tax Board

Das Executive oder Tax Board ist eine Art Dash-

board, das unternehmensspezifisch zusam-

mengestellt werden kann. Es erlaubt dem Leiter

Finanzen, Leiter Controlling oder Leiter Steu-

ern, unterjährig einen sofortigen Überblick über

sämtliche EBIT-Margen und individuelle KPI’s

aller Segmente in jeder Trading-Partner-Bezie-

hung. Man erhält einen Vergleich zwischen den

Ziel- und den Ist-Margen als auch zu den Fore-

casts. Das Dashboard zeigt für jedes Segment

unterjährig das steuerliche Risiko und die steu-

erliche Chance in absoluten und relativen Be-

trägen. Dadurch ist ein echtes und pro-aktives

VP-Management möglich, mit dem Ziel, die

Risiken zu reduzieren aber auch mögliche

Chancen zu nutzen. Beides wirkt sich positiv

auf den Tax Cash Flow des Konzerns aus.

dem kann für die OPEX/SG&A manuell oder

automatisiert auf praxiserprobte Forecast-Mo-

delle zugegriffen werden. Derzeit laufen bereits

Versuchsreihen, in welchen validiert wird, in-

wiefern die Modelle mittels neuronaler Netz-

werke (künstliche Intelligenz) weiter optimiert

werden können.

Workbench

Die „Workbench” ist das Herzstück des Tools.

Es erlaubt, VP’s mit jeder denkbaren VP-Me-

thode in jeder Trading-Partner-Beziehung und

je Artikel auf Basis eines automatisierten

Forecasts je Artikel und Trading-Partner-

Beziehung zu berechnen (vgl. Abbildung 8).

Und dies weltweit mit einer konsistenten und

unternehmensspezifischen Logik. Da die VP

regelbasiert ermittelt werden, kann jede belie-

bige Regel integriert werden, z. B. auch aus

Zoll- und Anti-Dumping-Sicht. Nach einem

individuell festzulegenden Approval-Prozess

können die VP dann automatisch in das SAP

Abb. 8: Beispiel einer Workbench

Abb. 9: Beispiel eines Executive/Tax Boards

Verrechnungspreise