45

außerordentlichen Abschreibungen vollständig

erfasst wurden. Er muss also den vom Ma-

nagement vorgelegten Impairmenttest kritisch

hinterfragen. Der Prüfer wird zum einen das

vom externen Rechnungswesen verwendete

Bewertungsmodell sowie gewisse Parameter,

wie bspw. den angewandten Diskontierungs-

zinssatz oder auch den Steuersatz prüfen.

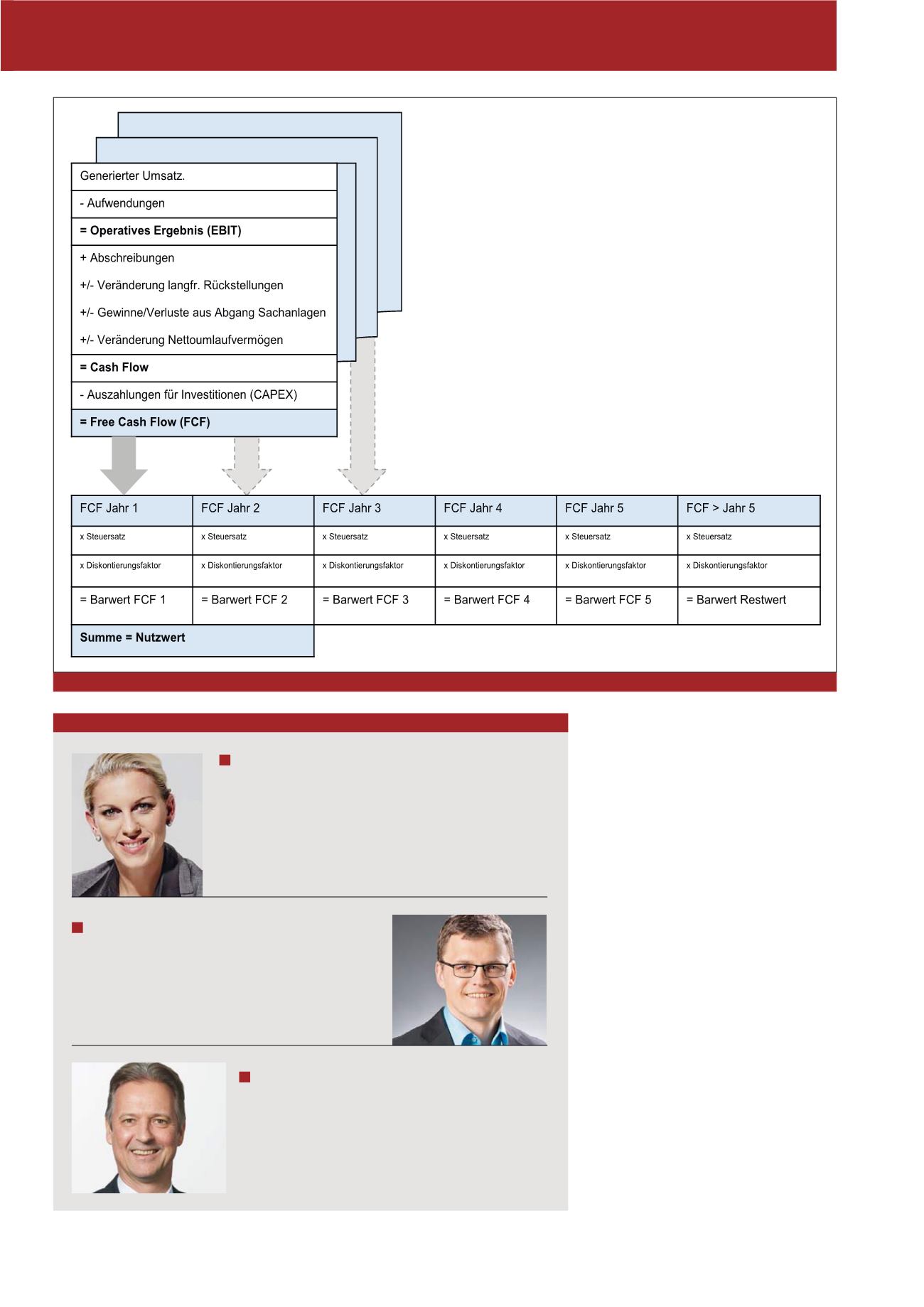

Vor allem für die Cashflow-Prognosen, die für

die Bewertung im DCF-Modell eine wesentliche

Rolle spielen und primär operativer Natur sind,

wird der Prüfer auf den Business Controller, d. h.

die Quelle dieser Informationen, direkt zugehen.

Bewertung von langfristigen

Fertigungsaufträgen

Bei langfristigen Projekten (i. d. R. > ein Jahr)

erfolgt heutzutage die Gewinnrealisation meist

nach dem Fortschrittsgrad. Durch eine periodi-

sche Umsatz- und Teilgewinnrealisation sollen

Schwankungen in der Erfolgsrechnung vermie-

Abb. 3: Skizze einer Nutzwertberechnung mittels DCF-Modell (eigene Darstellung)

Autoren

Florin Janine Krapp

ist Director Audit Corporates bei der KPMG AG in Zürich. Ihr primäres

Tätigkeitsgebiet ist die Prüfung von Abschlüssen multinationaler Unter-

nehmensgruppen nach IFRS und Swiss GAAP FER in den Branchen

Pharma und Industrie. Nebenberuflich ist sie als Dozentin für die Aus-

bildung zum Diplomierten Wirtschaftsprüfer bei der ExpertSuisse tätig.

E-Mail:

Prof. Dr. Wilfried Lux

ist an der FHS St. Gallen, Hochschule für Angewandte Wissen-

schaften, Institut für Unternehmensführung, Leiter Kompe-

tenzzentrum für Finanzmanagement und Controlling, deswei-

teren Dozent für Controlling und Performance Management.

E-Mail:

Dr. Marco Gehrig

ist Wirtschaftsprüfer und lehrt an der FHS St. Gallen, Hoch-

schule für Angewandte Wissenschaften.

E-Mail:

CM September / Oktober 2018