46

zung für die erfolgreiche wirtschaftliche Ab-

wicklung eines Projektes, sondern auch Basis

für die korrekte periodische Ergebniserfas-

sung. Werden zusätzlich angefallene, in der

ursprünglichen Planung nicht berücksichtigte

Istkosten nicht rechtzeitig identifiziert, so führt

der falsch berechnete Fortschrittsgrad des

Projektes zu einer fehlerhaften Projektbewer-

tung. Zu hoher Umsatz und zu hoher Gewinn

sind die Folge. Der Gegeneffekt belastet wie-

derum die Folgeperioden. Aber auch künftig

anfallende Zusatzkosten, die in der ursprüng-

lichen Planung nicht berücksichtigt wurden,

müssen rechtzeitig identifiziert werden. Die

unmittelbare Anpassung der Plankosten ver-

meidet einen falschen Fortschrittsgrad und

damit ein fehlerhaftes Jahresergebnis.

Das Beispiel der Optimismus AG verdeutlicht

auf vereinfachte Weise, dass ein detailliertes

und gutes Projektcontrolling erforderlich ist, um

bereits zu Beginn des Projektes realistische

Kostenschätzungen für das Gesamtprojekt vor-

zunehmen und um die laufende Kostenentwick-

lung im Projekt zu überwachen und rechtzeitig

Maßnahmen zu ergreifen.

Realistische Zielsetzung und Planung

Eine realistische Zielsetzung und Planung,

eine saubere und umfassende kontinuierliche

Datenerfassung, ein laufender Soll-Ist-Ver-

gleich sowie regelmäßige Abweichungsanaly-

sen sind deshalb nicht nur Grundvorausset-

den, und der Darstellung der tatsächlichen

wirtschaftlichen Leistungskraft eines Unterneh-

mens in der jeweiligen Periode Rechnung ge-

tragen werden.

Für die Ermittlung des Fortschrittsgrads wer-

den in der Regel die bereits angefallenen Her-

stellkosten (Istkosten) den geplanten Ge-

samtherstellkosten (Plankosten) gegenüberge-

stellt. Der Umsatz ergibt sich dann aus der An-

wendung des Fortschrittsgrads auf den

gesamten Planerlös. In gleicher Höhe werden

Waren in Arbeit (WiA) aktiviert. Somit haben

die ermittelten Istkosten, die geschätzten Plan-

kosten und der erwartete Planerlös einen un-

mittelbaren Einfluss auf das Periodenergebnis

(vgl. Abbildung 4).

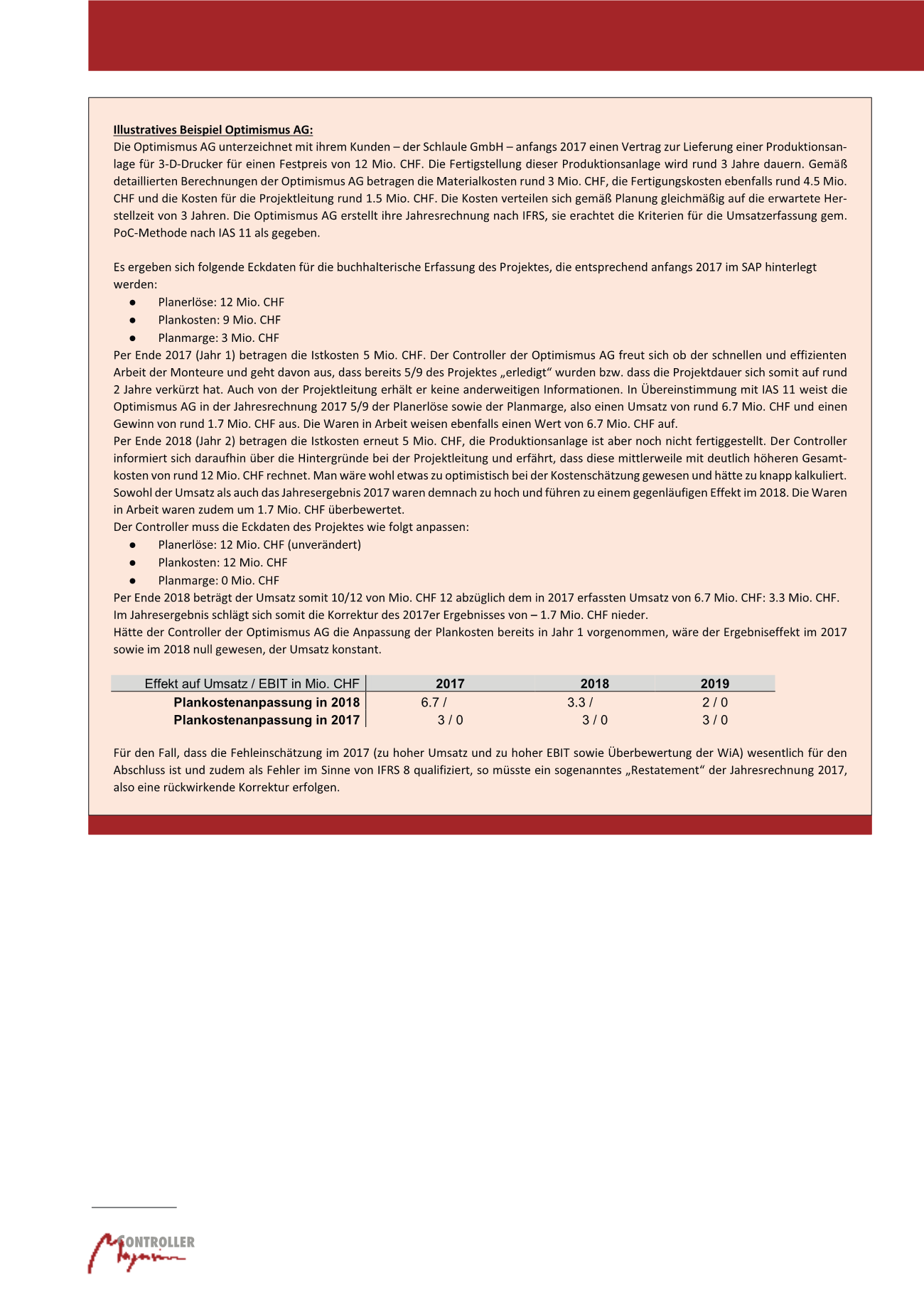

Abb. 4: Darstellung Auswirkung der verspäteten oder nicht erfolgten Anpassung von Plankosten bei Anwendung der PoC-Methode (eigene Darstellung)

+ 1.7

- 1.7

Controlling und Wirtschaftsprüfung