44

·

Annahmen zum Free Cashflow, der aus dem

EBIT hergeleitet wird:

-

Wie wurden die Veränderungen des Netto-

umlaufvermögens berücksichtigt?

-

Auf welchen Überlegungen basieren

die Veränderungen des Nettoumlauf-

vermögens?

-

Welche (Des)Investitionen sind geplant

und warum? Inwiefern beeinflussen diese

den erwarteten Umsatz bzw. die Aufwen-

dungen und somit das operative Ergebnis?

Der Abschlussprüfer muss – um seinen gesetz-

lichen Auftrag zu erfüllen – unter anderem zu

dem Schluss kommen, dass die in der Bilanz

ausgewiesenen hier genannten Vermögens-

werte werthaltig sind bzw. die erforderlichen

·

Annahmen zum operativen Ergebnis (EBIT),

das mit dem Vermögenswert oder der ZGE

generiert wird:

-

Welche aktuellen oder geplanten Produkte,

Kunden und Verträge bzw. welche

Absatzmarktentwicklungen liegen den

Umsatzannahmen zugrunde?

-

Worauf beruhen die Umsatzwachstums-

annahmen?

-

Existieren zu den erwarteten Absatz-

marktentwicklungen externe oder interne

Studien?

-

Wie verändern sich die erwarteten

Material- und Fertigungsaufwendungen?

Inwiefern wurden erwartete Effizienz-

gewinne berücksichtigt?

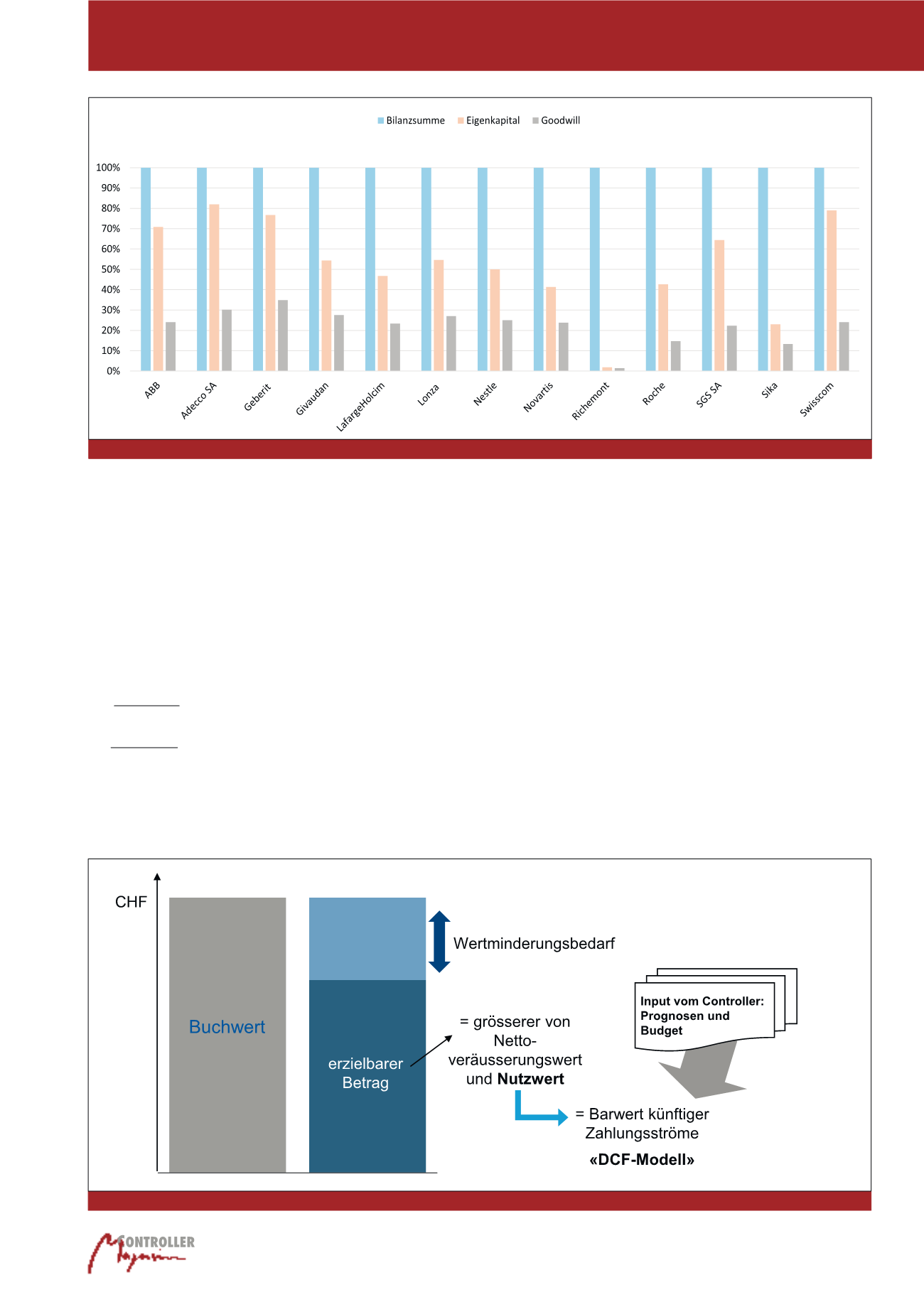

aktuellen Buchwert liegt. Der erzielbare Be-

trag ist dabei definiert als der höhere der bei-

den Beträge von Nettoveräußerungswert und

Nutzwert. Die Ermittlung des Nutzwerts wie-

derum basiert auf Cashflow-Prognosen und in

den meisten Fällen auf dem DCF-Modell.

Hierzu sind unternehmensspezifische Zu-

kunftsbetrachtungen erforderlich, die auf der

Expertise unternehmensinterner Experten – in

den meisten Fällen der Controller – beruhen

(vgl. Abbildung 2).

Die Abbildung 3 stellt schematisch eine bei-

spielhafte Nutzwertberechnung dar. Die

Fra-

gen an den Controller

zu den einzelnen Ele-

menten der Nutzwertberechnung können dabei

wie folgt lauten:

Abb. 1: Goodwill von SMI-Unternehmen im Verhältnis zu Eigenkapital und Bilanzsumme, gem. publizierten Geschäftsberichten 2016 (eigene Darstellung)

Abb. 2: Ermittlung des erzielbaren Betrags eines Vermögenswertes (eigene Darstellung)

Controlling und Wirtschaftsprüfung