44

werden, um die Relevanz verständlich für alle

betroffenen Stakeholder herauszuarbeiten.

Hierbei kommen nicht nur typische Kommuni-

kationsmaßnahmen zum Einsatz (z. B. All-

hands-Meetings, Workshops und Intranet-

Meldungen), sondern auch in normalen Ar-

beitsmeetings wie z. B. Zielvereinbarungs- und

Leistungsbeurteilungsgesprächen sollte kon-

sequent und konsistent auf die geplanten

M&A-Aktivitäten und deren Bedeutung für den

jeweiligen Personenkreis eingegangen werden.

Wichtige Voraussetzung hierfür ist eine

klare Stakeholder-Analyse.

Sie hilft bei der

Auswahl adäquater Kommunikationsmittel und

-inhalte, und vermeidet widersprüchliche

Äußerungen der verschiedenen Stakeholder

(Top-Management, Führungskräfte, Anteils-

eigner, etc.). Auf Basis der Stakeholderanalyse

und der Cultural Fit Analyse ist ein erster gro-

ber Kommunikationsplan für den gesamten

M&A-Prozess zu erarbeiten.

Die Deutungshoheit über

die M&A-Transaktion behalten

Sind die grundlegenden Voranalysen erfolgt,

beginnt mit der Ansprache des Targets die

Transaktionsphase. Aus Kommunikationssicht

ist hier besonders die Zeit im unmittelbaren An-

schluss an eine externe oder interne Veröffent-

lichung der M&A (bzw. M&A-Absicht) wichtig.

Hierfür gilt es rechtzeitig den nötigen Vorberei-

Gezielte Kommunikation muss möglichst früh

beginnen, um effektiv zu sein. Um eine weit-

gehende informative Deutungshoheit sicher-

zustellen, sollte dies – soweit mit der Vertrau-

lichkeit vereinbar – bereits in der Pre-Merger-

Phase geschehen.

Ein Gefühl für Dringlichkeit erzeugen

Der erste Schritt für die erfolgreiche Gestal-

tung einer organisatorischen Veränderung be-

steht darin, bei allen Stakeholdern ein Gefühl

für Dringlichkeit zu erzeugen. Die geplanten

M&A-Aktivitäten sind klar in der Unterneh-

mensstrategie zu verankern, und es sollten

möglichst viele und diverse Kanäle genutzt

4. Ganzheitliches

Kommunikationskonzept

Kommunikation bei M&As bedeutet immer

Kommunikation im Ausnahmezustand. Grün-

de hierfür sind zum einen die psychologische

Unsicherheit der Stakeholder und zum ande-

ren die strukturelle Unsicherheit der Organisa-

tionen. Dies setzt hohe Ansprüche an das

Kommunikationsmanagement voraus. Es hat

sich aus praktischer Perspektive als sinnvoll

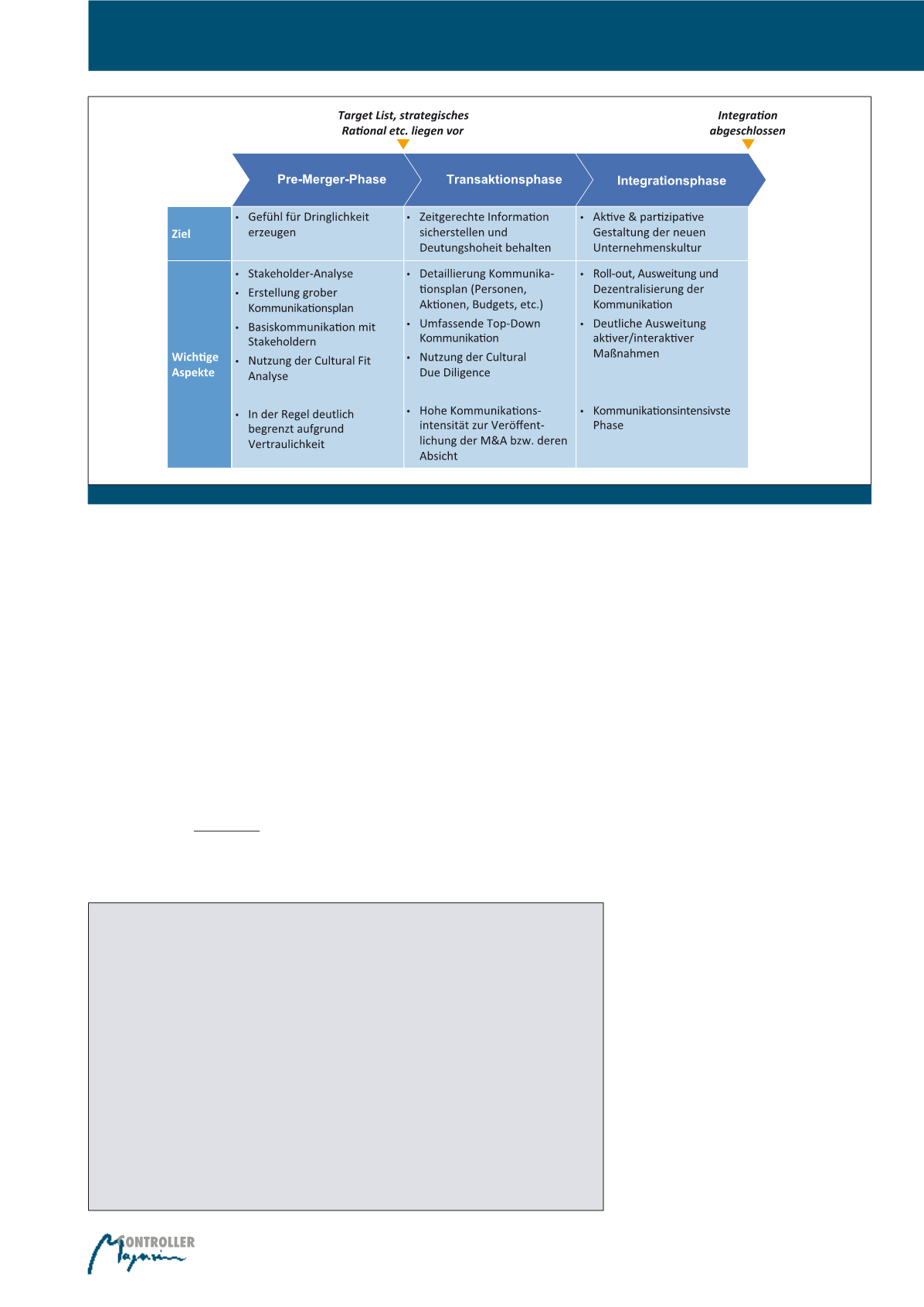

erwiesen, bei der Kommunikationsplanung

zwischen der Pre-Merger-Phase, der Trans-

aktionsphase und der Integrationsphase zu

unterscheiden (vgl. Abbildung 5).

Realität oder Phantasie?

Zwei Beispiele für gescheiterte M&A aufgrund kultureller Aspekte

Beispiel 1:

Ein deutscher Industrieversicherer kauft einen amerikanischen Industrieversicherer.

Was heute Cultural Due Diligence heißt, findet nicht statt. In der Folge zeigt sich, dass die ame-

rikanischen Mitarbeiter ihr Deutschlandbild aus Kriegsfilmen aktivieren und Führungsversuche

aus Deutschland ablehnen („SS-Methoden“). Die Risikoannahmepolitik der deutschen Zentrale

wird boykottiert, es kommt zu Antiselektion zulasten der deutschen Eigentümer und zugunsten

der amerikanischen Versicherungsnehmer. „America First“ also. Die amerikanischen Zahlen

sind katastrophal. Schließlich werden sogar die amerikanischen Reisekosten in Deutschland

verbucht, um das M&A-Desaster zu kaschieren.

Beispiel 2:

Auch 15 Jahre nach erzwungener Fusion nehmen Mitarbeiter des übernommenen

Unternehmens im Mitarbeitercasino ihr Mittagessen an separaten Tischen ein, um sich ihrer

Identität zu vergewissern.

Abb. 5: Kommunikation nach M&A-Phasen

Erfolgsfaktor Unternehmenskultur