38

Problem

Die Diskussion um die Konvergenz

des Rechnungswesens suggeriert weitgehend

unreflektiert eine Übertragbarkeit der Erkennt-

nisse von Großunternehmen auf KMU.

Ziel

KMU verfügen im Gegensatz zu Großunter-

nehmen meist schon über ein „konvergentes“

Rechnungswesen und sollten sich eher mit

Differenzierung beschäftigen.

Methode

Analyse empirischer und theoreti-

scher Beiträge zur Konvergenz im Rechnungs-

wesen.

Beschreibung

Die Konvergenz, also Anglei-

chung, des internen an das externe Rech-

nungswesen war und ist ein bestimmendes

Thema in Theorie und Praxis (vgl. Trapp 2012).

Hintergrund ist eine angenommene Anglei-

chung der Rechnungszwecke der Bilanzierung

und des internen Rechnungswesens: nament-

lich die Verhaltenssteuerung auf oberer Ma-

nagementebene. Viele Beiträge gehen dabei

von großen Unternehmen aus, die oft auch auf-

grund ihrer Kapitalmarktorientierung nach IFRS

berichten. Typische Studien untersuchen dann,

wie eine Annäherung erfolgt, bspw. durch den

Verzicht auf kalkulatorische Kosten (vgl. zu einem

Überblick Becker et al. 2017).

Kleine und mittlere Unternehmen sind jedoch

nicht einfach kleine Großunternehmen. Wes-

halb sollte also die Konvergenzdiskussion in

KMU dieselbe sein? Nicht nur unterscheiden

sich KMU von Großunternehmen oft durch ihre

Eigentümer- und Führungsstruktur (Stichwort:

familiengeführte oder familiendominierte Unter-

nehmen), sie bilanzieren meist auch nicht nach

IFRS, berichten auch nicht oft an den Kapital-

markt und haben folgerichtig auch nicht durch

die externe Publizität die geringere Informations-

lage der Eigentümer gegenüber dem Manage-

ment auszugleichen.

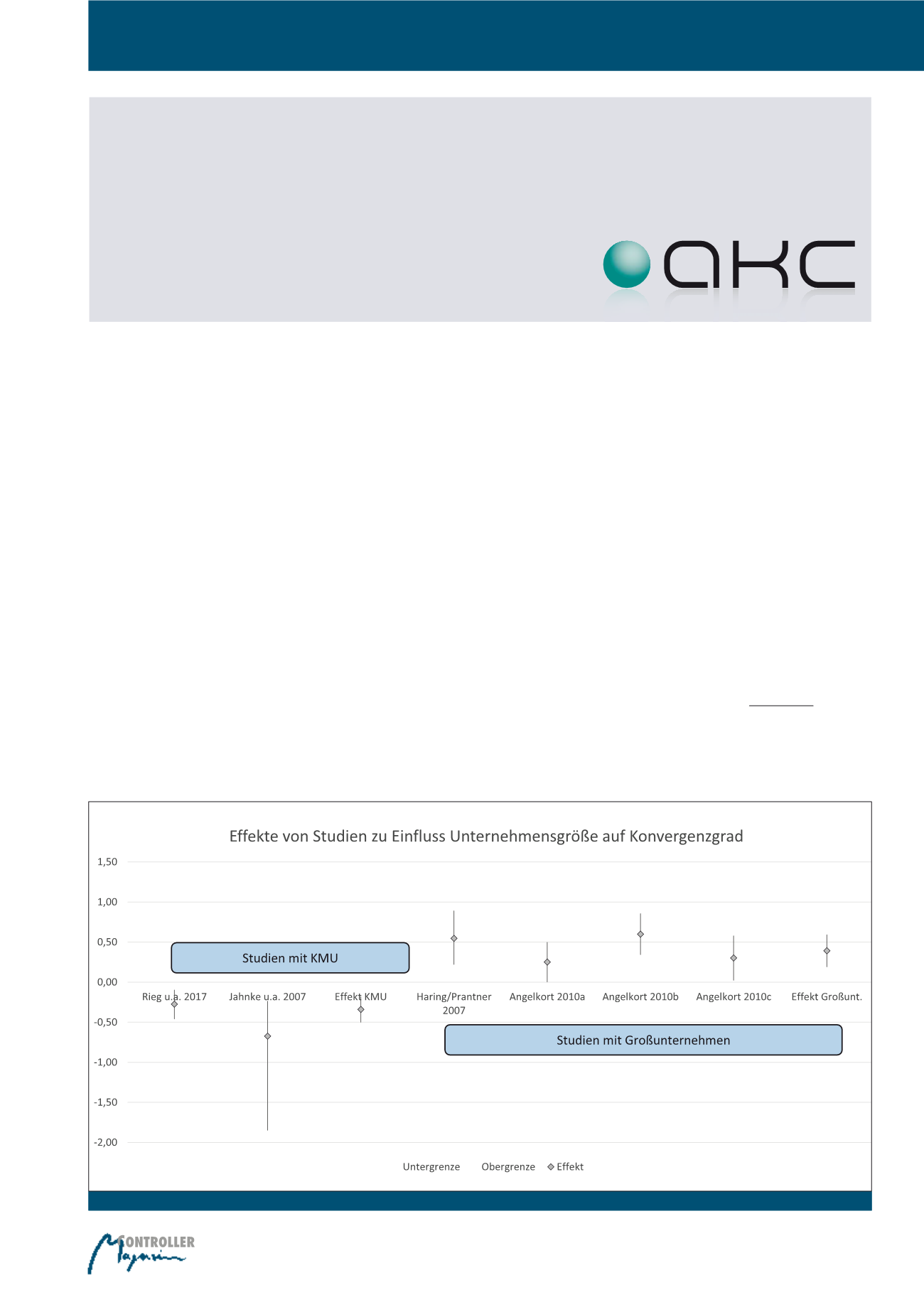

Die Konvergenz des Rechnungswesens kann

durch den sog. Konvergenzgrad ermittelt wer-

den, er misst grob gesagt die Unterschiede zwi-

schen der internen und externen Erfolgsrech-

nung und das Vorhandensein von kalkulatori-

schen Kostenarten (vgl. Rieg et al. 2017, S.

236f.). Dabei gilt: je höher der Konvergenzgrad,

desto geringer die Unterschiede. Der hier postu-

lierte Unterschied zwischen Großunternehmen

und KMU zeigt sich in Abbildung 1: Demnach

gibt es einen klaren positiven Effekt der Unter-

nehmensgröße bei Großunternehmen, der

Konvergenzgrad steigt also an. Bei kleinen und

Konvergenz des Rechnungswesens in KMU

von Robert Rieg

Abb. 1: Effekte mit 95%-Konfidenzintervallen

A

A

A

eis

eis

eis

eis

eis

Co

C

Co

C

C

ntr

ntr

ntr

ntr

ntr

oll

oll

oll

oll

oll

g

g

ing

ing

ing

ing

ing

Pr

Pr

r

r

Pr

ofe

ofe

o

ofe

ssu

ssu

ren

ren

an

n

n

a

a

Ho

o

o

Ho

o

chs

chs

chs

chs

chs

chu

chu

chu

chu

chu

len

len

len

len

len

Ho

Ho

o

o

H

H

r

A

Ar

r

r

A

e

e

rb

b

b

r

r

eit

e

it

e t

eit

skr

skr

k

skr

skr

e

e

e

g

g

-

Co

o

o

C

C

Co

ofe

ofe

ofe

ofe

ofe

ofe

ssu

ssu

ssu

ssu

ssu

ssu

ren

ren

ren

ren

ren

ren

a

a

Arbeitskreis Controlling-Professuren an Hochschulen

Konvergenz des Rechnungswesens in KMU