34

beitet werden. Diese Aufgabe konnten die Con-

troller allerdings alleine nicht erfüllen, da war

die Mitarbeit des gesamten Projektteams und

aller relevanten Stakeholder gefragt.

Allein durch die Datenerhebung und -aufberei-

tung

gewannen die Controller eine noch

nie dagewesene Transparenz über den

ganzen Administrationsbereich

. Plötzlich

war es möglich, auszuwerten, wie viel Zeit und

Geld die Organisation für Tätigkeiten wie die

Budgetierung, das Reporting, die Rekrutierung

neuer Mitarbeiter oder stark operative Tätig-

keiten wie Reisekostenabrechnungen, Verbu-

chung von Rechnungen, etc. aufwendete. Da

die Analyse global ausgeführt wurde, konnten

auch Vergleiche zwischen den einzelnen

Standorten vorgenommen werden, was bei

der Identifikation von „best practice“ sehr hilf-

reich war. Sehr interessant war auch zu sehen,

wie viel Zeit die Organisation für Sitzungen und

andere „Abstimmungs-Tätigkeiten“ aufwen-

dete. Diese Größe diente unter anderem als In-

dikator, um herauszufinden, wie effizient die

damalige Linienorganisation gestaltet war.

Viele Meetings zum Beispiel deuten auf viele

organisatorische Schnittstellen hin. Zum Er-

schrecken vieler stellte man auch fest, dass

die Administrationsabteilungen viele Dienst-

aufgewendeten Zeit pro Prozess, interne und

externe Fachexperten für die Beurteilung des

Reifegrades und nicht zuletzt natürlich die Leis-

tungsempfänger oder Prozesskunden. Letztere

spielen eine Schlüsselrolle. Denn nur sie kön-

nen wirklich beurteilen, ob ein Service über-

haupt benötigt wird und für wie gut sie dessen

Qualität halten.

Der Jäger wird zum Gejagten

Nun begann die eigentliche Arbeit der Control-

ler. Diese mussten die ganzen Daten zu einem

sinnvollen Ganzen zusammenfügen, sie auf In-

tegrität und Qualität prüfen und nicht zuletzt

auch technisch leicht auswertbar machen. An-

schließend mussten die ganzen Informationen

interpretiert und zu klaren Empfehlungen verar-

wurde sichergestellt, dass jeder Prozess zu

dem Kostensatz des ausführenden Bereichs

bewertet werden konnte. Die Abbildung 1 zeigt

diese Gliederung in einer stark vereinfachten

Form auf.

Der CFO forderte nebst internen Analysen

auch einen Vergleich mit Drittunternehmen.

Aus diesem Grund legte das Projektteam bei

der Erarbeitung des Prozessmodells größten

Wert darauf, sich möglichst nahe am Referenz-

modell zu bewegen. Dadurch konnte sicherge-

stellt werden, dass GML mit Drittunternehmen

vergleichbar blieb, was eine wichtige Bedin-

gung für ein zuverlässiges Benchmarking ist.

So wurden Prozessdefinitionen, aber auch die

Berechnungslogik für Kosten und andere Defi-

nitionen mehrheitlich aus dem Referenzmodell

übernommen.

Um das Modell mit Inhalten zu füllen, wurde an-

schließend mittels strukturierten Interviews er-

hoben, wie viel Zeit die jeweiligen Bereiche für

die einzelnen Prozesse aufwenden. Sofern

möglich wurde dabei auch auf andere Quellen,

wie beispielsweise Zeitaufschreibungen, Pro-

jektkontierungen etc. zurückgegriffen. Nebst

der aufgewendeten Zeit wurden auch zusätzli-

che Messgrößen erhoben. Im Bereich der Kre-

ditorenbuchhaltung waren dies beispielsweise

Kenngrößen wie „Anzahl jährlich verbuchter

Rechnungen“ oder im HR-Umfeld die „Anzahl

Rekrutierungen pro Jahr“, etc. Zudem wurden

im Zuge der Interviews für jeden Prozess der

Reifegrad und die Qualität des Endergebnisses

erhoben, auch hier stellte man auf ein Refe-

renzmodell ab, um die Vergleichbarkeit nach

außen zu gewährleisten.

Im Rahmen der strukturierten Interviews wur-

den alle relevanten Stakeholder im Unterneh-

men befragt. Dies waren die operativ verant-

wortlichen Linienmanager für die Erhebung der

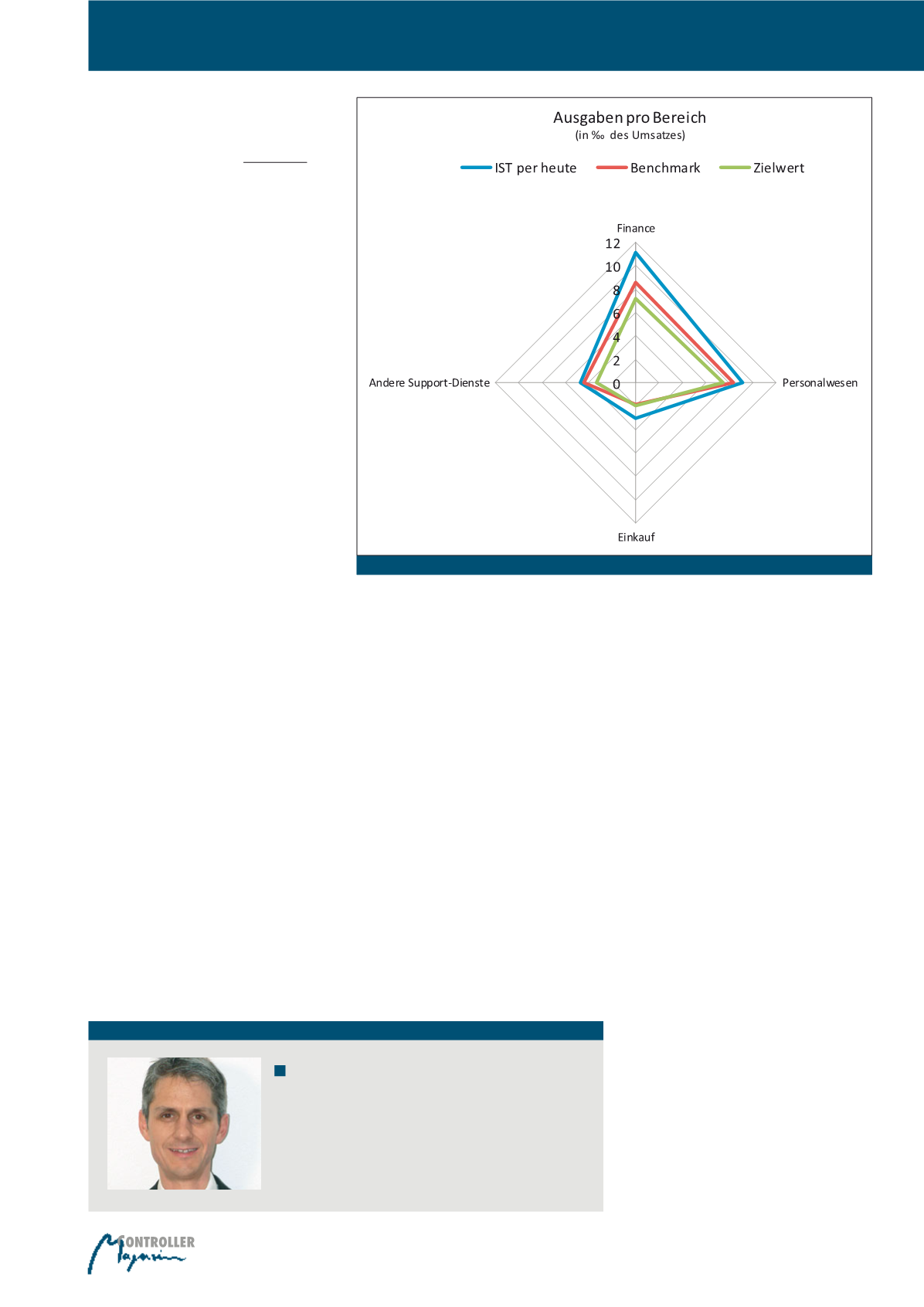

Abb. 2: Bereichssicht (Quelle: Eigene Darstellung)

Autor

Peter Ryffel

leitet das Globale Prozessmanagement Finance & Administra-

tion bei Swarovski. Die Abteilung ist für die Neugestaltung,

Optimierung und kontinuierliche Verbesserung sämtlicher Ab-

läufe im Finanz- und Administrationsbereich zuständig.

E-Mail:

Kostensenkungsprogramme im Administrationsbereich