43

zulegen,

d. h. ob das erworbene Unternehmen

autonom bleiben, partiell integriert oder voll-

ständig integriert werden soll. Hierbei ist die

Standardlösung oder die einfachste Lösung

nicht immer auch die richtige Lösung. Die

Schaffung einer gemeinsamen Unternehmens-

kultur wird immer auf Widerstände treffen und

muss nicht optimal sein, wie die Erkenntnisse

aus der Studienanalyse zeigen. Die Berücksich-

tigung der CDD-Erkenntnisse ist daher zwin-

gend notwendig, da sie das Fundament für eine

erfolgreiche Integration liefert. Beispielsweise

kann die CDD neue Potentiale oder Risiken auf-

zeigen, die nur mit einem neuen Integrationsan-

satz berücksichtigt werden können.

Wurde der gewünschte Integrationsgrad fest-

gelegt, so ist im nächsten Schritt ein Integra-

tionskonzept zu erstellen, das drei wesentliche

Punkte beinhalten sollte:

·

Definition des Integrationsteams, also interne

und externe Beteiligte sowie die Projekt-

organisation.

·

Erstellung eines ganzheitlichen Kommuni-

kationskonzepts, das insbesondere auch

partizipative Aktivitäten beinhaltet.

·

Festlegung des Zeitplans der Integration;

zentrale Themen sind hier der Zeitpunkt der

Erstkommunikation und die Geschwindig-

keit/Dauer der Integrationsbemühungen.

einer M&A-Transaktion. Das Zusammenführen

von Unternehmen bedeutet das Aufeinander-

treffen mehr oder minder ausgeprägter Unter-

nehmenskulturen. Diese weisen immer mehr

oder weniger signifikante Unterschiede auf –

man denke etwa an den Erwerb eines innova-

tiven Kleinunternehmens durch einen Groß-

konzern. Hinzu kommt vor allem in der An-

fangsphase eine meist erhebliche Verunsiche-

rung der Mitarbeiter. Diese und andere

Faktoren begünstigen vielfältige kontrapro-

duktive Effekte in der Zusammenarbeit und

den Verlust von Schlüsselpersonal, welche mit

der Wahl des Integrationsgrades maßgeblich

beeinflusst werden können.

Es ist also auf Basis der CDD im ersten

Schritt der geeignete Integrationsgrad fest-

3. Wahl des geeigneten Integrati-

onsansatzes auf Basis der CDD

Grundsätzlich kann ein übernommenes Unter-

nehmen in zweierlei Weise integriert werden:

Es kann – unter Verlust seiner rechtlichen

Selbstständigkeit – in dem kaufenden Unter-

nehmen aufgehen oder kann als rechtlich

selbstständige Einheit weiter bestehen. Eine

besondere Form bilden die Zusammenschlüs-

se von Unternehmen in Form einer Fusion

(Merger). Dabei werden die Unternehmen zu

einer rechtlichen und wirtschaftlichen Einheit

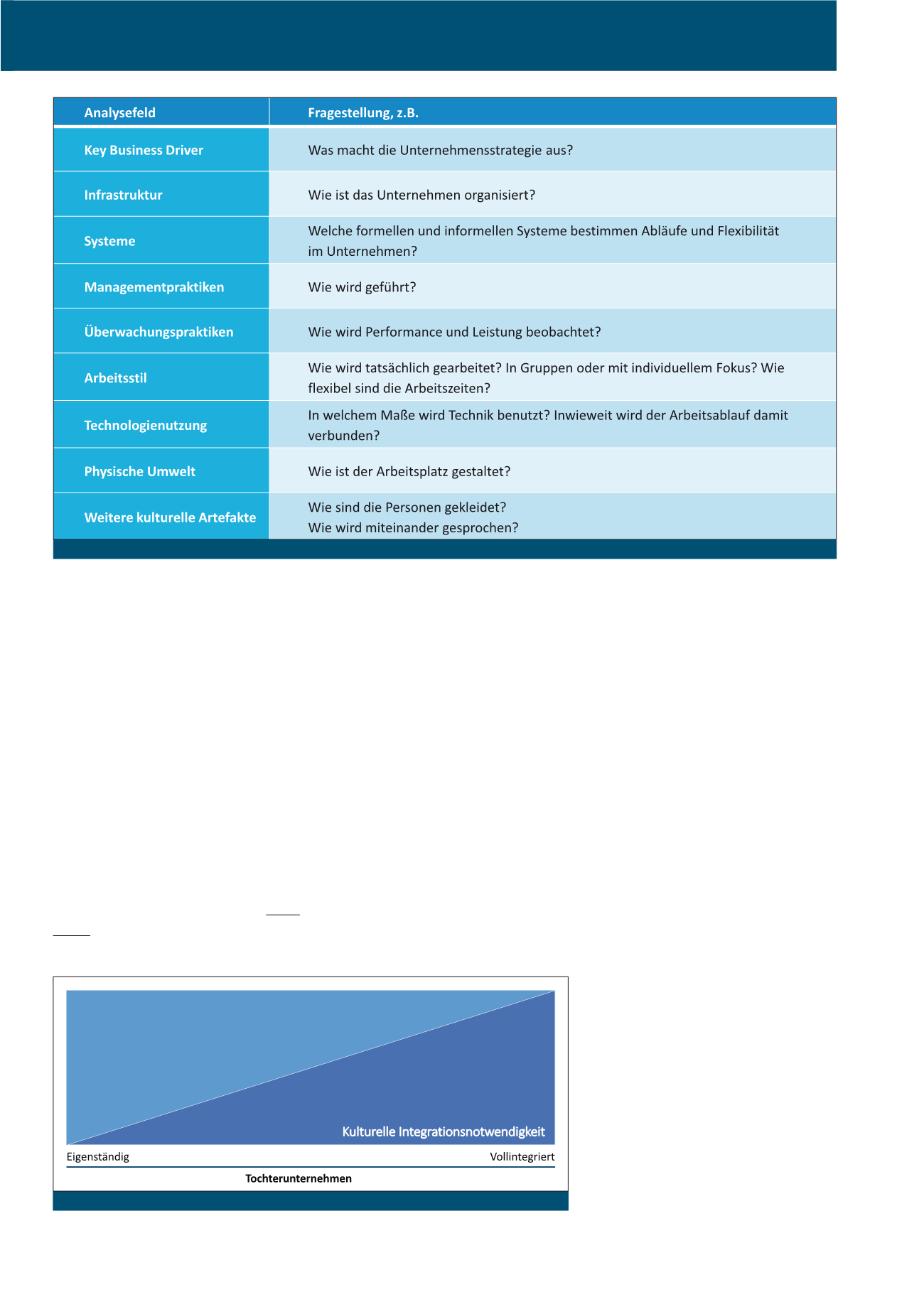

zusammengeführt. Abhängig von Form und

Ausmaß der Integration steigen die damit ver-

bundenen Herausforderungen (siehe Abbil-

dung 4). Die personelle und kulturelle Integrati-

on ist in der Regel der schwierigste Teilaspekt

Abb. 3: Teil-Aspekte einer Cultural Due Diligence

Abb. 4: Kulturelle Integrationsnotwendigkeit in Abhängigkeit des Integrationsverfahrens

CM Januar / Februar 2018