35

Abbildunge 4 zeigt stark vereinfacht, was die

Aufwandtreiber im Controlling waren.

Erfolgsversprechende

Jagdstrategien

In einem ersten Schritt wurden sofort all jene

Leistungen eingestellt, die von gar niemandem

nachgefragt wurden. Dank der umfassenden

Datenbasis war es einfach zu berechnen, wie

viele Kosten man mit der sofortigen Elimination

solcher Tätigkeiten sparen konnte. In einem

zweiten Schritt wurden all jene Tätigkeiten,

welche massive Zeit- und Kostenaufwendun-

gen generierten, identifiziert und genauer unter

die Lupe genommen. Dabei spielte das externe

Benchmarking aber auch der interne Vergleich

zwischen Standorten eine entscheidende Rolle.

Dieses Unterfangen war nicht einfach, mussten

doch auch Faktoren wie Output-Qualität und

Reifegrad in die Detailanalysen mit einbezogen

werden. Hier gestaltete sich die Berechnung

von Kostensenkungspotentialen wesentlich

komplexer als bei der bloßen Elimination von

Leistungen. Zudem bestand die permanente

Gefahr, dass immer mehr und immer detaillier-

tere Analysen verlangt wurden. Dieses „Über-

analysieren“ von Sachverhalten wurde von eini-

die – teils sehr unangenehmen – Kostensen-

kungsmaßnahmen zu gewinnen. So konnte

dem CFO zum Schluss ein breit abgestütztes

und weitgehend akzeptiertes Maßnahmenpa-

ket zur Entscheidung vorgelegt werden. Die

leistungen erbrachten, die von gar niemandem

wirklich nachgefragt wurden.

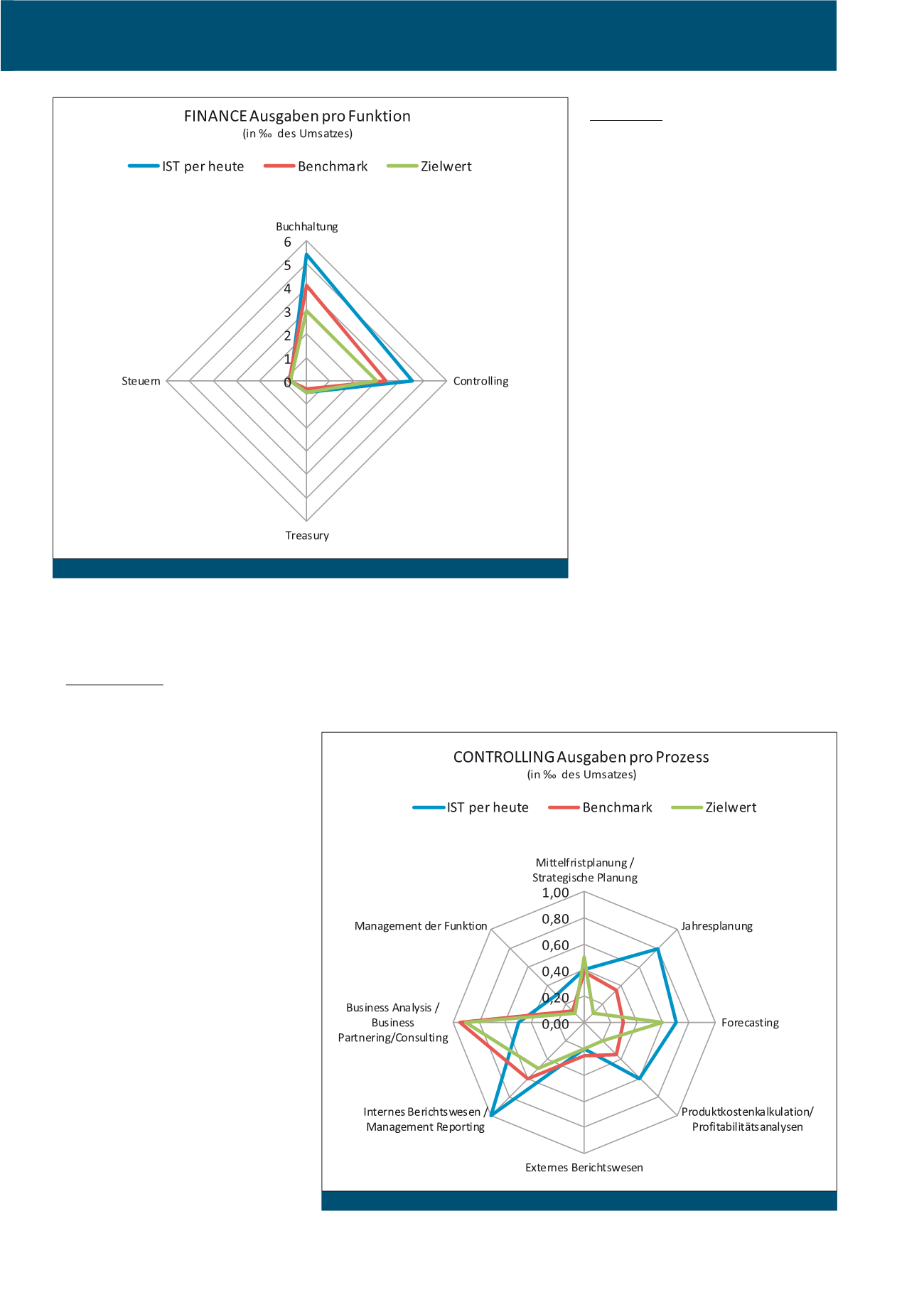

In Abbildung 2 und 3 soll stark vereinfacht dar-

gestellt werden, wie kritische Bereiche identifi-

ziert werden können.

Die Controller gerieten im Laufe ihrer Tätigkei-

ten aber auch in kritische Situationen. So

zeigten die Analysen einerseits auf, dass das

Controlling ein wesentlicher Aufwandtreiber

für zahlreiche andere Organisationseinheiten

war (beispielsweise durch übertriebene De-

tailanforderungen beim Reporting und der

Budgetierung) und anderseits teilweise auch

sehr ineffizient arbeitete (zeit- und kostenin-

tensiv). Vom Jäger nach Ineffizienzen wurden

sie gewissermassen plötzlich zu Gejagten, die

in ihrem eigenen Verantwortungsbereich er-

hebliche Verbesserungspotentiale aufwiesen.

Dies war natürlich unangenehm, stellte aber

aus einer „Change-Management-Perspekti-

ve“ eine optimale Ausgangslage dar.

Denn

diese Erkenntnis bot dem Chef-Controller

die Möglichkeit, mit gutem Beispiel vor-

anzugehen

und proaktiv konkrete Vorschläge

für massive Kosteneinsparungen in seinem

Bereich aufzuzeigen. Durch dieses Vorgehen

war es viel einfacher, andere Bereichsleiter für

Abb. 3: Funktionssicht (Quelle: Eigene Darstellung)

Abb. 4: Prozess-Sicht (Quelle: Eigene Darstellung)

CM Januar / Februar 2018