33

für die Identifikation von Kostensenkungs-

potentialen zu schaffen. Oft spricht man dabei

von der sogenannten Baseline. Diese muss es

ermöglichen, Ineffizienzen und Sparpotentiale

möglichst objektiv aufzuzeigen. Leider reichten

dazu die verfügbaren Informationen, wie bei-

spielsweise Kostenstelleninformationen, nicht

aus, da diese unpassend strukturiert oder zu

wenig detailliert zur Verfügung standen.

Um zu nachhaltigen und richtigen Entscheidun-

gen zu gelangen, hat sich GML daher entschie-

den, mittels einer umfassenden Analyse eine

verlässliche Baseline zu erarbeiten.

Die Jagd beginnt

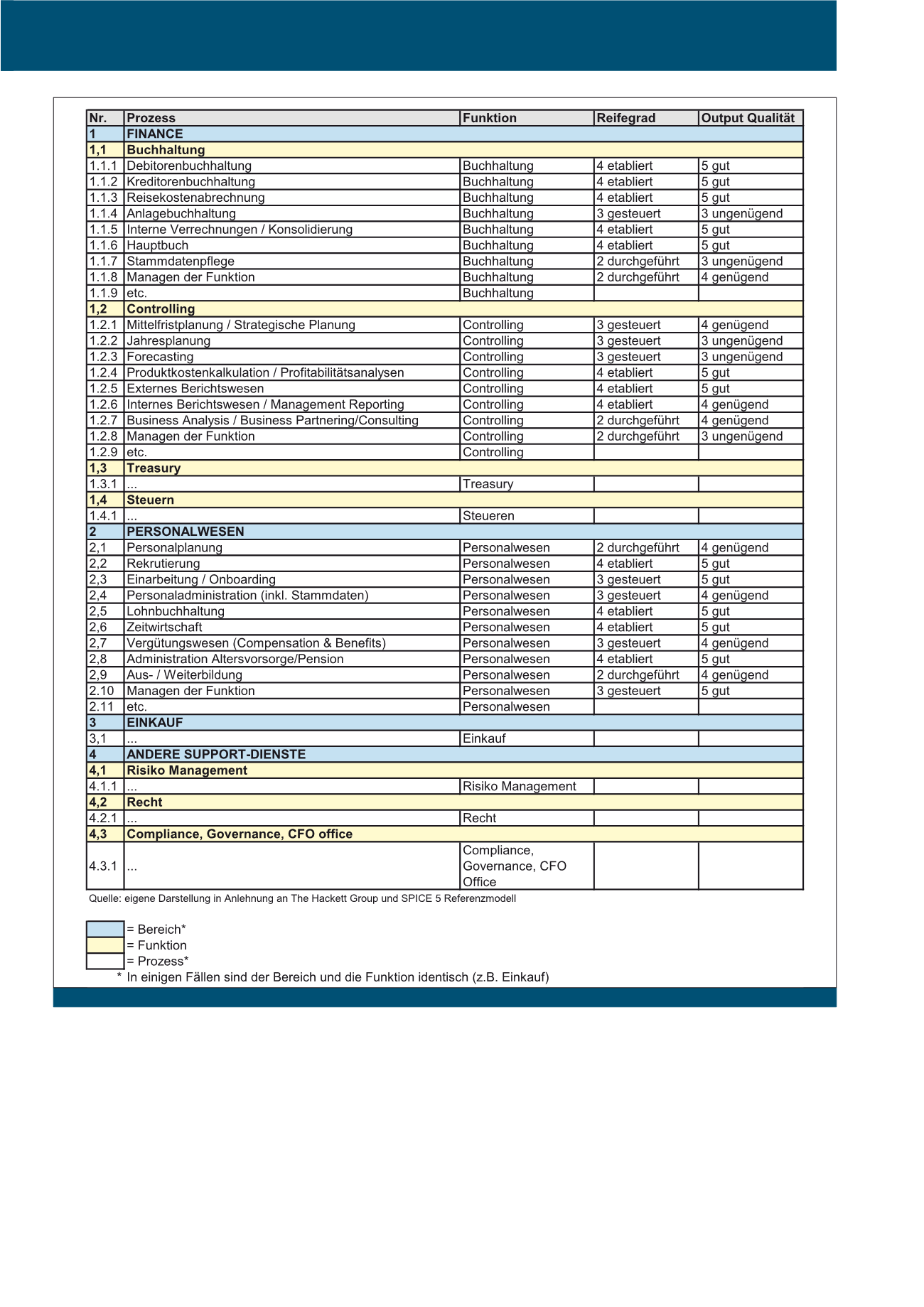

Dazu wurde in einem ersten Schritt ein Pro-

zessmodell erarbeitet, welches das Leistungs-

angebot des Administrationsbereichs von GML

reflektierte. Als Ausgangslage diente ein vom

externen Partner zur Verfügung gestelltes Refe-

renzmodell, das an die internen Begebenheiten

von GML angepasst wurde. Um einen Link zu

bestehenden Kosteninformationen herstellen zu

können, wurden die einzelnen Prozesse den

hier genannten 9 Zuständigkeitsbereichen

(Funktionen) des CFO zugeordnet. Dadurch

Abb. 1: Mögliche Gliederungsform von Administrationsprozessen mit Reifegrad und Qualitätskennzahl

CM Januar / Februar 2018