79

Die Entscheidung für diese Darstellung lässt

sich damit erklären, dass das operative Ge-

schäft primär auf der Verkaufsfläche stattfin-

det. Der Filial-/Abteilungsleiter bestimmt hier

den Personaleinsatz und bestimmt bei aus-

bleibenden Umsätze eines Verkaufstages, ob

er einen Mitarbeiter an diesem Tag frühzeitig

nach Hause schickt, um Stunden/Kosten ein-

zusparen. Am Folgetag werden die Daten auf-

bereitet und der Einkauf analysiert, wie hoch

der Umsatz war, welche Artikel verkauft wur-

den und ggf. nachbestellt werden müssten.

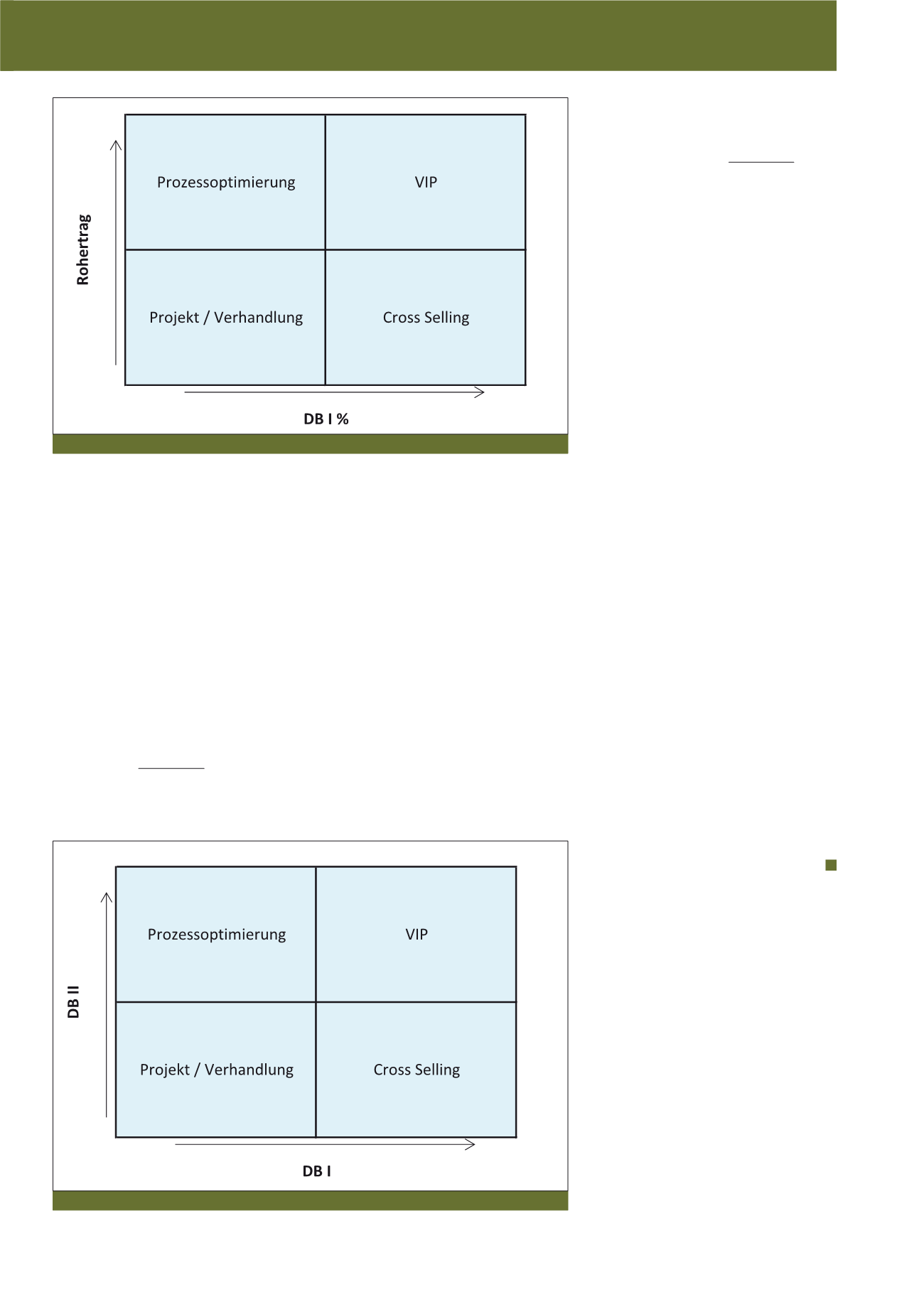

Mit dieser BWA können die Filialen nun in ei-

ner Matrix (vgl. Abbildung 5) zugeordnet wer-

den, um zu bestimmen, welche Maßnahmen

erfolgen sollen.

Die Trennlinien auf der X- bzw. Y-Achse geben

hier z. B. die Abweichung zum Plan an. Sollte

z. B. eine Filiale im oberen linken Feld (Prozess-

optimierung) landen, würde dies bedeuten,

dass hier der Sortiment-Mix in der Filiale

stimmt und die Struktur des Personals opti-

miert werden müsste, z. B. durch mehr Teil-

zeit- als Vollzeitkräfte, oder mehr Personal,

welches für Warennachschub verantwortlich

ist. Bei einer Filiale, die im unteren rechten

Feld erscheint, würde hier die Personalstruk-

tur in einem guten Verhältnis stehen und der

Einkauf wäre gefordert, einen besseren Sorti-

ment-Mix zu erstellen.

Damit eine noch bes-

sere Analyse zustande kommt, sollte die

Matrix einmal auf Prozent (Spannen) und

einmal in absoluten Werten, hier DB II

statt Rohertragsmarge %, nebeneinander

verglichen werden

(vgl. Abbildung 6).

Der nächste Vorteil bei dieser Herangehensweise

ergibt sich auf der Zeitachse. Während die BWA

aus der Finanzbuchhaltung i. d. R. erst nach 3

Wochen vorliegt, sind die Kennzahlen der Einzel-

handels-BWA bis zum DB II bereits am Anfang

des Monats fertig erstellt.

Zusätzlich könnte hier noch die Miete mit auf-

genommen werden und es könnte ein DB III

erfolgen. Die weiteren Kosten wie Energie,

Versicherungen etc. sind nur noch geringfügige

Aufwendungen, die das EBIT nicht so effektiv

beeinflussen wie der Wareneinsatz, Personal-

aufwand oder Miete, und hier vernachlässigt

werden könnten.

Somit wäre das Management in der Lage, 3

Wochen vor Fertigstellung der BWA (bis zum

EBIT) aus der Finanzbuchhaltung entsprechende

Maßnahmen einzuleiten, was im schnelllebigen

Geschäft des Einzelhandels ein signifikanter

Vorteil wäre.

Die Vorteile im Überblick:

-

Verantwortlichkeiten sind festgelegt

-

schnellere Entscheidungen möglich

-

erste Empfehlungen liegen mit Matrix vor

-

weniger Diskussionen um „Schuldfrage“

In jedem Fall ließen sich mit dieser BWA-Struk-

tur schnellere Maßnahmen für das Verkaufsge-

schäft ableiten, und die Frage wer „Schuld“

hat, würde deutlich abnehmen.

Abb. 5: Matrix zur Maßnahmenbestimmung in Prozent

Abb. 6: Matrix mit DB II in absoluten Werten

CM März / April 2018