71

wartungswertes von 23Mio. € liegen, die Chan-

censeite repräsentieren, während alle darüber

liegenden Fälle als Risiken zu interpretieren

sind. Die Abweichung vom Planwert – im

Beispiel ca. 23Mio. € – ergibt sich, indem man

das Delta zwischen den simulierten Werten und

dem eingestellten Planwert (Prognosewert) ab-

bildet. Es wird also deutlich, welche Abwei-

chungen es vom Planwert geben kann. Wird ein

Planwert „politisch“ gefunden, wird dies an ei-

ner Verschiebung der Risiken und Chancen

deutlich. Die Qualität der Planung ist somit

validierbar.

Es ist auf Basis der Verteilungsfunktion (Abbil-

dung 7) auch eine Aussage möglich, wieviel

Prozent der Fälle unterhalb eines Schwellwer-

tes liegen. Werden Versicherungslösungen

gegen Schadensfälle angestrebt, so kann

man aus Kostengründen häufig keine 100%-

ige Abdeckung erreichen. Hier ist es wichtig

zu wissen, wieviel Prozent der möglichen

Schäden dann abgedeckt und wie hoch die

Restrisiken sind.

Besonders deutlich wird der Wert des beschrie-

benen Herangehens abseits des vorstehend

besprochenen Beispiels auch bei Investitions-

entscheidungen. Falls zwei Varianten den etwa

gleichen Erwartungswert haben, entscheiden

letztlich Risiken und Chancen der Varianten,

der Zukunft tatsächlich einstellende Wert eines

solchen Problems besser oder schlechter als

der erwartete Wert (Planwert) sein kann.

Somit ergeben sich bezogen auf unseren Plan-

wert Risiken und Chancen. Der Deutsche Rech-

nungslegungsstandard Nr. 20 (DRS 20), ei-

gentlich auch schon sein Vorgänger DRS 5, de-

finiert Risiko als mögliche künftige Entwicklung,

die zu einer für das Unternehmen negativen

Prognose- bzw. Zielabweichung führen kann.

Chancen hingegen werden definiert als mög-

liche künftige Entwicklung, die zu einer für das

Unternehmen positiven Prognose- bzw. Zielab-

weichung führen kann (DRS 20).

Grenze zwischen Chancen und Risiken

Im besprochenen Beispiel würden dann alle

Schadensfälle, die unterhalb des genannten Er-

Als erste wichtige Information entsteht der Er-

wartungswert für dieses Beispiel. In unserem

Fall liegt der Erwartungswert bei etwa 23 Mio. €.

Dieser im Zuge der Mittelwertbildung errechnete

Wert wäre idealerweise in die Unternehmens-

planung (meistens im Controlling angesiedelt)

für den betreffenden Zeitraum zu übernehmen.

Es kann vorkommen, dass aus unterschiedli-

chen Gründen (kaufmännische Vorsicht, „poli-

tische“ Überlegungen) ein anderer Wert hier-

für genutzt wird. Wichtig ist diese Sichtweise

aber in jedem Fall dann, wenn eine fundierte

Untersetzung einer Rückstellungsbildung bei-

spielsweise für ein Rechtsrisiko im Unterneh-

men nötig ist.

Die zweite wesentliche Information bezieht sich

auf die Streuungen um den geplanten Wert. Mit

der Neufassung des DRS 20 wurde auf die

Quantifizierung von Risiken und Chancen hin-

gearbeitet. Es ist verständlich, dass der sich in

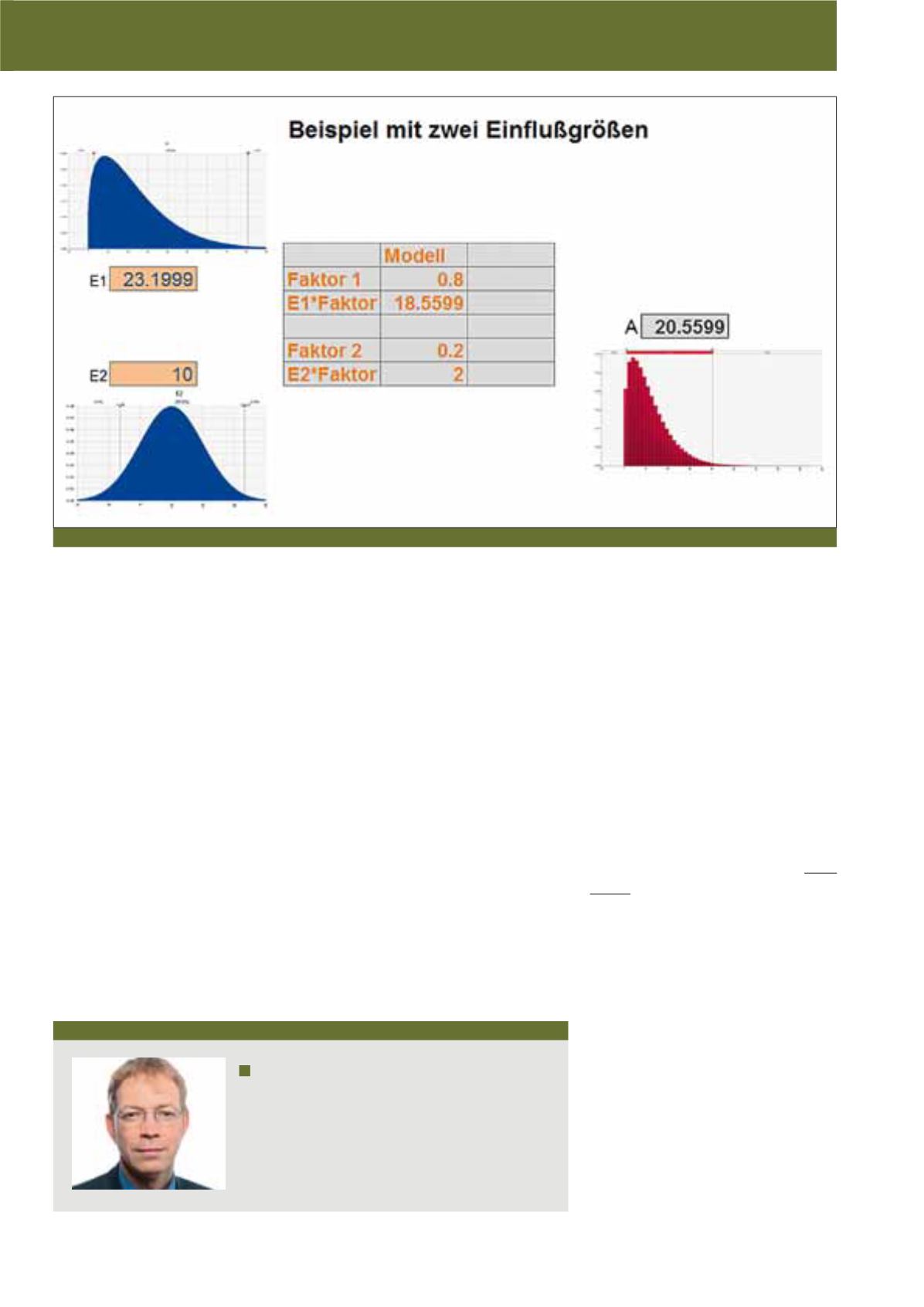

Abb. 9: Beispiel mit zwei Einflußgrößen

Autor

Dipl.-Ing. Jörg Fuchs

ist seit mehreren Jahren als Abteilungsleiter mit Zuständigkeit

für das Risikomanagement in einem Energieversorgungsunter-

nehmen tätig.

E-Mail:

CM März / April 2018