78

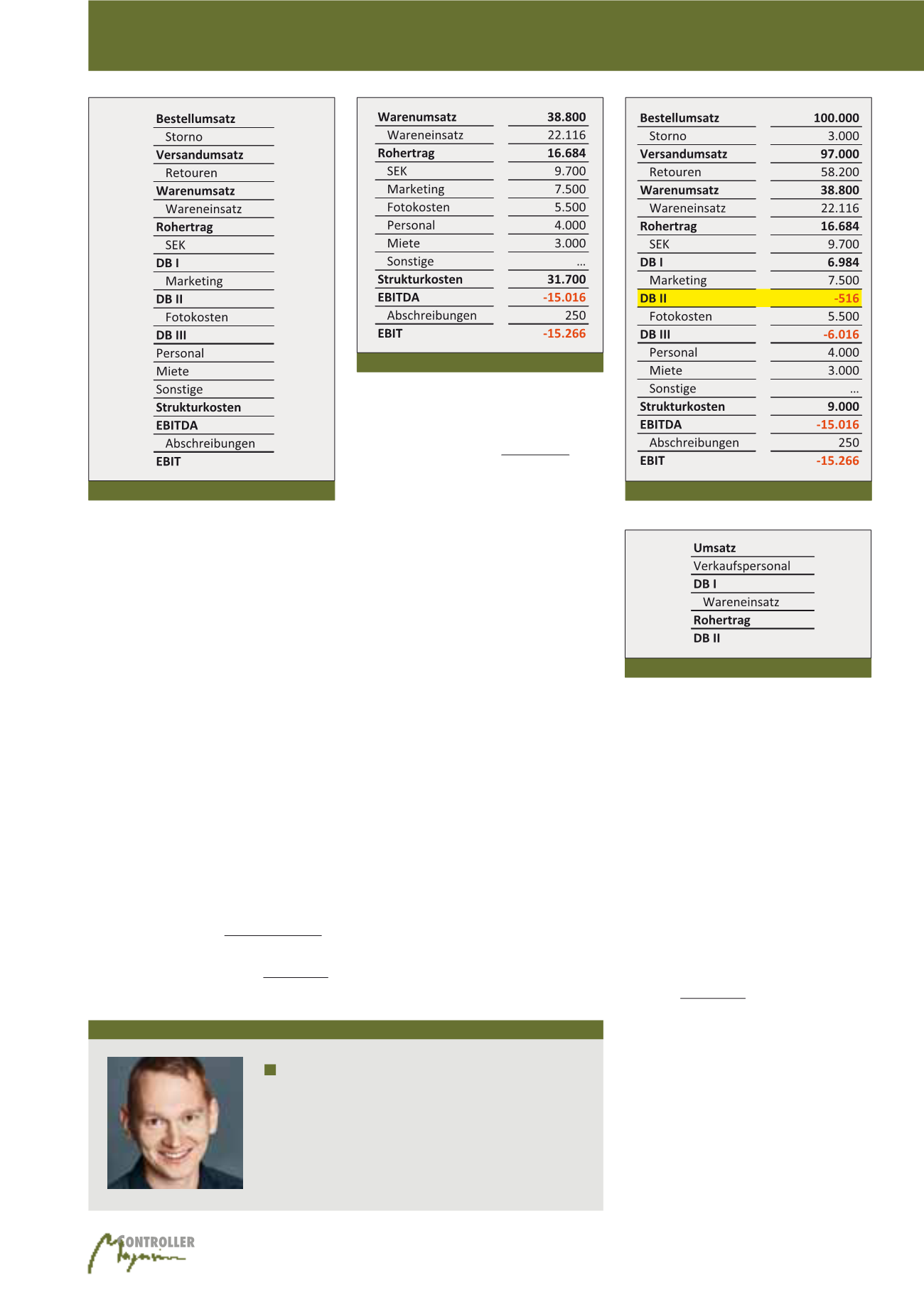

Hier wird nach dem Bestellumsatz der stornier-

te Umsatz abgezogen und es ergibt sich der

Versandumsatz. Danach folgen die Retouren,

die je nach Geschäftsmodell bis zu 50% aus-

machen können, und es folgt der Warenum-

satz. Nach den Wareneinsatzkosten kommen

wir zum Rohertrag. Nach Abzug der SEK, wie

z. B. Fracht, folgt der DB I. Nun werden die Mar-

ketingkosten z. B. für Google Adwords, Gut-

scheinanbieter, etc. abgezogen, und es ergibt

sich der DB II. Zum Abschluss werden die Foto-

kosten angegeben, die z. B. im Modehandel

rund 35 Euro pro Artikel ausmachen können.

Erst jetzt folgen die Strukturkosten, wie z. B.

Miete für das Verwaltungsbüro und Personal-

aufwand. Wenn beim eCommerce-Händler die

klassische BWA angewandt werden würde, lie-

ße sich gar nicht erkennen, in welchem Bereich

ein negativer DB vorliegt, um spezifische Maß-

nahmen zu ergreifen (vgl. Abbildung 2 und 3).

Die Deckungsbeitragsrechnung (Abbildung 2),

welche gewöhnlich in der Industrie oder im

Großhandel verwendet wird, zeigt erst im

EBITDA einen Verlust auf. In der zweiten De-

ckungsbeitragsrechnung (Abbildung 3) lässt

sich erkennen, dass bereits ein negativer De-

ckungsbeitrag im operativen Geschäft, hier

DB II, vorliegt. In einem ähnlichen Stil sollte

sich auch der Einzelhandel orientieren und die

BWA entsprechend auf sein Kerngeschäft zu-

schneiden.

Wie die BWA für den Einzelhandel

aufgebaut sein sollte

Aus der Sportschau kennen wir den typischen

Satz des Kommentators, wenn ein Gegentor bei

einer Mannschaft fällt und die Entstehung in

der Wiederholung gezeigt wird – „Da stimmt

die Zuordnung nicht“. Für die Lösung im Einzel-

handel kommen wir damit zum Responsible

Accounting und Decision Accounting.

In dem Beispiel mit der Filiale ist zu klären,

welche Kennzahlen Einkauf bzw. Verkauf be-

einflussen können. Liegen diese Erkenntnisse

vor, können auch die Verantwortlichkeiten

festgelegt und entsprechende Maßnahmen

eingeleitet werden.

Praxistipp: Deckungsbeitragsrechnung nach

Beeinflussbarkeit sortieren

In der Regel hat die Verkaufsleitung die Haupt-

verantwortung für den Umsatz und das Ver-

kaufspersonal. Der Einkauf ist verantwortlich

für den Umsatz und den Rohertrag bzw. die

Rohertragsmarge, da hier die Preisreduzierun-

gen der Artikel bestimmt und die Einkaufsprei-

se bzw. Eingangsspannen mit den Lieferanten

ausgehandelt werden. Damit die entsprechen-

den Verantwortlichkeiten und Einflüsse fest-

gelegt werden können, bietet sich der BWA-

Aufbau in Abbildung 4 an.

In diesem Beispiel wird nach dem Umsatz der

Aufwand für das Verkaufspersonal abgezogen

und es folgt der DB I. Für diesen DB I hat die

Verkaufsleitung die Verantwortung. Nach dem

DB I wird der Wareneinsatz subtrahiert und es

ergibt sich der DB II. Der Rohertrag wird wie-

derum auf den Umsatz bezogen (Umsatz –

Wareneinsatz).

Autor

Kristoffer Ditz

ist Leiter der Hanseatic Business School und verfügt über mehr-

jährige Erfahrung im Controlling. An der Hochschule Fresenius ist

er als freiberuflicher Dozent tätig. Seine Schwerpunkte sind das

Ein- und Verkaufscontrolling sowie Online-Controlling.

E-Mail:

Abb. 1: DBR als Steuerungsinstrument

Abb. 2: DBR in Industrie und Großhandel

Abb. 3: DBR mit Deckungsbeitrag II und III

Abb. 4: DBR mit DB I und II

Deckungsbeitragsrechnung im Einzelhandel