70

wertbildung aller Simulationen mit hinreich-

ender Genauigkeit der Erwartungswert des

Sachverhaltes bei ausreichender Simulations-

anzahl ermittelt werden.

Exkurs 2

Es ist wichtig an dieser Stelle darauf hinzu-

weisen, dass der Erwartungswert bei un-

symmetrischen (schiefen) Dichteverteilun-

gen nicht dem Maximum der Wahrschein-

lichkeitsdichtefunktion entspricht. In unse-

rem Fall liegt er rechts von dem Maximum,

da es sich um eine sogenannte linkssteile

oder rechtsschiefe Verteilung handelt. Das

Maximum selbst wird als Modalwert oder

Modus bezeichnet. Bei symmetrischen Ver-

teilungen – Paradebeispiel Normalverteilung

– sind beide Größen (Erwartungswert und

Modalwert) gleich.

Konkreter Nutzen des skizzierten

Vorgehens

Welcher konkrete Nutzen entsteht durch das

skizzierte Vorgehen oder welche Ergebnisse

sind für das gewählte Beispiel ableitbar?

Grundsätzlich wurde gezeigt, dass sich für der-

artige Sachverhalte keine Wahrscheinlichkeiten

über willkürliche Schätzungen bestimmen las-

sen. Im Beispiel wird erkennbar, wie mit der

Abbildung von derartigen Sachverhalten auch

bei wenigen Eingangsinformationen eine sinn-

volle Darstellung entstehen kann.

der Zusammenfassung der Ergebnisse für die-

ses Beispiel soll noch eine bisher nicht beant-

wortete Frage erörtert werden. Diese lautet:

„Was ist eine Monte-Carlo-Simulation

10

und

wofür wird diese benötigt?“

Monte-Carlo-Simulation: Was und wofür?

Die parametrierte Weibullfunktion in Abbil-

dung 3 war über den Gedanken eines nicht

idealen Vielflächenkörpers entstanden. Da ein

solcher Vielflächenkörper in der Realität un-

möglich herstellbar ist, wird die parametrierte

Funktion zum „Würfeln“ benutzt. Setzt dies

der Rechner mit einer praktisch ausreichend

hohen Anzahl (einige tausend Würfe) um,

spricht man von einer Monte-Carlo-Simulati-

on. Diese entstandenen Simulationen stellen

dann realistische mögliche Ausprägungen des

Problems in der „gewürfelten“ Anzahl dar.

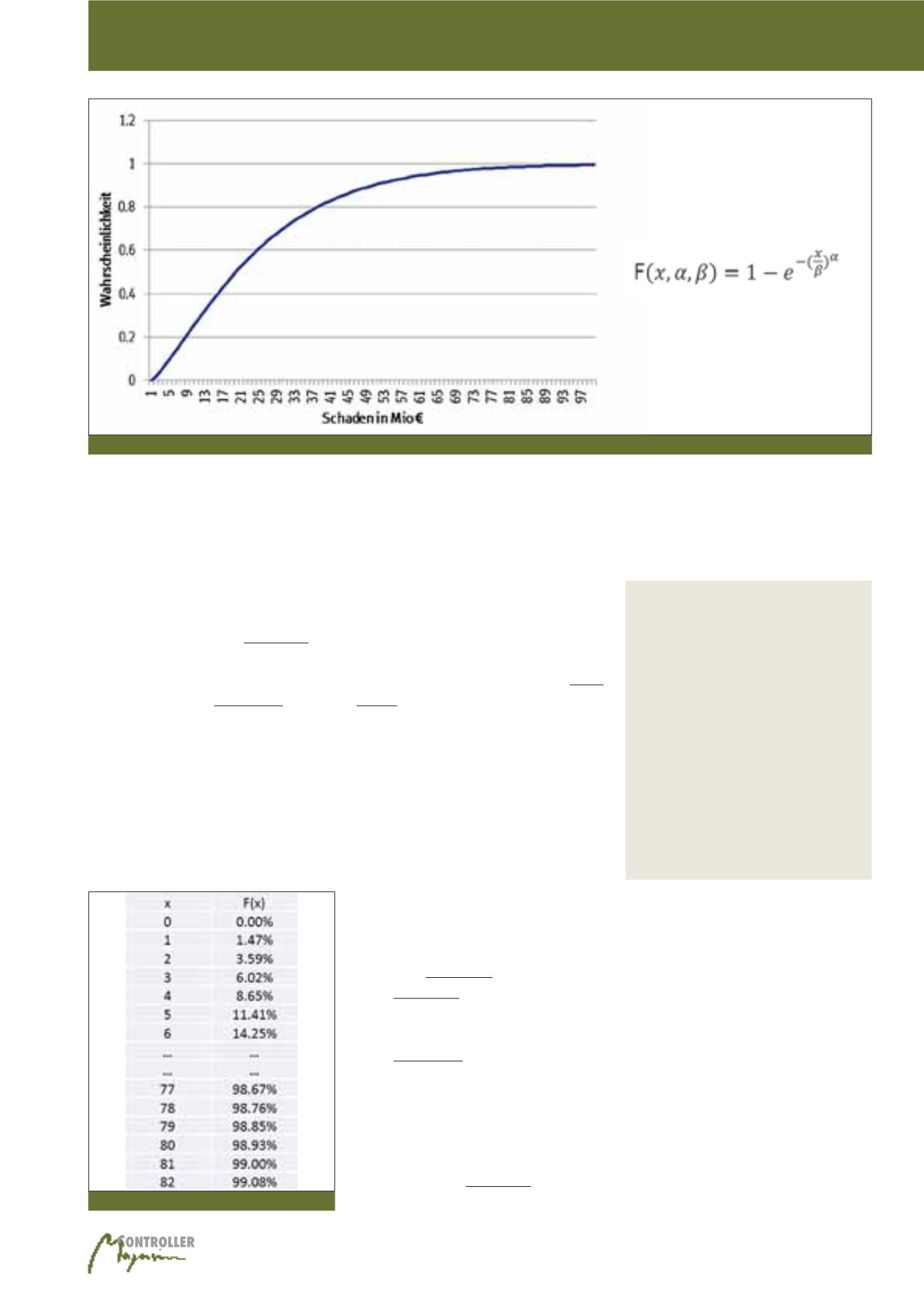

Würden die entstandenen Ergebnisse aufstei-

gend sortiert und kumuliert, entstünde die

Sicht in der Abbildung 8. Für unser Problem

ist die Abbildung 8 entweder über die gerade

beschriebene Vorgehensweise auf Basis der

Monte-Carlo-Simulation erzeugbar oder über

die in Abbildung 7 gezeigte Funktion bere-

chenbar. Für komplexere Probleme mit meh-

reren Einflussgrößen existiert unter Umstän-

den keine Funktion oder diese ist nur mit er-

heblichem Aufwand erstellbar. Dann bleibt die

Monte-Carlo-Simulation als praktischer Weg

zur Erstellung der in Abbildung 8 gezeigten In-

formationen. Zusätzlich kann über die Mittel-

wahrscheinliche Entstehungsgeschichte des

VaR nachvollzogen worden. Die Unmöglichkeit

der Angabe einer Wahrscheinlichkeit zu einem

Einzelwert, verbunden mit dem Zwang, eine

Wahrscheinlichkeit zu einem Wert angeben zu

wollen, führt genau zu der Sichtweise, die in

der Verteilungsfunktion und damit den Ergeb-

nissen in der nachfolgenden Abbildung 8 zum

Ausdruck kommt.

Beispielhaft kann der Abbildung 8 entnom-

men werden, dass der Schaden mit einer

Wahrscheinlichkeit von 8,65% nicht größer

als 4Mio. € ist, der Schaden mit einer Wahr-

scheinlichkeit von 14,25% nicht größer als

6Mio. € ist, usw ...

Damit ist zunächst geklärt, wie Schäden und

Wahrscheinlichkeiten zusammengehören. Vor

Abb. 7: Verteilungsfunktion

Abb. 8: Tabelle zur Schadenswahrscheinlichkeit

Quantifizierung von schwankungsbehafteten Sachverhalten im RM