62

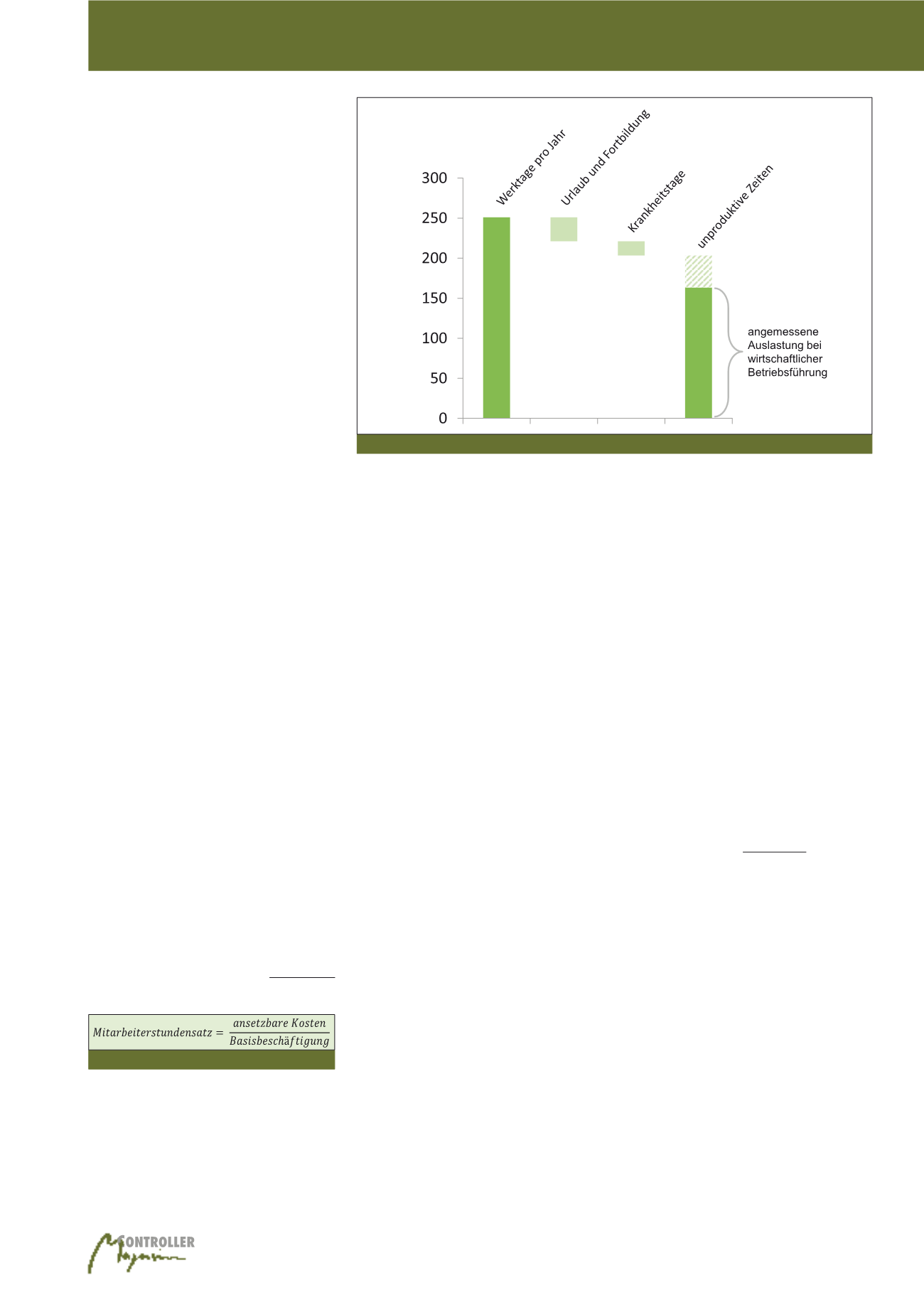

Ermittlung der Beschäftigungsbasis

Auch für die Ermittlung der Beschäftigungsba-

sis fehlen in den LSP und der Kommentierung

Anknüpfungspunkte zu deren Berechnung. Es

gibt keine verbindliche Regelung, wie die Jah-

resstundenkapazität exakt zu ermitteln ist. Eine

Befragung von Preisprüfern offenbarte unter-

schiedliche Berechnungsansätze (vgl. Hoffjan/

Georgi 2015, S. 148). Als Grundlage dienen

die maximal leistbaren Arbeitsstunden auf Ba-

sis der tariflich oder vertraglich vereinbarten

wöchentlichen Arbeitszeit. Unstrittig ist der Ab-

zug von Abwesenheitszeiten für Urlaub, Krank-

heit und im normalen betrieblichen Geschehen

anfallende Fortbildungen, da sie gewöhnlich

unmittelbar mit der Leistungserstellung in Ver-

bindung stehen (siehe Abbildung 3). Die als ab-

zugsfähig akzeptierten Fortbildungen oder

Krankheitstage werden je nach zuständigem

Preisprüfer als tatsächlich angefallene Zeiten

oder aber auf durchschnittlicher Basis berück-

sichtigt. Als sonstige nicht unmittelbar zur

Leistungserstellung beitragende Arbeitszeiten

gelten z. B. Besprechungen, Rüstzeiten oder

Wissensmanagement. Diese unproduktiven

Zeiten sollten Berücksichtigung finden, solange

der unter wirtschaftlicher Betriebsführung als

angemessen erachtete Auslastungsgrad nicht

unterschritten wird. Unklar ist dabei, ob tat-

sächlich geleistete – und ggf. gesondert ent-

lohnte – Überstunden in diese Beschäftigungs-

basis einzubeziehen sind. Nach aktueller Aus-

legung wird zumeist nur die Regelarbeitszeit

berücksichtigt.

·

Höhe des angemessenen Auslastungs-

grades bzw. unproduktive Zeiten sowie

·

Anzahl der Mitarbeiterkategorien.

Anrechenbare Personalkosten

Hinsichtlich des Umfangs der anrechenbaren

Personalkosten zeigen Studien, dass sich

Preisprüfer mit unterschiedlichen und intrans-

parenten Berechnungsgrundlagen konfron-

tiert sehen, die zum Teil über die mit der Leis-

tungserstellung in Verbindung stehenden Per-

sonalkosten hinausgehen (vgl. Hoffjan/Georgi

2015, S. 147). Aufgrund fehlender konkreter

Vorschriften oder Standards sind hier grund-

sätzlich

Interpretationen des Unterneh-

mens

erforderlich. Unstrittig ist der Ansatz

der originären Personalkosten, d. h. der Per-

sonalkosten je Mitarbeiterkategorie gemäß

Tarif- oder Arbeitsvertrag, sowie der Perso-

nalnebenkosten. Darüber hinaus sind in einer

zweiten Stufe die beanspruchungsgerecht zu

verteilenden Arbeitsplatzkosten zu berück-

sichtigen, insbesondere die Raumkosten und

die IT-Kosten. Eine im Sinne der LSP verursa-

chungsgerechte Kostenzuordnung würde

dazu interne Verrechnungspreise für die Büro-

IT pro Arbeitsplatz und für die Raumkosten

pro m² vorhalten. Die nicht verursachungsge-

recht verteilbaren Kosten, z. B. Zuschläge für

die allgemeine Verwaltung, sollten nicht mehr

auf die Personalkostensätze aufgeschlagen

werden. Diese Kosten sind dem klassischen

Overhead zuzuordnen.

tenpreisen steckt wie immer die Tücke im De-

tail.

Die besonderen Herausforderungen

beim preisrechtlichen Ansatz von Perso-

nalkosten

beziehen sich auf fünf Bereiche:

·

Berechnung von Mitarbeiterstundensätzen,

·

Kalkulatorischer Unternehmerlohn bei

Personengesellschaften,

·

Berücksichtigung variabler Gehalts-

bestandteile,

·

Behandlung von Abfindungen sowie

·

Pensionsrückstellungen.

Die Anwendungsprobleme bei Pensionsrück-

stellungen rühren daher, dass die Preisprüfer

diese Kostenposition abweichend vom Han-

delsrecht nur in ihrer steuerrechtlichen Höhe

anerkennen.

Seit dem BilMoG führen die er-

heblichen Bewertungsunterschiede zwi-

schen handels- und steuerrechtlichen An-

sätzen der Pensionsrückstellungen zu Ver-

lusten bei öffentlichen Auftragnehmern.

Diese preisrechtliche Problematik ist schon

ausführlich erörtert worden (vgl. Strickmann

2012). Daher widmen sich die nachfolgenden

Abschnitte den vier anderen Fragestellungen.

Ermittlung des Mitarbeiter-

stundensatzes

Insbesondere bei personalintensiven Dienst-

leistungen stellen Mitarbeiterstundensätze das

zentrale Instrument der Auftragskalkulation dar.

Die LSP sehen derweil keine konkreten Kalku-

lationsvorschriften hierzu vor. Dies führt in der

Anwender- und Prüfpraxis zu Unsicherheiten

und zu unterschiedlichen Herangehensweisen.

Im Ergebnis bestehen gravierende Unterschie-

de in der Berechnung der Mitarbeiterstunden-

sätze und somit letztlich auch der Selbstkos-

tenpreise. Dabei berechnen sich die Stunden-

sätze zunächst allgemein, wie in Abbildung 2

dargestellt.

Bei beiden relevanten Einflussgrößen führen

Auslegungsspielräume der LSP zu Divergenzen

bei Preisprüfungen. Dies betrifft die im Folgen-

den dargestellten Aspekte:

·

Umfang anrechenbarer Personalkosten,

·

Ermittlung der Beschäftigungsbasis,

Abb. 2: Berechnung des Mitarbeiterstundensatzes

Abb. 3: Ermittlung der Beschäftigungsbasis

Kalkulation von Personalkosten