55

prüfern gestempeltes Testat genügt nicht. Aus

Sicht des Bundesfinanzministeriums (BMF) gibt

es überhaupt keine Systeme, die per se revisi-

onssicher sind. Der Grund: Für den Staat ist die

Technik nur eine Seite der Medaille. Und die

beste Technik läuft ins Leere, wenn die betrieb-

lichen Geschäftsprozesse und Arbeitsabläufe

den GoBD zuwiderlaufen.

Nur beides zusammengenommen kann GoBD-

konform sein.

Deshalb verlangen die Finanz-

behörden zusätzlich eine ausführliche Ver-

fahrensdokumentation.

Und genau die fehlt

in vielen Unternehmen oder sie ist schlicht zu

unpräzise.

Anhand der Verfahrensdokumentation machen

sich Betriebsprüfer ein Bild, wie die eingesetz-

ten Systeme und Prozesse arbeiten und ob

diese GoBD-konform sind. Das heißt, sie stellt

Abläufe transparent dar und informiert unter

anderem über:

·

die eingesetzten IT-Systeme,

·

die Indizierung und Speicherung

der Dokumente,

·

die Art und Weise, wie Dokumente

und Belege erfasst, empfangen, verarbeitet,

ausgegeben und aufbewahrt werden,

·

den gesamten Prozess der digitalen Archi-

vierung, inklusive Posteingang, Scanvorgang

und anschließender Belegvernichtung,

·

die Sicherheitsvorkehrungen zum Schutz

vor Verfälschungen, Datenverlusten oder

unautorisierten Änderungen,

·

das eingesetzte Datensicherungskonzept,

·

Änderungen, Protokollierung und Versions-

verfolgung,

Vorgängen stehen und die für die finanzielle

Bewertung des Unternehmens bedeutungslos

sind. Hierzu zählen etwa erfolglose Angebote,

Werbebriefe oder Terminkalender. Derartig un-

bedeutende Unterlagen dürfen vernichtet wer-

den, sobald sie obsolet sind.

Solange die steuerrechtlichen Vorschriften be-

achtet werden, können Unternehmen frei ent-

scheiden, wo sie ihre Steuerdaten aufbewah-

ren. Einzige Bedingung:

Der Aufbewahrungs-

ort sollte möglichst im Inland liegen.

Aus-

nahmen sind aber durchaus möglich, etwa bei

Cloud-basierten Archiven, deren Server im EU-

Ausland stehen. In diesem Fall genügt es, wenn

die steuerrechtlichen Vorschriften eingehalten

werden und der Fernzugriff gewährleistet ist.

Handbuch zur digitalen

Belegarchivierung

Haarig könnte es bei einer zusätzlichen Anfor-

derung der Finanzbehörden werden: Die GoBD

verdeutlichen, dass allein der Einsatz eines

Buchhaltungssystems mit Betriebsprüfer-Ex-

port oder eines rechtskonformen Dokumenten-

managements nicht ausreicht. Selbst das Sie-

gel „revisionssicher“ oder ein von Wirtschafts-

Veränderungen vorgenommen werden und die

jederzeitige Lesbarmachung per Bildschirm-

ausgabe möglich ist.

Das einfache Speichern auf der Festplatte

genügt allerdings nicht, um Steuerdoku-

mente rechtskonform aufzubewahren.

Ein

einfacher Archivordner unter Outlook auch

nicht. Vielmehr ist hierfür eine ganze Reihe er-

gänzender Maßnahmen wie etwa Datensiche-

rungen, Zugriffsrechte oder spezielle Kontroll-

mechanismen nötig.

Vorgaben, die sich

prinzipiell nur mit einem professionellen

Dokumenten-Management-System (DMS)

umsetzen lassen

, das zudem in regelmäßigen

Abständen auf Revisionssicherheit zu prüfen ist.

Unterschiedliche

Aufbewahrungsfristen

Bei der Frage nach der Aufbewahrungsdauer

gelten für digitale Steuerdaten grundsätzlich

die gleichen Regeln wie für Papierdokumente.

Entscheidend hierfür ist § 140 Abgabenord-

nung (AO). Für Kapitalgesellschaften sind zu-

sätzlich die Vorschriften des Handels- und des

Steuerrechts zu beachten. Steuerrechtlich gilt

derzeit:

·

Bilanzen, Belege, Vor- und Neben-

rechnungen = zehn Jahre

·

Handelsbriefe = sechs Jahre

Doch Vorsicht, die Stoppuhr startet erst zum

Ende des Geschäftsjahres, in dem der Jahres-

abschluss erstellt wird. Das ist in der Regel das

Folgejahr. Laufende Steuerverfahren unterbre-

chen die Frist. Gleiches gilt für vorläufig erstell-

te Steuerbescheide.

Allerdings ist längst

nicht jedes geschäftliche Dokument aufbe-

wahrungspflichtig

. Das gilt speziell für Infor-

mationen, die in keinem kausalen Zusammen-

hang mit steuerrechtlich relevanten

Autor

Wilhelm Baumeister

ist bei proALPHA als Product Manager Accounting tätig und

beschäftigt sich seit Jahren intensiv mit Themen rund um

Betriebsprüfungen.

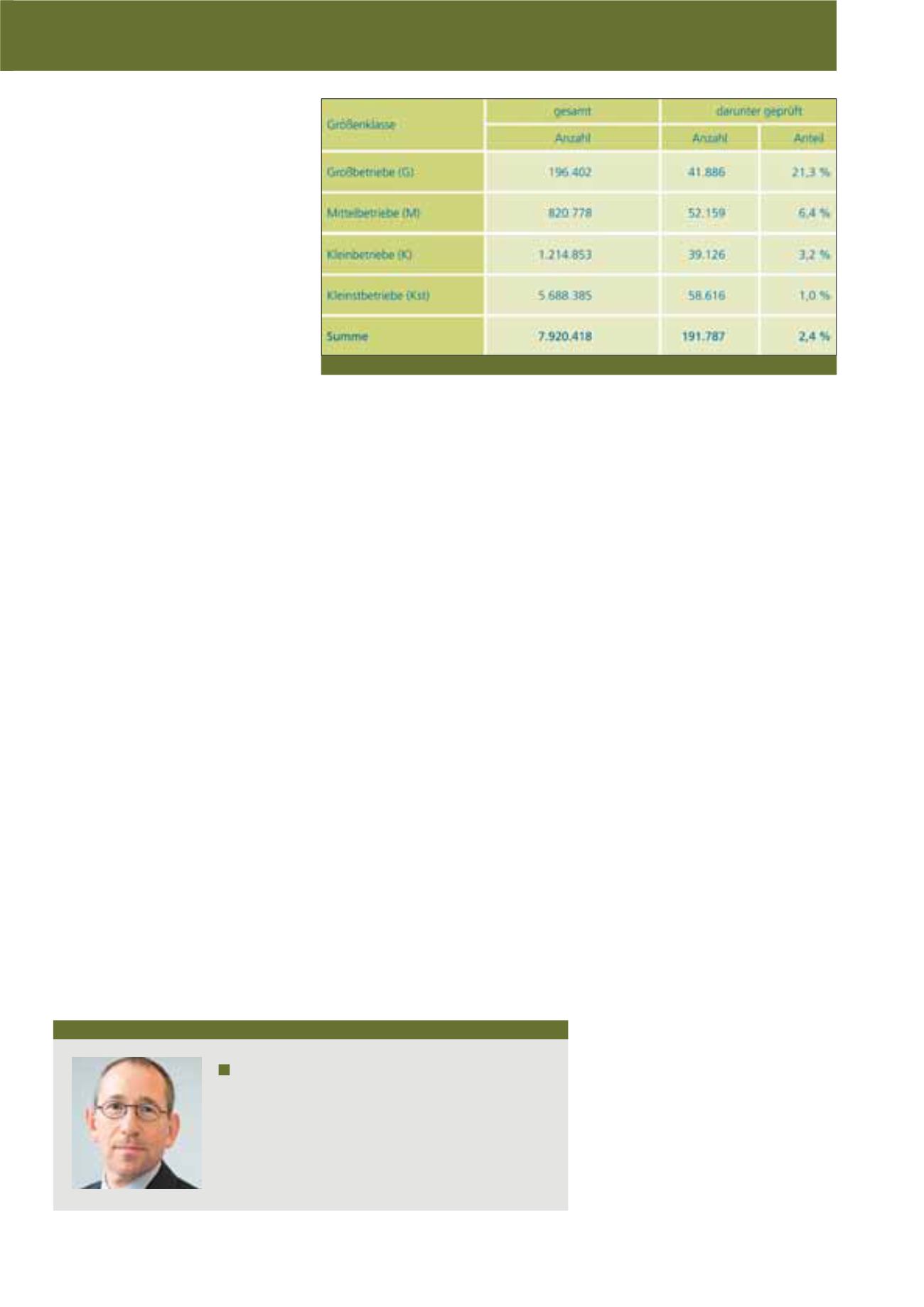

Abb. 3: Anzahl der Betriebe nach Größenklassen im Berichtszeitraum 1.1.2015 bis 31.12.2015

CM März / April 2018