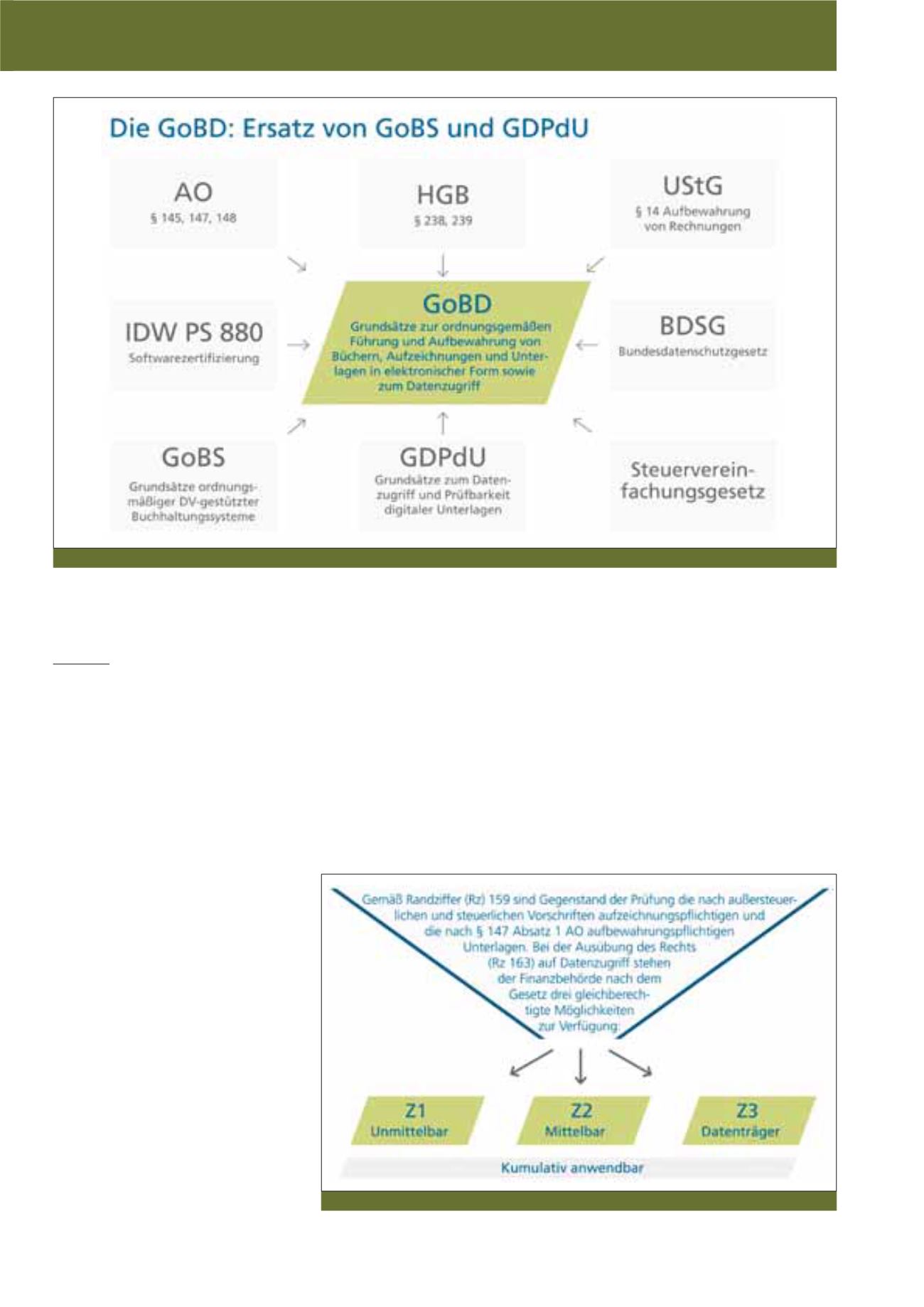

53

sche Anforderungen, um die Grundsätze ord-

nungsmäßiger Buchführung auch in der digi-

talen Form der Buchhaltung zu erfüllen (vgl.

Abbildung 1).

Eine Betriebsprüfung kann sowohl vollständig

als auch teilweise digital erfolgen. Letzteres ist

zum Beispiel der Fall, wenn die Buchhaltung

zwar digital geführt, die dazugehörigen Belege

jedoch papierbasiert archiviert werden. Klar

geregelt ist, dass Betriebsprüfer grundsätzlich

nur auf steuerrelevante Informationen aus dem

zur Prüfung ausgeschriebenen Zeitraum zu-

greifen dürfen. Die betreffenden Daten vom

Restbestand abzugrenzen, ist Sache des Un-

ternehmens.

Bei klassischen Geschäftsdokumenten lässt

sich dies relativ einfach bewerkstelligen. An-

ders sieht es hingegen an der „Quelle unstruk-

turierter Informationen” schlechthin aus: dem

E-Mail-Posteingang. Hier trudeln laufend elek-

tronische Geschäftsbriefe oder Mitteilungen von

Kollegen ein. Je nach Nutzerverhalten wird die

gesammelte Korrespondenz wahlweise grob in

Ordnern oder gar nicht sortiert.

Selten werden

dabei E-Mails im Sinne der GoBD archi-

viert.

In Ermangelung einer klaren Trennung

aus steuerrelevanten und -irrelevanten Infor-

mationen sind Betriebsprüfer dann berechtigt,

steuerrechtlich bedeutsame Informationen im

gesamten E-Mail-Archiv zu suchen. Daher ist es

in jedem Fall sinnvoll, die wichtigen Daten auto-

matisch mithilfe eines Dokumenten-Manage-

ment-Systems zu filtern und gesetzeskonform

zu archivieren.

Drei Zugriffsarten – Unternehmen

müssen auf alle vorbereitet sein

Beim

unmittelbaren Zugriff (Z1)

arbeiten

Betriebsprüfer direkt vor Ort mit den betriebli-

chen IT-Systemen. Hierfür stellt das Unterneh-

men einen limitierten Zugang zur Verfügung.

Betriebsprüfer können die Daten dabei ledig-

lich lesen. Zusätzlich schließt der unmittelbare

Zugriff sämtliche Auswertungen ein. Das Un-

ternehmen muss weder die Installation exter-

ner Prüfungsprogramme erdulden noch spezi-

elle Auswertungsmodule anschaffen. Doch

dafür erwarten die Finanzbehörden vollum-

fänglichen Zugriff auf alle vorhandenen Aus-

wertungsfunktionen, auch wenn diese vom

Unternehmen selbst gar nicht genutzt werden.

Kopieren, Ändern oder Löschen von Daten

Abb. 1: Rechtliche Quellen der GoBD (eigene Darstellung)

Abb. 2: Zugriffsarten der Finanzbehörden (eigene Darstellung)

CM März / April 2018