39

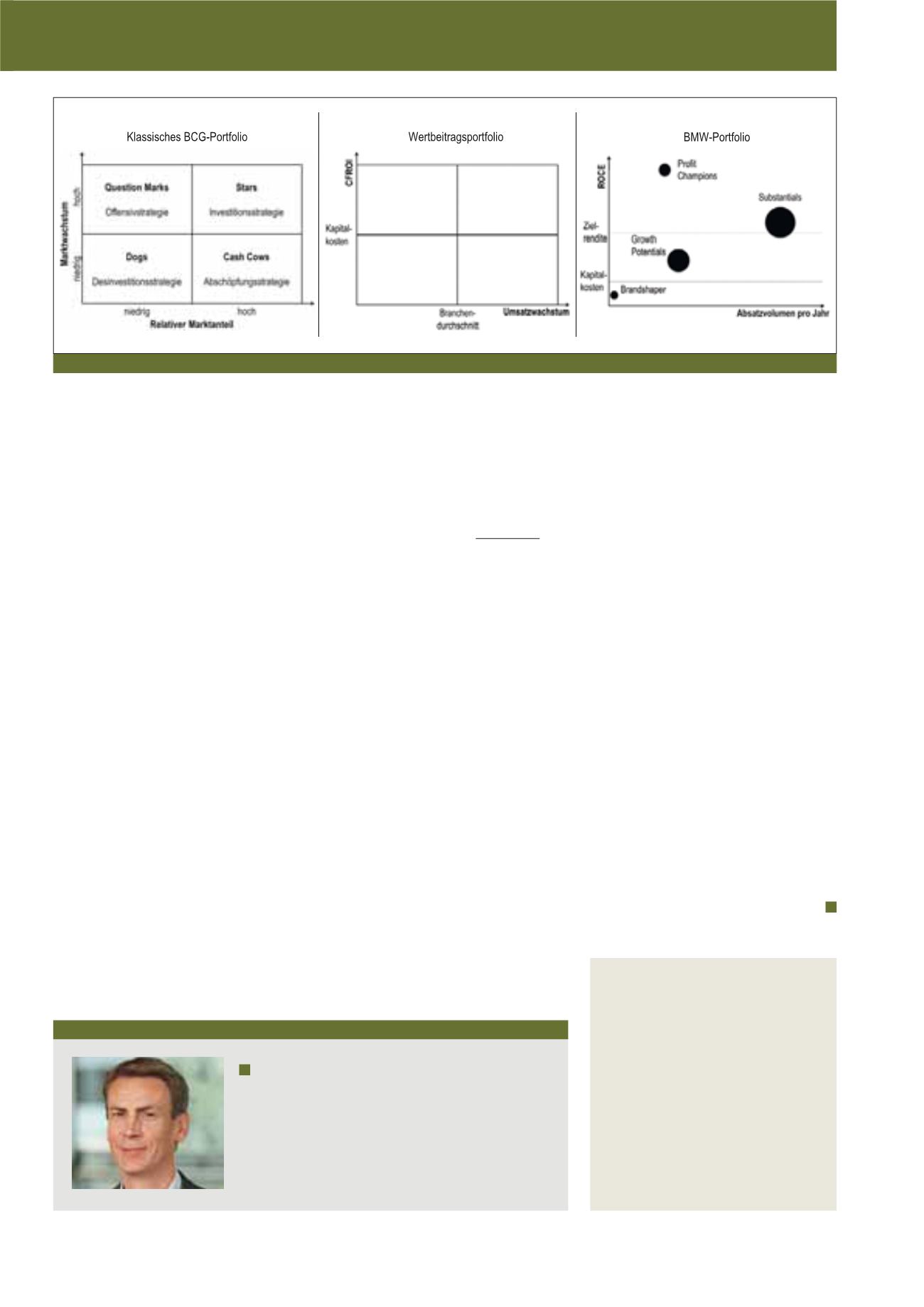

wurde, ist nun der CFROI (Cash Flow Return on

Investment) zu finden. Anstelle des Markt-

wachstums wird das Umsatzwachstum der

SGE bzw. des Produktes berücksichtigt.

Die Trennlinien in diesem Portfolio sind in Form

der Kapitalkosten für die CFROI-Achse sowie in

Form des Branchendurchschnitts für die Um-

satzwachstums-Achse klar definiert. Mit den

Größen CFROI, Kapitalkosten und Umsatz-

wachstum sind die wesentlichen Einflussgrößen

des Unternehmenswertes erfasst, vor allem

wenn diese Größen in ihrer Veränderung über

mehrere Jahre betrachtet werden. Auf Feldbe-

zeichnungen und allgemein gültige Normstrate-

gien wird verzichtet.

Durch den beschriebenen Aufbau treffen die

zuvor aufgeführten Kritikpunkte auf das Wert-

beitragsportfolio in deutlich geringerem Maße

zu. Es beruht weniger stark auf angreifbaren

Prämissen und ist nach den Erfahrungen des

Autors besser anwendbar. Trotzdem ist dieses

Portfolio, welches bereits vor über 20 Jahren

vorgestellt wurde, kaum bekannt.

In der betrieblichen Praxis lassen sich aber sehr

wohl vereinzelt Beispiele für den Einsatz solch

eines konzeptionell verbesserten und problem-

loser anwendbaren Portfolio-Modells finden.

So verwendet die BMW AG einen Ansatz mit

dem ROCE (Return on Capital Employed) und

dem Absatzvolumen (vgl. Adelberger/Haft-

Zboril 2013). Als Trennlinien bezüglich der

ROCE-Achse dienen die Kapitalkosten sowie

der Zielrenditeanspruch (vgl. Abbildung 1). Der

Ansatz von BMW weist große Ähnlichkeiten

mit dem Wertbeitragsportfolio auf. Die Vor-

und Nachteile von „ROCE statt CFROI“ sowie

„Absatzvolumen statt Umsatzwachstum“ sollen

hier aus Platzgründen nicht näher diskutiert

werden.

Handlungsempfehlung

Die Konsequenz aus

der am klassischen BCG-Portfolio geäußerten

Kritik müsste sein, es nicht mehr anzuwenden.

Es weist zu viele methodische Mängel auf. Das

Wertbeitragsportfolio dagegen ist konzeptionell

überzeugend und gut anwendbar. Es ist ein

besseres BCG-Portfolio und für die betriebliche

Praxis zu empfehlen (vgl. Drews 2013 weiter-

führend zu grundsätzlichen Empfehlungen zum

Einsatz von Portfolio-Modellen).

Ausblick

Portfolio-Modelle können sehr hilf-

reich für die Unterstützung strategischer Ent-

scheidungen sein, sofern ein geeignetes Modell

ausgewählt und richtig eingesetzt wird. In die-

sem Sinne ist zu hoffen, dass das klassische

BCG-Portfolio durch bessere Ansätze wie z. B.

das Wertbeitragsportfolio in Theorie und Praxis

abgelöst wird. Dieses ist gegebenenfalls weiter

zu entwickeln bzw. abzuwandeln, wie z. B. in

Form des BMW-Portfolio-Ansatzes geschehen.

Literatur

Adelberger, W./Haft-Zboril, N. (2013): Portfo-

liomanagement als Aufgabe der Optimierung

von Rendite, Marktanteil und Ressourcenein-

satz, in: Controlling, Heft 1/2013, S. 41-48.

Drews, H. (2008): Abschied vom Marktwachs-

tums-Marktanteils-Portfolio nach über 35 Jah-

ren Einsatz? Eine kritische Überprüfung der

BCG-Matrix, in: Zeitschrift für Planung & Unter-

nehmenssteuerung, Heft 1/2008, S. 39-57.

Drews, H. (2013): Portfolio-Modelle richtig

nutzen – modellübergreifende Empfehlungen

zur Anwendung von Risiko-, Einkaufs-, BCG-

Portfolio und ähnlichen Modellen, in: Controller

Magazin, Heft 2/2013, S. 74-78.

Lewis, T.G. (1995): Steigerung des Unterneh-

menswertes – Total Value Management, 2.

Aufl., Landsberg/Lech.

Autor

Prof. Dr. Hanno Drews

leitet den Studienschwerpunkt Controlling sowie den Studien-

gang Betriebswirtschaftslehre an der FH Westküste in Heide

(Schleswig-Holstein).

E-Mail:

Sprecher dieser Artikelreihe:

Prof. Dr. Andreas Wiesehahn,

Hochschule Bonn-Rhein-Sieg,

E-Mail:

Wissenschaftlicher Beirat:

Prof. Dr. Hanno Drews (Verhaltensorientiertes Con-

trolling), Prof. Dr. Britta Rathje (Operatives Control-

ling, insb. Kosten- und Erfolgsmanagement), Prof.

Dr. Solveig Reißig-Thust (Controlling und Compli-

ance, Value Based Management, Unternehmens-

bewertung, Controlling in Gründungsunternehmen),

Prof. Dr. Andreas Taschner (Management Re-

porting, Investitionscontrolling, Supply Chain Con-

trolling), Prof. Dr. Andreas Wiesehahn (Nachfolge-

controlling, Nachhaltigkeitscontrolling)

CM März / April 2018

Abb. 1: Die drei hier diskutierten Portfolio-Modelle