29

Bei der Ermittlung von Ursachen wird auch

angenommen, dass alle Verantwortlichen un-

voreingenommen vorgehen und versuchen,

eingetretene Abweichungen möglichst voll-

ständig abzuarbeiten. Der ordentlich durchge-

führte Soll-Ist-Vergleich bildet die Grundlage

für die weitere Analyse von verzerrten Erwar-

tungen. Um die einzelnen Bias aufzudecken,

kann das folgende Schema verwendet werden

(vgl. Abbildung 3):

Betrachten wir einige Bias, die die entstande-

nen Abweichungen mitverantwortet haben

können und die anhand des oben dargestellten

Schemas identifiziert wurden.

·

Wer ist für die eingetretene Abweichung

verantwortlich?

·

Wie wahrscheinlich war es zum Zeitpunkt der

Planung, dass so etwas geschehen würde?

·

Wie groß war die eigentliche Auswirkung?

·

War diese Auswirkung größer als im Base-,

Best oder Worst-Case-Szenario erwartet

wurde?

·

Wie verlässlich waren die vorhandenen

entscheidungsrelevanten Informationen zu

dem Zeitpunkt der Planung?

Um den Rückschaufehler zu vermeiden, ist es

empfehlenswert, dass man die Ex-ante-Bewer-

tungen von Risiken aus den zu dem Zeitpunkt

der Planung erstellten Unterlagen extrahiert.

abgelehnt, wohl in der Hoffnung auf ein positi-

ves Urteil des Gerichts. Die Auswertung der In-

terviews hat gezeigt, dass sich das Manage-

ment von UnitedPower sehr lange in der eige-

nen Strategie bestätigt fühlte und Gegenargu-

mente (auch die des externen Beraters) als

kontraproduktiv betrachtete. Diese Fakten

sprechen dafür, dass das Management den

Bestätigungsfehler begangen hat.

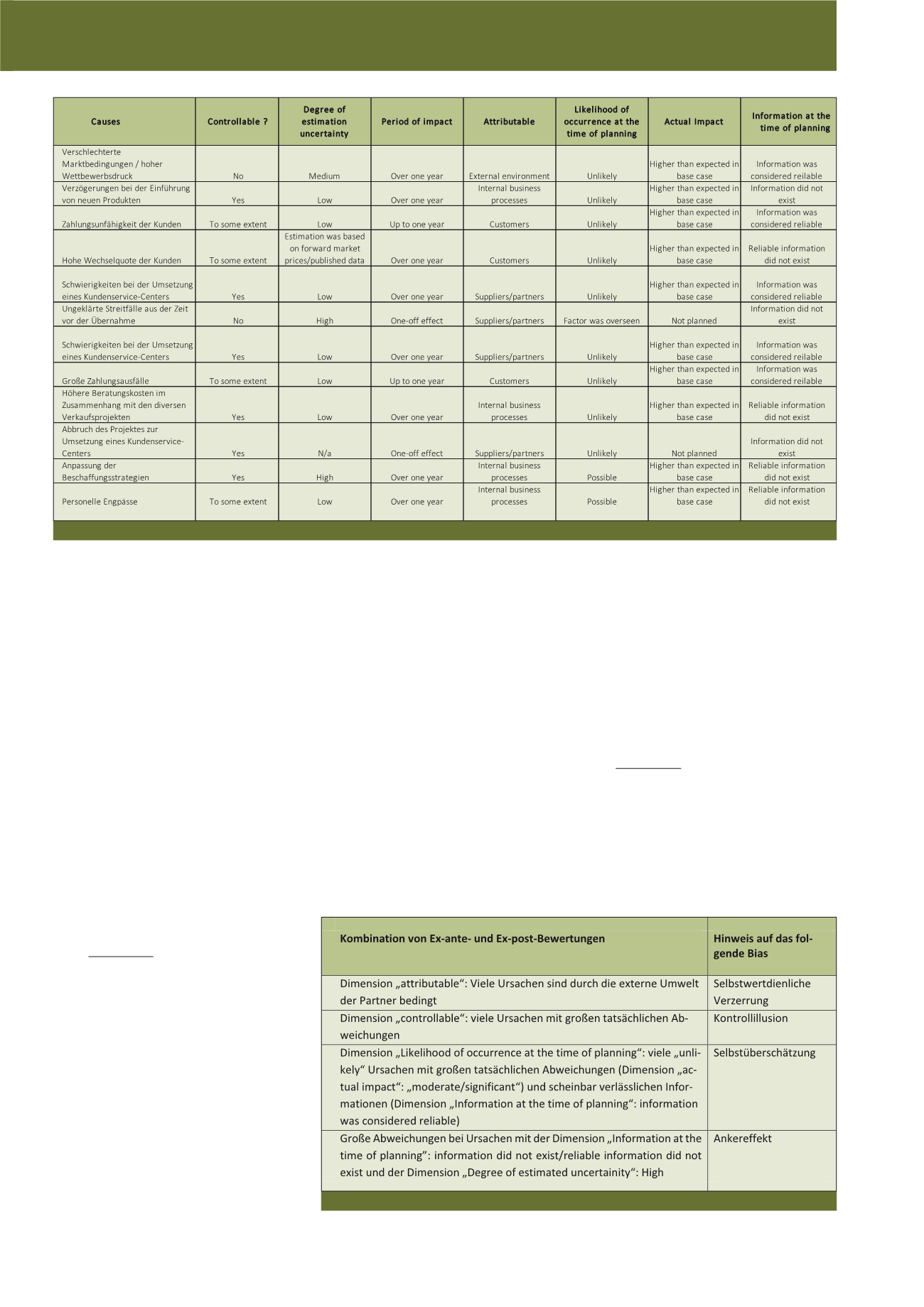

Erweiterter Soll-Ist-Vergleich

zur Bias-Identifizierung

Bevor wir zur weiteren Analyse von möglichen

Bias übergehen, möchten wir Ihnen ein Tool

darstellen, das die Identifikation von Bias durch

einen erweiterten Soll-Ist-Vergleich ermöglicht.

In der Abbildung 2 haben wir das vorgeschla-

gene Instrumentarium für den diskutierten Fall

angewendet. Dazu wurden alle Ursachen für

die tatsächlich eingetretenen Abweichungen

beim Management und dem für die Transakti-

on zuständigen Leiter abgefragt und nach ver-

schiedenen Kriterien klassifiziert:

·

Werden die hinter den Ursachen

stehenden Umstände als kontrollierbar bzw.

unkontrollierbar wahrgenommen?

·

Wie sicher konnte die bestimmte Größe

(z. B. ein KPI oder Ergebnis einer Maßnahme)

ermittelt werden?

Abb. 2: Variance Analysis erweitert durch Bias

Abb. 3: Modell zur Aufdeckung von Bias

CM März / April 2018