19

Dokumentation“ und damit steuerlichen Schät-

zung zu kommen.

Diese Sicht vernachlässigt wichtige Aspekte.

Es kann sich das konsolidierte Vorsteuer-

ergebnis verändern. Zudem werden mögli-

cherweise auch noch wichtige Kennzahlen

des Controllings zur Steuerung beeinflusst.

Im Folgenden zeigen wir auf, wie sehr die steu-

erlichen Regelungen absolute Größen (zum Bei-

spiel EBIT, JÜ) und relative Größen (z. B. ROS)

beeinflussen bzw. vorbestimmen. So ist es bei-

spielsweise nicht möglich, die operative Effizi-

enz einer Vertriebsgesellschaft unter Verwen-

dung steuerlicher Transferpreise zu beurteilen.

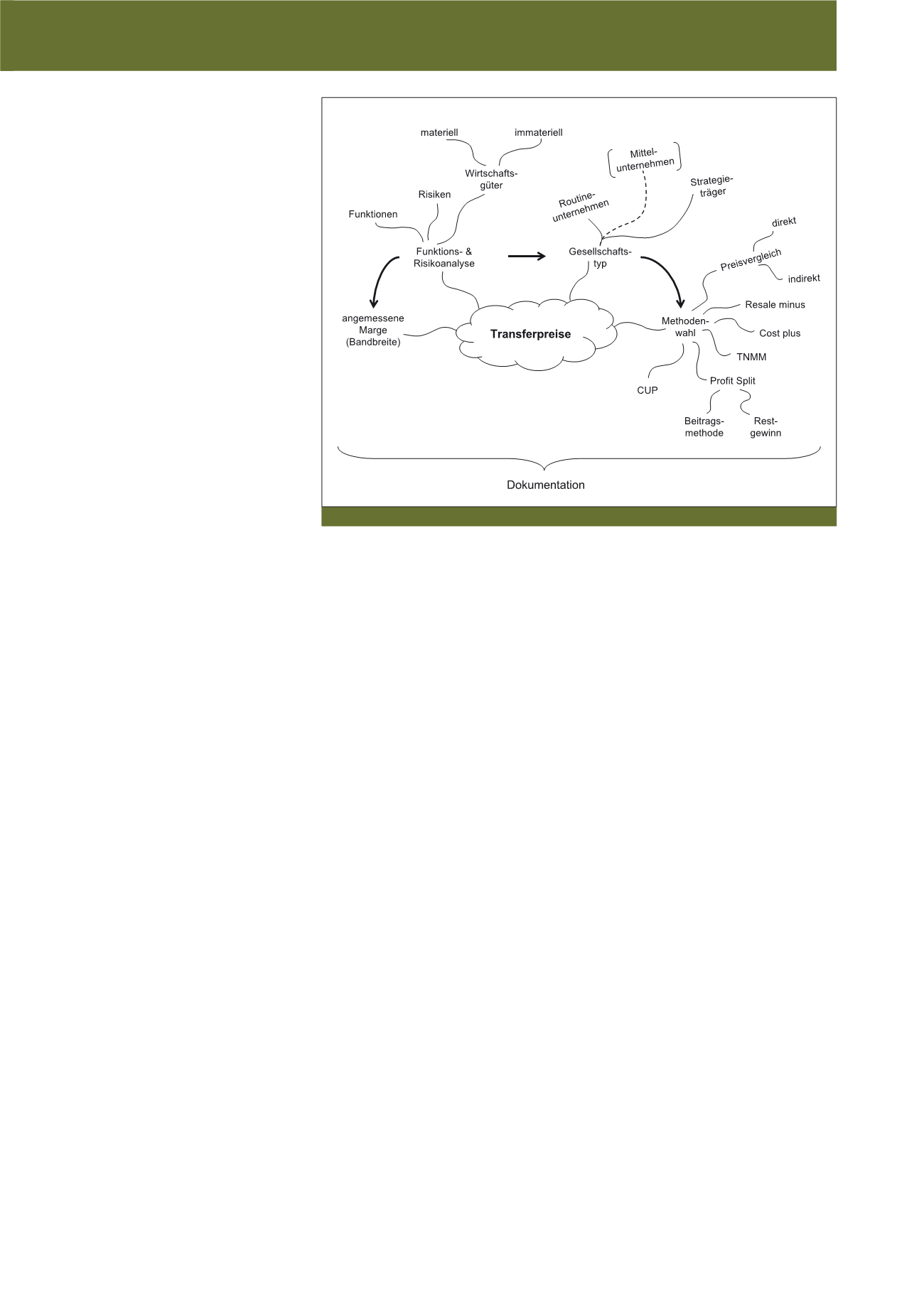

Grundlage: Transferpreise und

ihre Ermittlung

Sofern sogenannte „verbundene Unternehmen“

über nationale Grenzen hinweg miteinander

wirtschaftlich tätig werden, sind fiskalische Re-

geln zu beachten. Anders als der Titel Verrech-

nungspreise vermuten lässt, sind nicht nur die

Preise, sondern alle mit einer Transaktion ver-

bundenen Konditionen, wie z. B. das Zahlungs-

ziel, relevant. Der Begriff der

Transaktion

ist

dabei weit gefasst: Neben Gütern, Waren und

Dienstleistungen gehören z. B. auch Adress-

überlassung, IT-Unterstützung, Marketinghil-

fen, Markennutzung, Lizenzen oder Know-how-

Transfer dazu. Grundsätzlich kann man sagen,

dass alles, wofür fremde Dritte zahlen würden

bzw. zahlen müssten, auch innerhalb von ver-

bundenen Unternehmen in Rechnung gestellt

werden muss. Daraus werden konkrete, jeweils

national gültige Regelungen abgeleitet. Die steu-

erlichen Vorschriften der meisten Länder orien-

tieren sich an den Empfehlungen der OECD.

Auch Deutschland setzt diese weitgehend um.

Die OECD kennt

sechs Methoden

, nach denen

Transferpreise ermittelt werden sollen:

a) Preisvergleichsmethode / Comparable

Uncontrolled Price Method (CUP)

b) Wiederverkaufspreismethode / Resale

Price Method (R-/RPM)

c) Kostenaufschlagsmethode / Cost-Plus

Method (C+)

d) Geschäftsvorfallbezogene Nettomargen-

methode / Transactional Net Margin Method

(TNMM)

e) Geschäftsvorfallbezogene Gewinnauftei-

lungsmethode / Profit Split Method (PSM)

f) Gewinnvergleichsmethode / Comparable

Profit Method (CPM)

Die ersten drei werden von der OECD und auch

von Deutschland als vorrangig betrachtet. Sie

werden „transaktionsbezogen“ genannt. Die

letzten drei Methoden („gewinnorientiert“ ge-

nannt) sind bei uns nachrangig. In den USA ist

es genau umgekehrt. Die Gewinnvergleichsme-

thode ist in Deutschland sogar verboten.

Um zu beurteilen, ob eine Methode zulässig

für die vorliegende Transaktion ist, werden die

ausgeübten Funktionen, die übernommenen

Risiken und die eingesetzten materiellen und

immateriellen Wirtschaftsgüter der beiden

Konzernunternehmen verglichen. Diese Un-

tersuchung heißt

„Funktions- und Risiko-

Analyse“

.

Daraus ergibt sich international üblich die Ein-

teilung in Routineunternehmen und Strategie-

träger. Der deutsche Fiskus kennt zusätzlich

noch den

Gesellschaftstyp

des Mittelunter-

nehmens. Dieser ist jedoch international nicht

abgestimmt und wird darum im Ausland auch

nicht anerkannt.

Aus dem

Gesellschaftstyp

wird ein Rück-

schluss auf die wirtschaftliche Lage, wie sie

vermutlich bei Geschäften mit „fremden Dritten“

auftreten würde, gezogen. Routineunternehmen

wird ein geringer, aber stabiler Gewinn zuge-

sprochen. Mittelunternehmen haben höhere

Risiken, dem sollen entsprechend auch höhere

Chancen gegenüberstehen. Der Strategieträger

erhält das verbleibende Konzernergebnis, d. h.

abzüglich des Ergebnisses für Routine- und

Mittelunternehmen. Bei ihm sind Risiken und

Chancen am stärksten ausgeprägt und sein Er-

gebnis (Gewinn/Verlust) weist damit potenziell

die größten Schwankungen auf. Es ist im wahrs-

ten Sinne des Wortes ein Residualergebnis.

Dies ist beim Zusammenspiel zweiter Strategie-

träger nicht mehr umsetzbar. Dann ist die „Pro-

fit Split“-Methode umzusetzen. Auf die Erläute-

rung der beiden Unterarten der Methode wird

hier verzichtet.

Der Gesellschaftstyp bestimmt damit die

Mar-

generwartung

des Fiskus. Für Routineunter-

nehmen muss darum sichergestellt sein, dass

eine angemessene und stabile Marge erreicht

wird. Darum ist die Anwendung der „Resale

Minus“-Methode oder der „Cost Plus“-Methode

für Routineunternehmen vorgesehen. Die An-

gemessenheit der Höhe der Marge wird in der

Regel über eine Benchmark-Studie nachgewie-

sen. Zudem überprüft der Fiskus die mittels

„Cost Plus“- bzw. „Resale Minus“-Methode er-

mittelten Margen nachträglich noch mit der

TNMM-Methode.

Abb. 2: Diese Themenfelder steuerlicher Verrechnungspreise sind zu beachten

CM März / April 2018