20

(auch TNMM wäre denkbar). Im Beispiel wird

untersucht, wie sich R- auf unterschiedliche

Preisstrategien auswirkt.

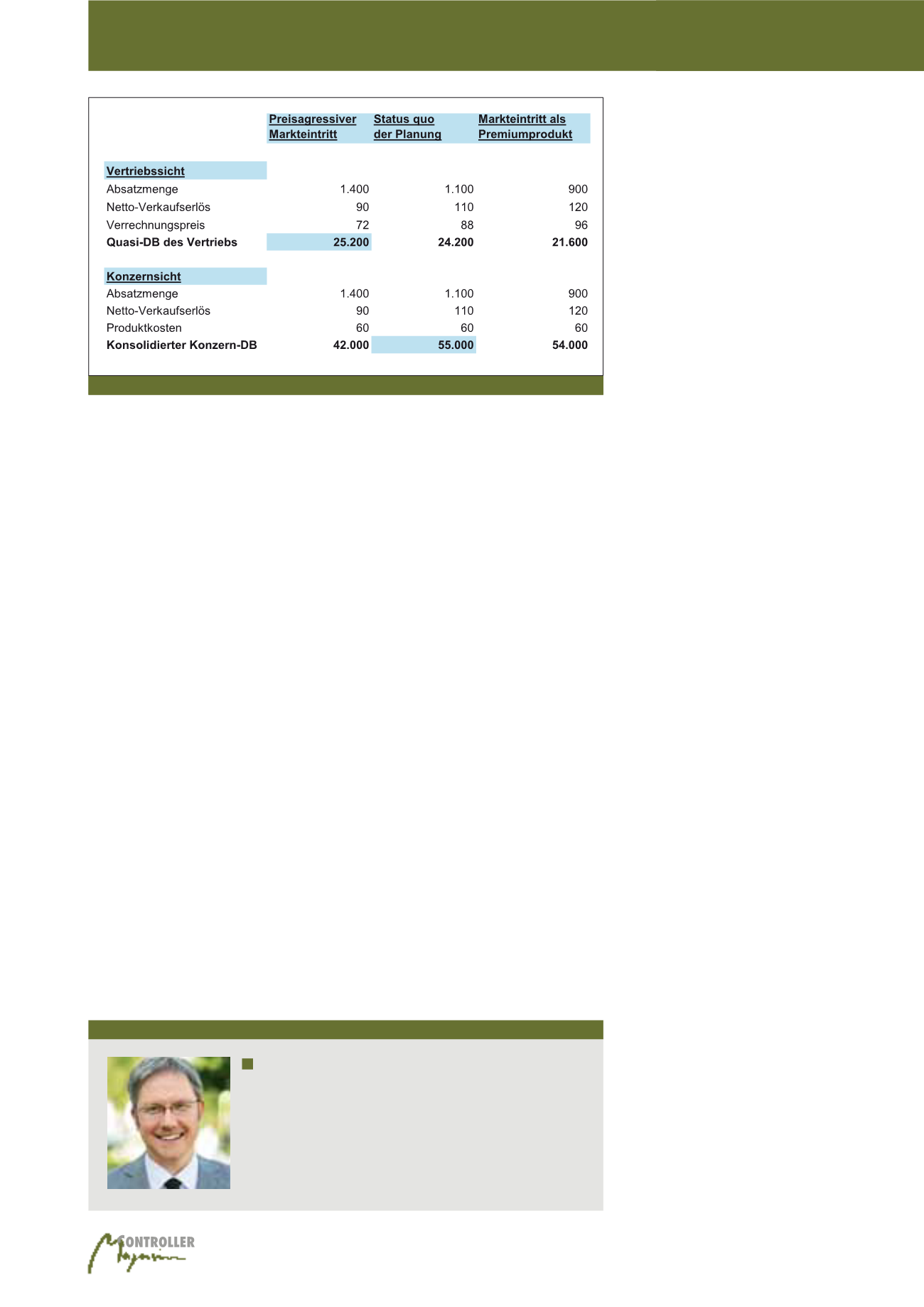

Bei diesen Zahlen würde die lokale Vertriebsge-

sellschaft den preisaggressiven Markteintritt

wählen. Der lokal ausgewiesene Deckungsbei-

trag („Quasi-DB“) ist bei dieser Variante am

höchsten. Der Konzern hingegen würde mit

seiner Kenntnis der kompletten Konzernmarge

etwas anderes wählen, nämlich den mittelprei-

sigen Einstieg. Ohne ergänzende Informationen

wählt die Vertriebsgesellschaft eine Variante,

die für den Konzern nachteilig ist. Es gilt zudem

zu beachten, dass dieser Nachteil nicht mehr

durch Steuervorteile kompensiert werden kann.

Das Beispiel zeigt, welche Fehlinformation in

Bezug auf unterschiedliche Markteintrittsstrate-

gien erzeugt werden kann. Für sich allein be-

trachtet würde es bedeuten, die Delegation von

Entscheidung auf dezentrale, lokale Einheiten zu

unterlassen. Das Prinzip „all business is local“

würde so durch den steuerlichen Verrech-

nungspreis untergraben.

Das Beispiel verdeutlicht außerdem, dass die

Vertriebsgesellschaft alleine nicht in der Lage

ist, zu erkennen, ob es sich um ein relevantes

Problem handelt oder nicht. Der Quasi-DB des

Vertriebs liegt bei der linken und der mittleren

Spalte doch recht dicht beieinander. Die Diffe-

renz von rund 4% wäre im Rahmen der opera-

tiven Steuerung in den meisten Branchen gut

zu vertreten. Erst die konsolidierte Konzernsicht

zeigt das Ausmaß des Problems von rund 25%

Differenz in der Marge.

Das nächste Beispiel untersucht eine

Routinegesellschaft der Produktion

Unterstellt sei eine direkte Beziehung zur Ver-

triebsgesellschaft, welche gemäß F&R-Analy-

se als Strategieträger fungiert. Die steuerlich

richtige Methode ist in dieser Konstellation die

Kostenaufschlagsmethode. Auch wenn die

Produktion nur in wenigen Branchen die Ver-

triebsentscheidung maßgeblich bestimmt, soll

für diesen Fall gezeigt werden, dass die Metho-

de ebenfalls Fehlsteuerungen verursachen

kann. Zur Verdeutlichung seien drei sehr ähnli-

che Artikel(gruppen) angenommen. Sie weisen

de zu begründen. Dabei sollte darauf geachtet

werden, dass sie aus Sicht aller beteiligten Län-

der zulässig ist. Sonst könnten in zwei Ländern

für denselben Sachverhalt Steuern gezahlt wer-

den müssen (Doppelbesteuerung). Beispiels-

weise ist die Gewinnvergleichsmethode in den

USA, aber nicht in Deutschland, zulässig. Ge-

nauso ist darauf zu achten, ob und in welcher

Form Doppelbesteuerungsabkommen (DBA)

vorliegen. Deutschland hat über 100 solcher

Abkommen abgeschlossen. Neben den DBA

und dem jeweiligen lokalen Steuerrecht emp-

fiehlt es sich, die OECD-Richtlinie „Verrech-

nungspreise“ von 1995/99 und das OECD-

Musterabkommen zu beachten.

Preise und Mengen bei steuer-

lichen Verrechnungspreisen

Wie an anderer Stelle erwähnt, führt die Einhal-

tung der steuerlichen Regeln nicht immer zum

optimalen Vorsteuer-Ergebnis. Das gilt auch für

die Auswirkungen einer Verrechnungspreis-

Methode auf Preis-/Mengen-Kombinationen.

Als Erstes wird eine Routinegesellschaft

des Vertriebs betrachtet.

Steuerlich ist die

Wiederverkaufspreismethode anzuwenden

Anhand der ersten drei Methoden soll beispiel-

haft der

Fremdvergleichsgrundsatz

verdeut-

licht werden:

·

Die Preisvergleichsmethode fragt, welchen

Preis zwei fremde Dritte untereinander ver-

einbaren bzw. welchen Preis konzerneigene

Unternehmen mit einem fremden Dritten ab-

geschlossen haben. Ist der Verrechnungs-

preis – im Vergleich dazu – für eine interne

Transaktion angemessen oder nicht?

·

Die Wiederverkaufspreismethode stellt dar-

auf ab, dass ein konzernintern beziehendes

Unternehmen die Waren zu einem (Verrech-

nungs-)Preis erhält, der ihm eine angemes-

sene Rendite beim Verkauf an seine Kunden

ermöglicht. Die Angemessenheit des Ver-

rechnungspreises wird daran erprobt, ob die

Rendite unserer Konzerntochter von gleicher

Höhe ist, wie sie ein fremder Dritter in ver-

gleichbarer Situation erzielen würde.

·

Die Kostenaufschlagsmethode verlangt ana-

log, dass der Erbringer der Leistung aus der

konzerninternen Transaktion eine angemes-

sene Marge erzielt. In der Regel bezieht man

sich dabei auf die Herstellungskosten.

Bezogen auf jede interne Transaktion ist die

Angemessenheit der Verrechnungspreismetho-

Autor

Dipl.-Oec. Guido Kleinhietpaß

ist Trainer und Partner der CA Akademie AG. Zu seinen fachlichen

Schwerpunkten zählen Businessplanung, Investitionsrechnung,

Kennzahlenanalyse, Verrechnungspreise und Vertriebs-Controlling.

Er ist Co-Referent des Fachseminars Verrechnungspreise sowie Leiter

der „Controlling-Wiki-Redaktion“ im Int. Controller Verein (ICV).

Daneben ist er Autor verschiedener Fachbücher.

E-Mail:

Abb. 3: Die „Resale Minus“-Methode kann falsche Anreize zur Steuerung geben

Macht Transfer-Pricing die ILV überflüssig?