23

Mitteilungspflicht multinationaler

Unternehmensgruppen

Das BEPS 1-Umsetzungsgesetz hat in der Ab-

gabenordnung die neue Norm

§ 138a Länder-

bezogener Bericht multinationaler Unter-

nehmensgruppen

eingeführt, in der die Mit-

teilungspflichten internationaler Unternehmen

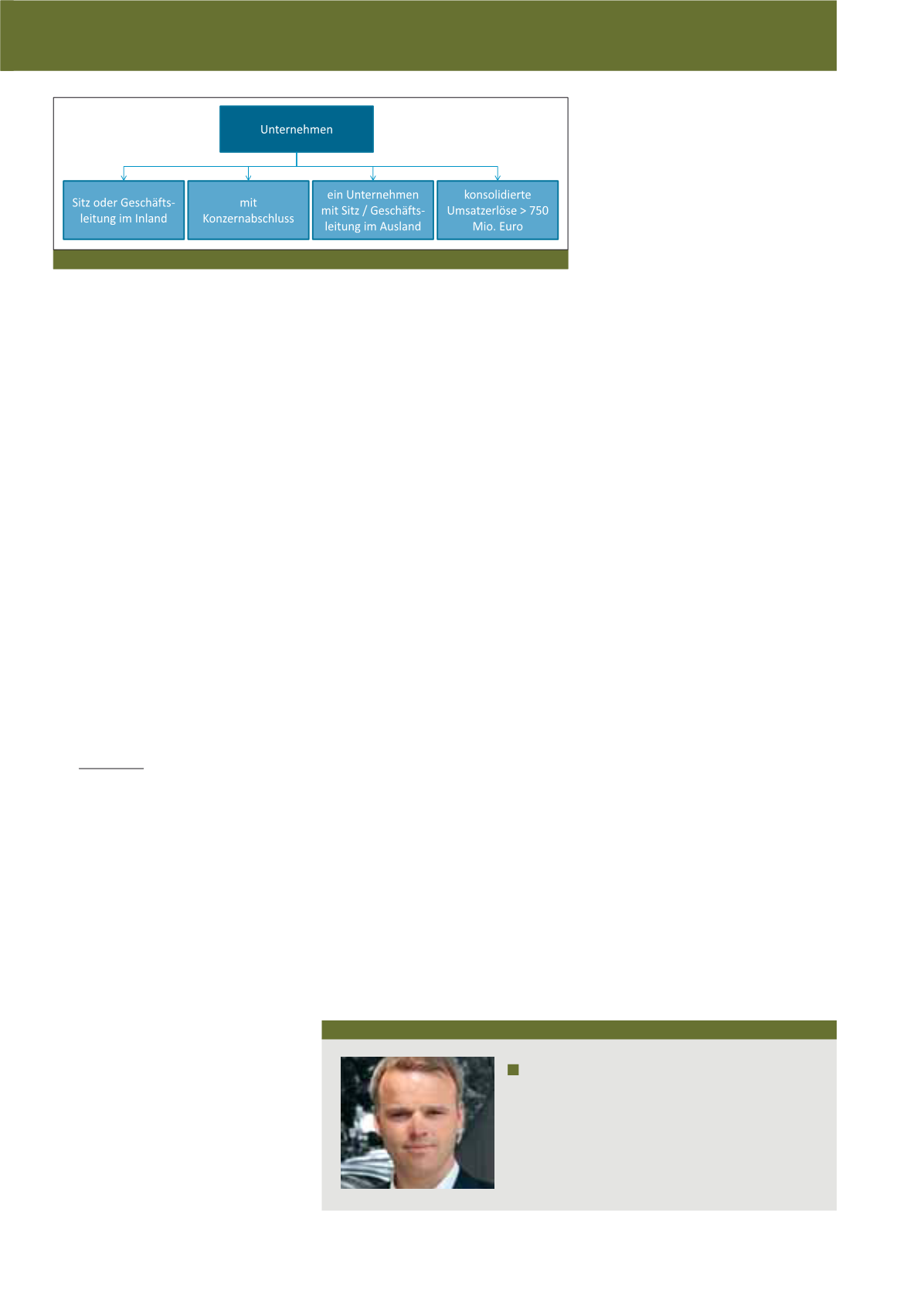

festgeschrieben sind. Demnach müssen Unter-

nehmen, die

a. ihren Sitz oder ihre Geschäftsleitung

im Inland haben, sowie

b. einen Konzernabschluss aufstellen und

c. mindestens ein Unternehmen mit Sitz und

Geschäftsleitung im Ausland haben und

d. deren konsolidierte Umsatzerlöse im voran-

gegangenen Wirtschaftsjahr mindestens

750 Millionen Euro betragen

nach Ablauf eines Wirtschaftsjahres für die-

ses Wirtschaftsjahr einen länderbezogenen

Bericht dieses Konzerns erstellen und dem

Bundeszentralamt für Steuern übermitteln

(vgl. Abbildung 1).

Der länderbezogene Bericht im Sinne von

§138a Abs. 1 AO erfordert eine nach Steuerho-

heitsgebieten gegliederte Übersicht, wie sich

die Geschäftstätigkeit des Konzerns auf die

Steuerhoheitsgebiete verteilt, in denen der

Konzern durch Unternehmen oder Betriebsstät-

ten tätig ist. Zu diesem Zweck sind folgende

Positionen, ausgehend vom Konzernabschluss

des Konzerns, auszuweisen:

·

Umsatzerlöse und sonstige Erträge aus

Geschäftsvorfällen mit nahestehenden

Unternehmen

·

Umsatzerlöse und sonstige Erträge aus Ge-

schäftsvorfällen mit fremden Unternehmen

·

Summe aus Umsatzerlösen und sonstigen

Erträgen gemäß den Buchstaben a und b

·

Im Wirtschaftsjahr gezahlte Ertragsteuern,

·

Im Wirtschaftsjahr für dieses Wirtschaftsjahr

gezahlte und zurückgestellte Ertragsteuern

·

Jahresergebnis vor Ertragsteuern

·

Eigenkapital

·

Einbehaltene Gewinne

·

Zahl der Beschäftigten

·

Materielle Vermögenswerte.

Konzernweit gültige

Kennzahlen nötig

Auf den ersten Blick erscheinen die notwendigen

Daten klar, doch bei einer tieferen Analyse und

einem Blick in die Datenbanken des Unterneh-

mens wird schnell deutlich, dass eine konzern-

weit gültige Definition dieser Kennzahlen not-

wendig erscheint. Nehmen wir das einfache Bei-

spiel mit der

Anzahl der Beschäftigten

in einer

Gesellschaft. Eine systematische Bearbeitung

dieser Kennzahl könnte wie folgt geschehen:

1. Betrachtung dem Grunde nach:

Welche Definition legen Sie für den Begriff

„Beschäftigter“ fest? Zählen Sie auch

Leiharbeitnehmer hinzu?

2. Betrachtung der Höhe nach: Wie zählen

Sie „einen“ Beschäftigten? Zählen Sie die

Köpfe, und ignorieren damit Teilzeitarbeitneh-

mer? Oder zählen Sie ein Vollzeitäquivalent?

Diese Daten sind dem Bundeszentralamt für

Steuern in Bonn

6

in einer nach Steuerhoheits-

gebieten gegliederten Auflistung aller Unter-

nehmen und Betriebsstätten zur Verfügung zu

stellen. Die Übermittlung der Daten hat nach

amtlich vorgeschriebenem Datensatz durch

Datenfernübertragung zu erfolgen.

Neben den inländischen Konzernobergesell-

schaften gibt es die Fälle, in denen die Konzern-

obergesellschaft ihren Sitz oder ihre Geschäfts-

leitung im Ausland hat. Für diese Sachverhalte ist

zu unterscheiden zwischen

a. Beauftragte Gesellschaft nach §138a

Abs. 3 AO und

b. Ausländische Konzernobergesellschaft

nach §138a Abs. 4 AO.

In §138a Abs. 3 AO heißt es: „Umfasst der Kon-

zernabschluss eines ausländischen Unterneh-

mens, das nach Absatz 1 zur Abgabe des län-

derbezogenen Berichts verpflichtet wäre, wenn

es Sitz oder Geschäftsleitung im Inland hätte

(ausländische Konzernobergesellschaft), ein in-

ländisches Unternehmen (einbezogene inländi-

sche Konzerngesellschaft) und beauftragt die

ausländische Konzernobergesellschaft die einbe-

zogene inländische Konzerngesellschaft damit,

einen länderbezogenen Bericht für den Konzern

abzugeben (beauftragte Gesellschaft), so hat die

beauftragte Gesellschaft den länderbezogenen

Bericht dem Bundeszentralamt für Steuern zu

übermitteln.“ In diesem Fall hat die ausländische

Konzernobergesellschaft eine inländische Toch-

tergesellschaft mit der Erstellung des länderbe-

zogenen Berichts beauftragt. In der betrieblichen

Praxis wird jedoch die den Konzernabschluss er-

stellende Konzernobergesellschaft die Daten-

hoheit über den Konzern ausüben. Die inländi-

sche Tochtergesellschaft benötigt in diesem Fall

die notwendigen Daten über die Gesellschaften

im Konzern von der Muttergesellschaft.

Meldepflicht auch für in

Deutschland ansässige

Tochtergesellschaften

In dem Fall, dass die ausländische Konzern-

obergesellschaft keinen länderbezogenen Be-

richt an das Bundeszentralamt für Steuern

Abb. 1: Multinationale Unternehmensgruppe

Autor

Dipl.-Wirtsch.-Inform. (FH) Stefan Tönnissen, MBA, LL.M.

ist Konzerncontroller und Lehrbeauftragter an der

Fachhochschule Münster.

E-Mail:

CM März / April 2018