steuerliche Methode nicht geeignet, die best-

mögliche Konzernentscheidung dezentral tref-

fen zu können. Wenn nun noch Mengen oder

Strukturkosten (z. B. aufgrund unterschiedlicher

Fertigungsverfahren oder Maschinenbelegungen)

vorliegen, kann der Ergebnisunterschied noch

einmal anders ausfallen.

Fazit

Somit lässt sich festhalten, dass unterschied-

lichste Kombinationen existieren, bei denen die

Anwendung steuerlich determinierter Verrech-

nungspreise das Gesamtergebnis verschlech-

tert. Die im Bereich der Steuerliteratur oft zu

findende Behauptung, dass Transferpreise das

Vorsteuerergebnis lediglich auf Länder auftei-

len, ist damit klar widerlegt. Vielmehr zeigt sich,

dass sowohl die Entstehung des EBIT als auch

die Einhaltung der steuerlichen Vorgaben ei-

genständige Probleme sind. Zugleich beeinflus-

sen die steuerlichen Vorgaben die Fakturadaten

und damit die Daten, auf denen die Kostenrech-

nung aufsetzt. Darum müssen die unterschied-

lichen Informationen, in unserem Beispiel von

Produktion und Vertrieb, zusammengeführt

werden, um die (im Plan) optimale Entschei-

dung zu finden. Ein Patentsystem gibt es dafür

leider nicht. Dazu sind die Gegebenheiten in

den Unternehmen zu unterschiedlich. Faktoren

wie z. B. Branche, Kundenmacht, IT-Systeme,

Führungskultur und Bonussysteme etc. führen

dazu, dass es in der Praxis keine einheitliche

Vorgehensweise gibt.

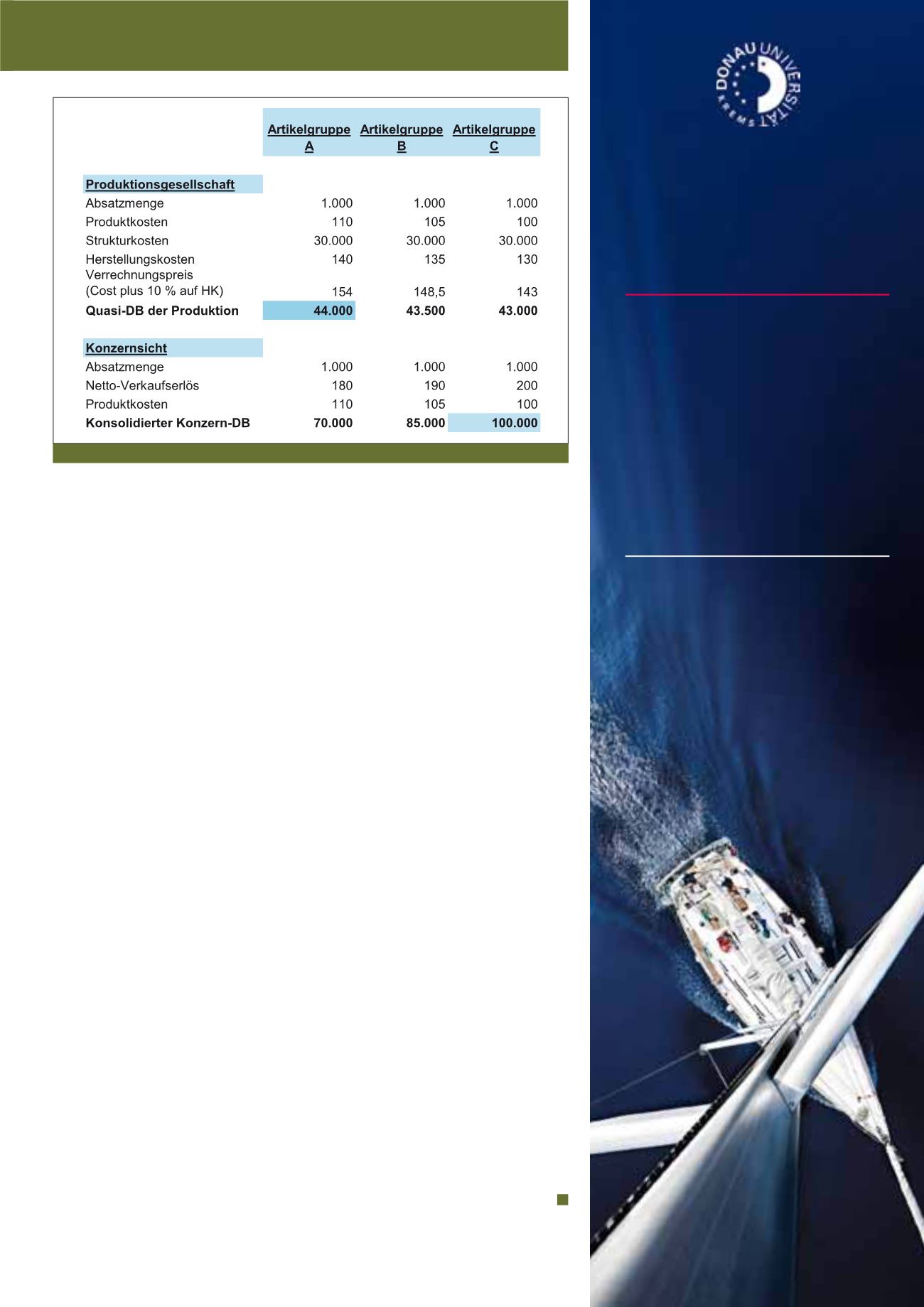

alle die gleichen Strukturkosten („Fixkosten“)

aus – möglicherweise werden sie sogar auf

den gleichen Maschinen gefertigt. Die Kosten-

unterschiede sind in diesem Beispiel auf die

Produktkosten („Grenzkosten“) reduziert. Wie

wirkt sich nun „Cost Plus“ auf die Artikelaus-

wahl (relative Vorteilhaftigkeit) aus?

Die Strukturkosten von 30.000 Euro werden

anteilig zu der Produktionsmenge (= Absatz-

menge) hinzugerechnet. Das sind 30 Euro je

Stück. Zusammen mit den Produktkosten (vari-

ablen Kosten) ergeben sich die Herstellungs-

kosten. Auf diese wird ein Markup von 10% ge-

rechnet, sodass sich der Transferpreis z. B. bei

Artikel A von 154 Euro ergibt. Dies gilt entspre-

chend im Rahmen einer steuerlichen „

Palet-

tenbetrachtung

“. Die 154 Euro könnten auch

die durchschnittlichen HK der Artikelgruppe A

sein. Es zeigt sich, dass aus Sicht der Produkti-

on kaum ein Unterschied zwischen den Margen

von A, B oder C zu erkennen ist. Die Produktion

würde sich nur knapp für A entscheiden. Aus

Konzernsicht ist dies jedoch ganz anders zu be-

werten. Hier ist ganz eindeutig Artikelgruppe C

zu favorisieren:

Selbst unter den sehr vereinfachenden Annah-

men (identische Mengen und Strukturkosten)

lassen sich erhebliche Ergebnisdifferenzen

zeigen. Wiederum ist aus lokaler Sicht nicht

annähernd einschätzbar, ob relevante Unter-

schiede zwischen den Entscheidungsalternati-

ven bestehen und welche davon vorzuziehen

ist. Und auch in diesem Zahlenbeispiel ist die

Abb. 4: Die „Cost Plus“-Methode kann falsche Anreize zur Steuerung geben

Controlling and

Financial Leadership, MSc

Beginn: 5. Oktober 2018

Dauer: 4 Semester, berufsbegleitend

Business Controlling, MBA

Beginn: 5. Oktober 2018

Dauer: 6 Semester, berufsbegleitend

Erweitern Sie Ihren

Horizont

Donau-Universität Krems

+43 (0)2732 893-2826

CM März / April 2018