54

folgt von der Kostenvergleichsrechnung und

dem internen Zinsfuß. Zur Gewinnvergleichs-

rechnung wird am seltensten gegriffen, obwohl

diese nur eine geringfügige Erweiterung der

Kostenvergleichsrechnung darstellt. Bei dieser

Betrachtung bleiben zeitliche Entwicklungen je-

doch unerkannt. Zudem erfüllen nicht alle Zeit-

reihen die Anforderungen einer Normalvertei-

lungsapproximation, nach der wenigstens 30

Einzelmesswerte vorliegen müssen.

3

(Erste)

qualitative Betrachtungen und Tendenzaussa-

gen sind dennoch zulässig.

Die Auswertung der einzelnen Zeitreihenverläu-

fe zeigt, dass

zwischen 1970 und 2014 in

Summe der Einsatz der Investitionsrech-

nungsverfahren gestiegen

ist. Auch wenn

die Amortisationsrechnung durchschnittlich am

häufigsten angewendet wird, ist ihr Einsatz im

Zeitverlauf leicht abnehmend.

Zunehmend ist

hingegen die Anwendung der beiden dyna-

mischen Verfahren

. Mögliche Ursachen kön-

nen eine gesteigerte Datenverfügbarkeit und

Leistungsfähigkeit der betrieblichen EDV-Sys-

teme sein. Bereits 1986 vermuteten die Auto-

ren Broer/Däumler ähnliche Zusammenhänge.

4

Weitere Studien weisen darauf hin, dass die

Auswahl und Anwendungshäufigkeit der Me-

thoden auch im Zusammenhang mit der Unter-

nehmensgröße stehen kann. So wenden größe-

re Unternehmen die dynamischen Verfahren

vermehrt an. Kleinere Betriebe bleiben eher bei

den statischen Verfahren.

5

Bei der Betrachtung der einzelnen Zeitreihen im

politischen und gesellschaftshistorischen Kon-

text lassen sich Indizien gewinnen, dass insbe-

sondere größere konjunkturelle Vorfälle Auswir-

kungen auf die Anwendungshäufigkeit einzelner

Verfahren haben könnten. Vor allem die dynami-

schen Verfahren und die Amortisationsrech-

nung zeigen deutliche qualitative Verringerun-

gen der Anwendungshäufigkeit in rezessiven

Zeiten. Aufgrund der Unterschiedlichkeit der zu-

grundeliegenden Studien kann eine quantitative

Auswertung jedoch nicht redlich erfolgen.

6

Dass es zu Tiefpunkten in konjunkturell

schlechten Zeiten kommt, in denen beispiels-

weise über Zinssenkungen die Investitions-

quote erhöht werden soll, ist zunächst überra-

schend. Entsprechende wirtschaftspolitische

Maßnahmen sollten im Rahmen der betriebli-

chen Planungsprozesse statt zu einer Abnahme

zu einer Zunahme von Investitionen führen. So-

weit diese Maßnahmen aber im Erhebungsmo-

ment noch nicht greifen, kann die verringerte

Investitionstätigkeit in diesen konjunkturellen

Phasen eine Erklärung für eine Abnahme der

Berechnungen sein. Auch ein für diese Phasen

typischer Personalabbau könnte dazu führen,

dass weniger Investitionsrechenverfahren ein-

gesetzt werden.

Auffallend ist zudem, dass die beiden letzten

Studien von PwC im Jahr 2010 und Osten-

dorf/Herzog im Jahr 2014 in beinahe jedem

Verfahren unter dem Durchschnitt des ge-

samten Betrachtungszeitraums liegen. Die

Ausnahme für beide Studien stellt die Gewinn-

vergleichsrechnung dar. Hier liegt die PWC-

Studie sechs Prozentpunkte und die Erhebung

von Ostendorf/Herzog drei Prozentpunkte

über dem Durchschnitt. Zusätzlich liegt die

PwC-Studie bei der Kapitalwertmethode über

dem Durchschnitt.

7

Dies indiziert,

dass die Anwendung der In-

vestitionsrechnungsverfahren – entgegen

des langfristigen Trends – aktuell wieder

rückläufig ist.

Die expansive Geldpolitik der

EZB kann als ein möglicher Erklärungsansatz

herangezogen werden. Diese Form der Geld-

politik kann bewirken, dass Fremdkapitalkos-

ten sinken. Das finanzielle Risiko einer (An-

schluss-) Finanzierung wird dadurch reduziert.

8

Inwieweit diese Hypothese zutreffend ist, be-

darf der weiteren empirischen Überprüfung.

Eventuell mit einer besonderen Fragestellung

hinsichtlich dieses Aspekts.

Methodik und Eignung

der Verfahren

Wie zuvor beschrieben kommen die Amortisati-

onsrechnung, die Kostenvergleichsrechnung

und der interne Zinsfuß in Unternehmen am

häufigsten zum Einsatz. Daher werden diese

drei Verfahren im Folgenden näher diskutiert.

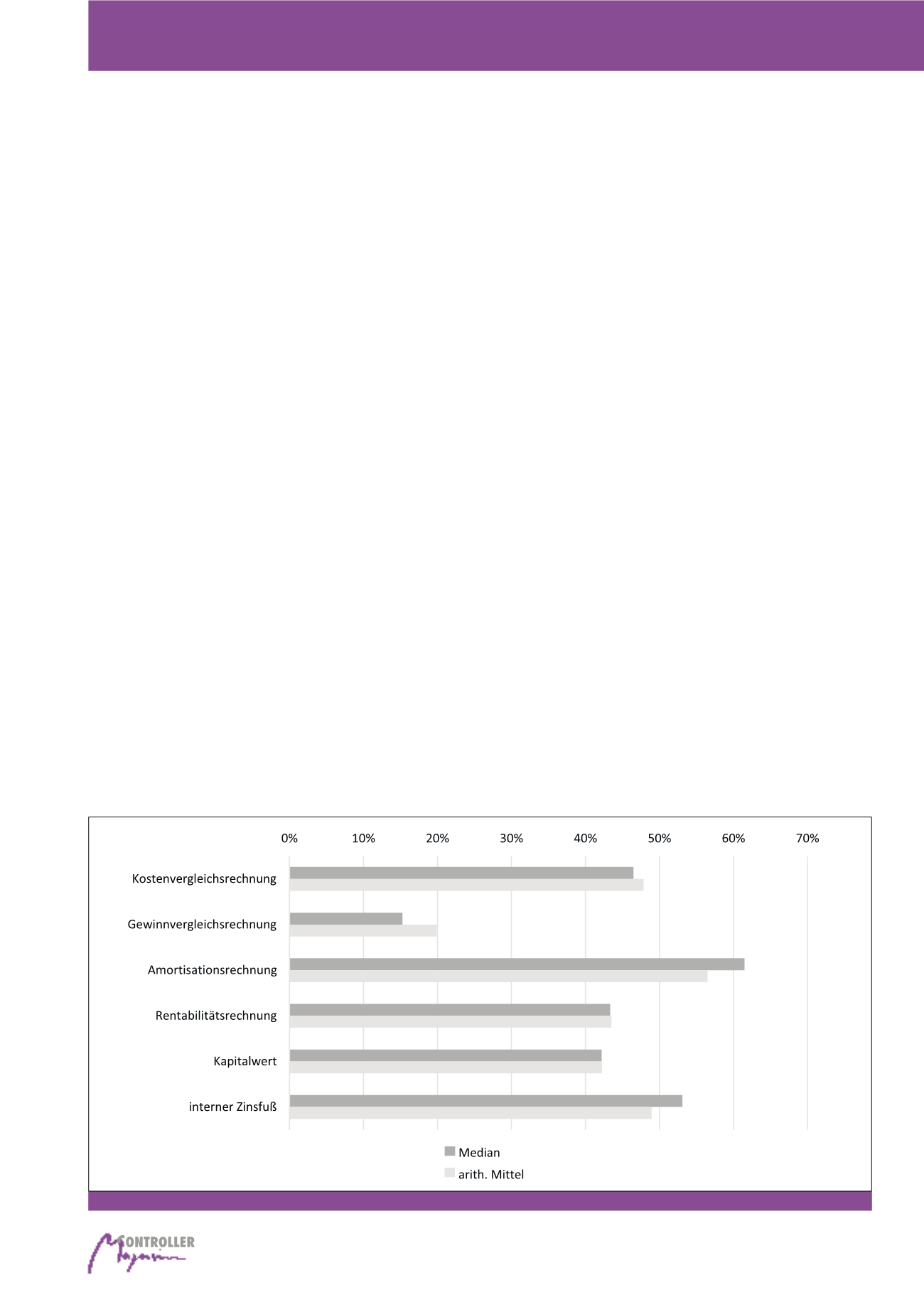

Abb. 3: Vergleich der Verfahren mit Median und arith. Mittel

n = 18

n = 25

n = 17

n = 26

n = 35

n = 35

Investitionsrechnungsverfahren