58

der Emissionen über sehr gute Ratings verfüg-

ten und einige dieser Bewertungen in den Fol-

gejahren teilweise sehr stark angepasst werden

mussten, zeigt aus heutiger Sicht, dass die

ursprünglichen Ratings in einigen Fällen nicht

risikoadäquat waren.

Eine wesentliche Ursache der teilweise nicht ri-

sikoadäquaten Ratings ist die Tatsache, dass

das Rating von mittelständischen Unternehmen

sehr komplex ist und hohe Anforderungen an

das Know-how und die Erfahrung der Rating-

agentur stellt. Nach unserer Einschätzung ist

das Rating von kleinen und mittelgroßen Unter-

nehmen somit oftmals anspruchsvoller als das

von großen multinationalen Konzernen. Es zeigt

sich somit, dass eine sachgerechte Ratingme-

thodik für kleine und mittelgroße Unternehmen

auch zwingend die spezifischen Merkmale die-

ser Unternehmen einbeziehen und angemessen

berücksichtigen muss.

5

Charakteristika von KMU aus

der Rating-Perspektive

Die Bewertung des Kreditrisikos von kleinen

und mittelgroßen Unternehmen setzt das Ver-

ständnis der Charakteristika dieser Unterneh-

men voraus. Eine Verwendung von auf multina-

tionale Konzerne ausgerichteten Methodiken

der Schaffung spezieller Marktsegmente für

Anleihen von KMU wider. Diese Segmente sind

insbesondere durch geringere Emissionsvolu-

mina gekennzeichnet.

Hemmnisse bei Kapitalmarktfinanzierungen

durch KMU sind die teilweise noch begrenzte

Transparenz der Unternehmen, das einge-

schränkt vorhandene (Credit) Research sowie

eingeschränkte Ressourcen institutioneller In-

vestoren für interne Risikobewertungen. Somit

können potenzielle Investoren das Kreditrisiko

der Unternehmen nicht vollumfänglich ein-

schätzen und eine effektive Kapitalallokation ist

nicht möglich. Von großer Bedeutung bei der

Durchführung von Kapitalmarktfinanzierungen

sind Ratingagenturen, die als Informationsinter-

mediäre fungieren. Wesentlich für die Akzep-

tanz der Ratings durch die Investoren sind hier-

bei risikoadäquate und stabile Ratings.

Ratings der Emittenten waren

nicht risikoadäquat

Nachdem in den vergangenen Jahren die Zahl

der Anleiheemissionen stark angestiegen ist,

waren zahlreiche Ausfälle zu beobachten. Die

Ausfallrate beträgt im Mittelstandssegment in-

zwischen über 30%.

4

Die Tatsache, dass viele

dieser ausgefallenen Unternehmen im Vorfeld

nehmensfinanzierung von mittelständischen

Unternehmen zwei wesentliche Veränderungs-

tendenzen ab.

Zum einen nimmt der Stellen-

wert der Innenfinanzierung zu.

Diese Ent-

wicklung spiegelt sich in einem sukzessiven

Anstieg der wirtschaftlichen Eigenkapitalquo-

ten der Unternehmen wider. Parallel zur Aus-

weitung der Eigenkapitalbasis entwickeln sich

die Verbindlichkeiten gegenüber Kreditinstitu-

ten rückläufig, sodass sich die Kapitalstruktur

in den vergangenen Jahren sukzessive verbes-

sert hat.

2

Zum anderen ist ein

zunehmendes

Interesse kleiner und mittelgroßer Unter-

nehmen an Kapitalmarktfinanzierungen

zu

beobachten. Diese Entwicklung führte zu einer

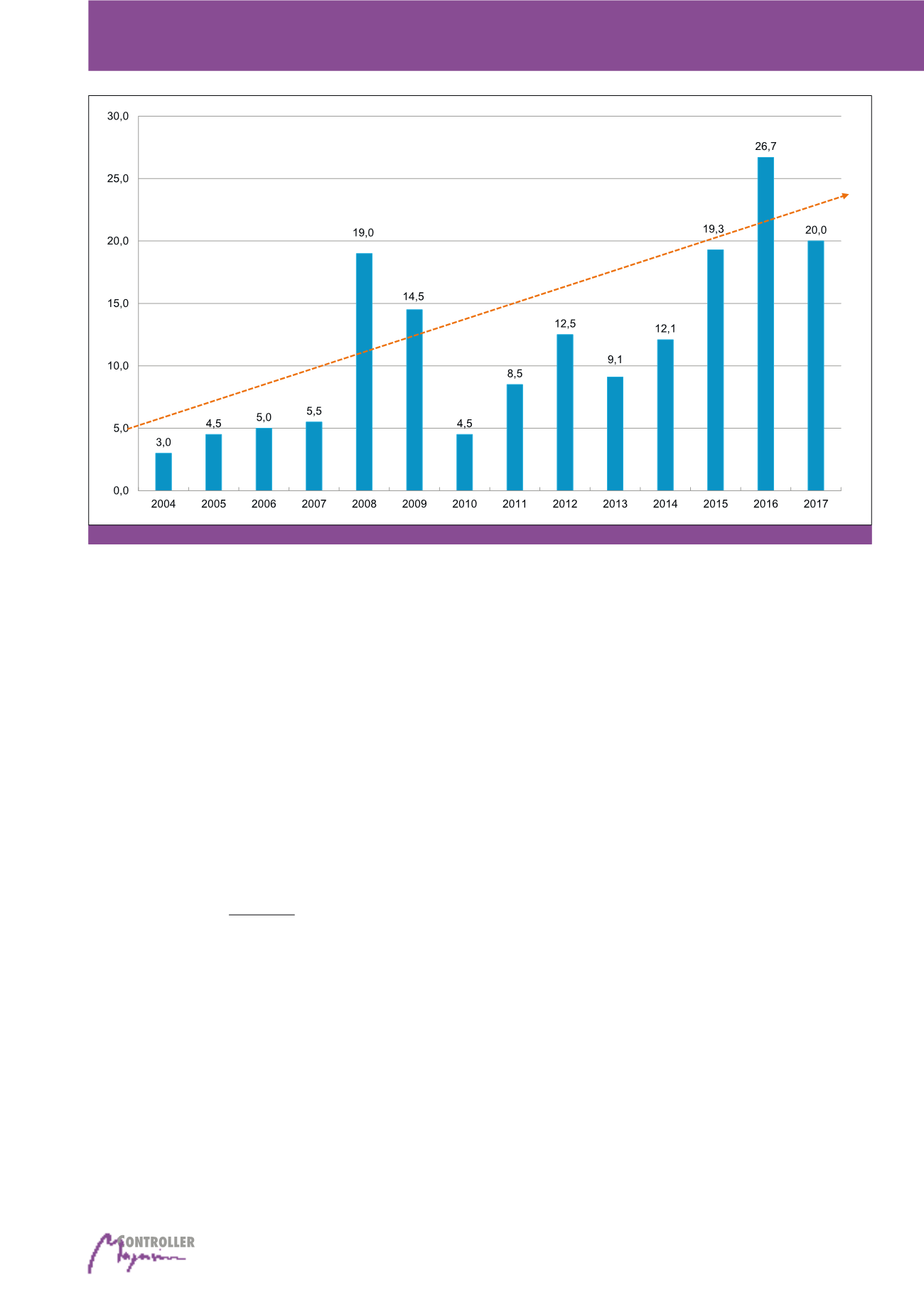

wachsenden Anzahl von Anleihe-Emissionen

und trug auch zu dem in Abbildung 1 darge-

stellten Anstieg der Corporate Schuldschein-

Transaktionen bei.

Gestützt wird diese Entwicklung von dem

wachsenden Interesse institutioneller Investo-

ren an alternativen Investments. Hintergrund ist

die Tatsache, dass diese Investoren vor der

strukturellen Herausforderung stehen, trotz des

niedrigen Zinsumfeldes und der zunehmenden

Regulierung attraktive Anlageformen zu identi-

fizieren. Hierbei soll insbesondere der Anteil

von Unternehmensanleihen am Portfolio weiter

ausgebaut werden. Der zunehmende Trend zur

Kapitalmarktfinanzierung spiegelt sich auch in

Rating mittelständischer Unternehmen

Abb. 1: Corporate Schuldscheinmarkt (Bruttoneuinvestitionsvolumina in Mrd. EUR)

3