53

eingesetzt. Für eine (theoretisch) repräsentati-

ve Durchschnittsperiode sind die Aufwendun-

gen und Erlöse der Investition zu bestimmen.

Durch die Betrachtung der Durchschnittsperi-

ode bezeichnet man diese Verfahren auch als

einperiodisch. Unterschiede der jeweiligen

Parameter im Zeitverlauf werden nicht weiter

berücksichtigt. Dadurch sind die statischen

Methoden übersichtlich in der Anwendung;

finanzmathematische Kenntnisse sind nicht

weiter nötig. Es wird daher auch von ‚praxis-

orientierten Pauschalverfahren‘ oder ‚Prakti-

kerverfahren‘ gesprochen.

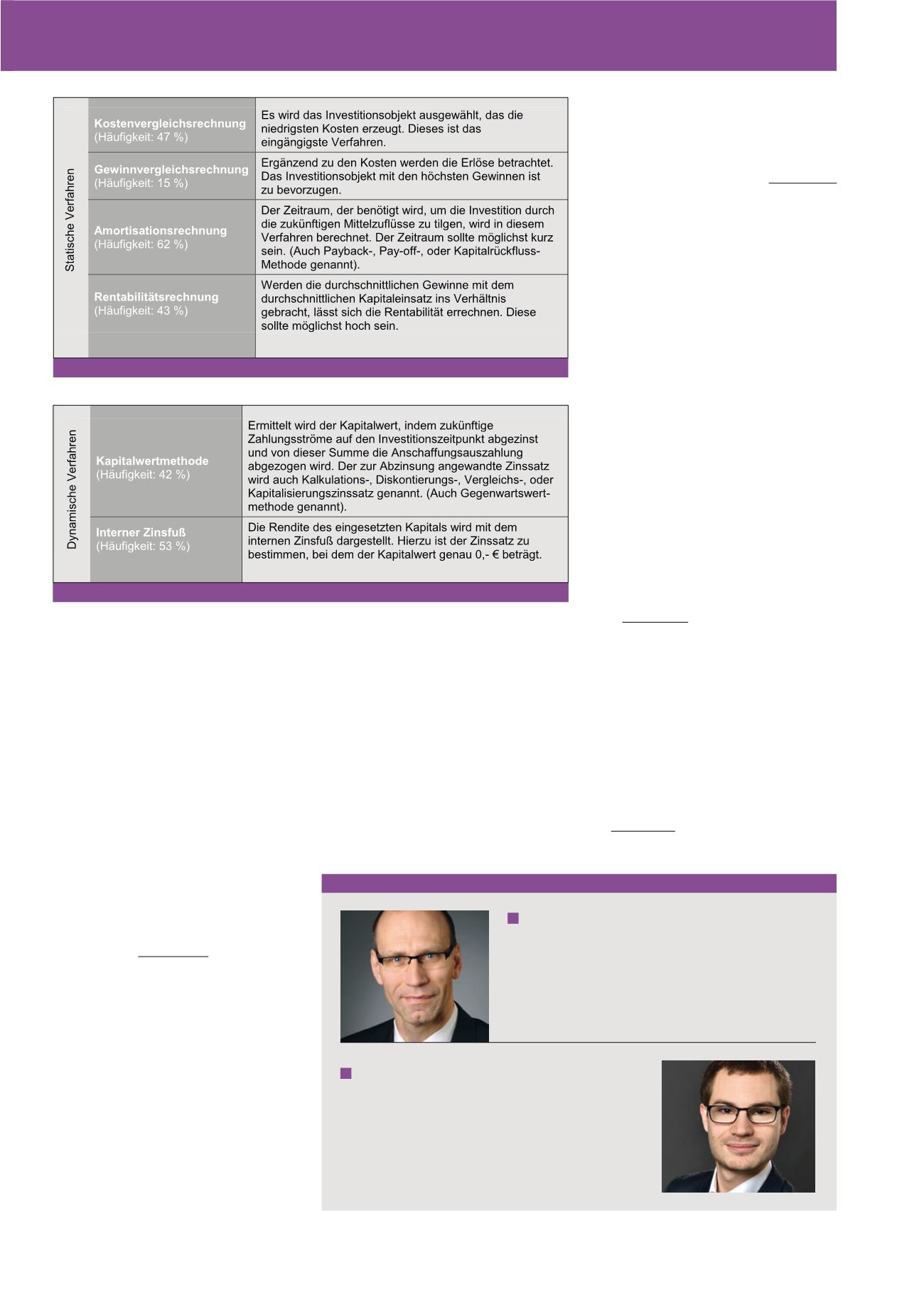

Die in der Praxis wichtigsten statischen Ver-

fahren sind in Abbildung 1 aufgelistet. Die

Häufigkeitsangabe entspricht dem Mittelwert

(Median) aller untersuchten Studien von 1970

bis 2014.

Dynamische Verfahren

Im Rahmen der dynamischen Verfahren wird

die Nutzungsdauer oder Laufzeit einer Investi-

tion ausdrücklich berücksichtigt. Statt einer

Durchschnittsperiode werden hier alle Perio-

den mit ihren jeweiligen investitionsbezoge-

nen Einzahlungen und Auszahlungen mög-

lichst exakt geschätzt und bewertet. Durch die

Diskontierung der Zahlungsströme auf einen

Bezugszeitpunkt findet der Zeitwert des Gel-

des eine adäquate Berücksichtigung. In der

Regel wird der Auszahlungszeitpunkt beim Er-

werb der Investition hierfür genutzt. Da die

jährlich erwarteten Cashflows die Berech-

nungsgrundlage bilden, bezeichnet man diese

Verfahren als dynamisch. Einige Studien wei-

sen darauf hin, dass die dynamischen Verfah-

ren zuerst in angelsächsischen Staaten und

erst später in der DACH-Region Anwendung

gefunden haben. Die beiden wichtigsten

dynamischen Verfahren sind in Abbildung 2

dargestellt. Die Häufigkeitsangabe entspricht

dem Mittelwert (Median) aller untersuchten

Studien von 1970 bis 2014.

Anwendung der Verfahren

Durchschnittlich werden zwei Verfahren einge-

setzt, um ein Investitionsvorhaben zu bewer-

ten. Über alle Studien zwischen 1973 und

2005 liegt der Median bei 2,18 (arith. Mittel

2,41).

Ein Trend zu mehr oder weniger Ver-

fahren ist nicht erkennbar.

Zudem weisen

Studien darauf hin, dass es einen Zusammen-

hang zwischen der Unternehmensgröße und

dem Umfang des Methodensets zu geben

scheint. Größere Unternehmen verwenden

demnach tendenziell mehr Verfahren als kleine

Unternehmen. Im Tenor entspricht der Einsatz

der Methoden auch ihrer allgemeinen Bekannt-

heit.

2

Abbildung 3 veranschaulicht die durch-

schnittliche Anwendungshäufigkeit der einzel-

nen Investitionsrechenverfahren im gesamten

Betrachtungszeitraum. Nicht jedes Verfahren

war auch Bestandteil jeder Studie, sodass die

Zahl der zugrundeliegenden Erhebungen un-

terschiedlich ausfällt. Nur die dynamischen

Verfahren wurden in allen 35 Studien betrach-

tet. Für alle anderen Verfahren liegt n > 17.

Die Abbildung 3 zeigt, dass die Amortisations-

rechnung die größte Verwendung aufweist, ge-

Abb. 1: Auswahl wichtiger statischer Verfahren

Abb. 2: Auswahl wichtiger dynamischer Verfahren

Autoren

Prof. Dr. Ralf Jürgen Ostendorf

ist Professor für Finance and Business Management am Fach-

bereich Wirtschaftsingenieurwesen an der Hochschule Nieder-

rhein. Die Schwerpunkte seiner Forschungs-, Lehr- und Seminar-

tätigkeiten liegen in den Bereichen Rechnungslegung, allge-

meine BWL, Investition und Finanzierung.

E-Mail:

Victor Mays, B.Sc.

ist Produktionstechnologe und wissenschaftlicher Assistent

bei Prof. Ostendorf am Fachbereich Wirtschaftsingenieurwesen

der Hochschule Niederrhein.

E-Mail:

CM November / Dezember 2018